Metzler AM: Inflation in der Eurozone - Gute Chancen auf einen merklichen Rückgang

Wir erwarten einen Trend zu einer fallenden Kerninflation, dennoch wird die EZB bis Juni warten, um den Leitzins zu senken – eine zu frühe Leitzinssenkung wird sie unter allen Umständen vermeiden wollen.

28.03.2024 | 14:09 Uhr

Im Juni dürfte sich die EZB dann aber nicht von einer Leitzinssenkung abhalten lassen, selbst wenn die US-Notenbank dann keinen Zinsschritt beschließen sollte. Denn mit Blick auf die USA haben wir die Tendenz, unsere Prognose von drei Leitzinssenkungen in diesem Jahr auf nur noch eine Leitzinssenkung im Dezember zu revidieren.

Eurozone: Inflation im Fokus

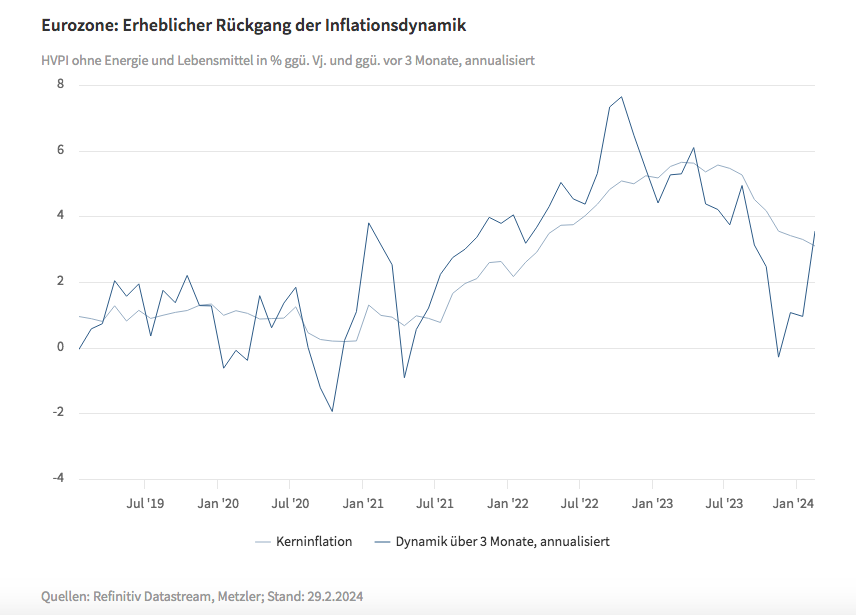

Die Kerninflation in der Eurozone überraschte im Februar mit einem hässlichen Anstieg von 0,5 Prozent zum Vormonat. Die kurzfristige Inflationsdynamik – also die annualisierte Veränderung des Konsumentenpreisindex ohne Energie und Lebensmittel über drei Monate – beschleunigte sich dementsprechend von nur 0,9 Prozent im Januar auf 3,5 Prozent im Februar.

Wir gehen davon aus, dass der „hohe“ Februarwert ein Ausrutscher war, da viele Wirtschaftsakteure nur einmal im Jahr zu Jahresanfang ihre Preise anpassen und aufgrund der hohen Inflation 2023 die Preisanpassungen dieses Mal höher als normal ausfielen. Daher bestehen gute Chancen für eine wieder langsamere monatliche Dynamik der Kerninflation (Mittwoch) im März. Wir erwarten dementsprechend einen Rückgang der Kerninflation von 3,1 Prozent im Februar auf 2,9 Prozent im März.

Die EZB wird trotz des Trends einer fallenden Kerninflation bis Juni warten, um den Leitzins zu senken, da sie eine zu frühe Leitzinssenkung unter allen Umständen vermeiden möchte und der „hohe“ Februarwert für eine gewisse Verunsicherung sorgte. Die EZB dürfte sich im Juni dann aber nicht von einer Leitzinssenkung abhalten lassen, auch wenn die US-Notenbank dann ggf. keinen Zinsschritt beschließen sollte. In der vergangenen Woche zeigte nämlich die Schweizer Nationalbank mit einer Leitzinssenkung, dass eine Abkopplung von der US-Notenbank durchaus möglich ist, ohne größere Verwerfungen an den Finanzmärkten hervorzurufen. Der Schweizer Franken wertete zwar als eine Reaktion darauf gegenüber dem US-Dollar ab, aber im Rahmen einer normalen Kursbewegung.

Die zahlreichen Reformen in vielen Mitgliedsländern der Europäischen Währungsunion seit der Staatsschuldenkrise beginnen sich auszuzahlen: So befindet sich die Arbeitslosenquote (Mittwoch) auf einem Rekordtief, ohne dabei den Arbeitsmarkt zu überhitzen. Zahlreiche Daten zeigen nämlich, dass sich die Lohndynamik wieder etwas abkühlt.

US-Konjunktur läuft rund

Schon länger stellt sich die Frage, wie aufschlussreich die ISM-Indizes (Montag und Mittwoch) in den USA für die Bestimmung des Konjunkturzyklus sind. Die Zweifel kommen daher, dass immer am gleichen Tag mit den ISM-Indizes auch die Einkaufsmanagerindizes veröffentlicht werden. Beide Indizes sollten eigentlich genau das gleiche Signal über die Geschäftsaktivität der Industrie und des Dienstleistungssektors senden, tatsächlich passiert es aber immer wieder, dass sich die Signale völlig widersprechen.

Darüber hinaus werden Daten zum Arbeitsmarkt (Freitag) und zu den offenen Stellen (Dienstag) veröffentlicht. Die Frühindikatoren signalisieren einen stabilen Arbeitsmarkt im März. Wir werden den Arbeitsmarktbericht abwarten, um dann unsere Leitzinsprognose für die USA zu überdenken. Derzeit haben wir die Tendenz, unsere Prognose von drei Leitzinssenkungen in diesem Jahr auf nur noch eine Leitzinssenkung im Dezember zu revidieren.

Japan: Die Bank von Japan muss im Juni handeln

Die Schwäche des japanischen Yen hat bedenkliche Züge angenommen. Der japanische Yen handelt mit einer erheblichen Abweichung zur Kaufkraftparität. Das heißt, dass in der Vergangenheit die Inflation in Japan viel niedriger war als in den USA oder in der Eurozone. In der Schweiz war eine vergleichbare Inflationsentwicklung zu beobachten und auch in der Schweiz sind die Zinsen deutlich niedriger als in den USA und der Eurozone. Trotzdem ist der Schweizer Franken grundsätzlich eine starke Währung – wahrscheinlich, weil die Finanzmarktakteure implizit damit rechnen, dass auch in Zukunft die Inflation in der Schweiz niedrig sein wird. Die Schwäche des japanischen Yen kann somit auch so interpretiert werden, dass die Finanzmarktakteure kein Vertrauen mehr haben, dass die Inflation in Japan in Zukunft niedrig bleiben wird. Dagegen muss die Bank von Japan dringend vorgehen.

Mit einer Anhebung des Leitzinses auf 0,35 Prozent im Juni könnte die Bank von Japan den Wechselkurs des japanischen Yen stärken und damit die Inflationsrisiken reduzieren. Zumal die Konjunktur gut läuft: Tankan-Index (Montag) und Konsumausgaben (Freitag).

Diesen Beitrag teilen: