Metzler AM: EZB vor schwieriger Abwägung

Die Konjunkturdaten sind durchwachsen und signalisieren allenfalls eine stagnierende europäische Wirtschaft. Deutschland, als größte Volkswirtschaft in Europa, ist dabei das schwächste Glied mit einem schrumpfenden BIP.

01.03.2024 | 12:10 Uhr

Positiv daran: Die schwache konjunkturelle Entwicklung, die fallenden Rohstoff- und Strompreise in Europa sowie das schwache Kreditwachstum dürften laut Edgar Walk eigentlich inflationsdämpfend wirken. So steht die EZB – wieder einmal – vor einer schwierigen Ausgangslage, was den Zinsentscheid im April angeht.

EZB-Sitzung im Fokus

Die Konjunkturdaten sind durchwachsen und signalisieren allenfalls eine stagnierende europäische Wirtschaft. Deutschland, als größte Volkswirtschaft in Europa, ist dabei das schwächste Glied mit einem schrumpfenden BIP. Die deutschen Exporte (Mittwoch), der deutsche Auftragseingang (Donnerstag) und die deutsche Industrieproduktion (Freitag) dürften grundsätzlich schwach geblieben sein und eine anhaltende Wirtschaftsschwäche in Deutschland signalisieren.

Die staatlichen Sparmaßnahmen aufgrund der Einhaltung der Schuldenbremse in Deutschland verschlimmern die wirtschaftliche Lage noch dazu – vor allem, da sie prozyklisch die Konjunkturschwäche verstärken. Die Realwirtschaft scheint somit Leitzinssenkungen zu benötigen, um wieder an Fahrt zu gewinnen.

Gleichzeitig fällt zwar die Inflation in der Eurozone, aber langsamer als gedacht – obwohl die Erzeugerpreise (Dienstag) schon seit einiger Zeit stark deflationär sind, was tendenziell auch zu niedrigeren Konsumentenpreisen beitragen sollte. Darüber hinaus dürften auch die schwache konjunkturelle Entwicklung, die fallenden Rohstoffpreise, die fallenden Strompreise in Europa sowie das schwache Kreditwachstum eigentlich inflationsdämpfend wirken.

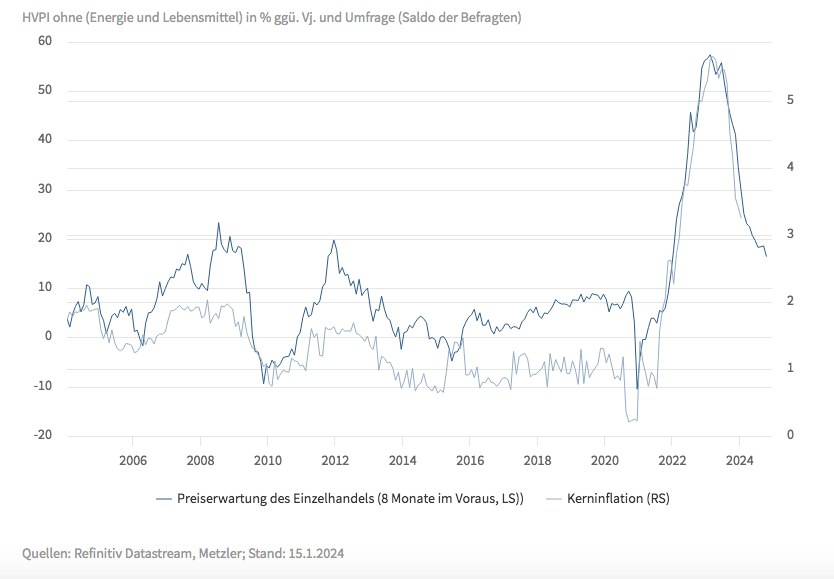

Aber offensichtlich sind Prozesse am Werk, die den disinflationären Impuls bremsen. Die sinkenden Preissetzungsabsichten im europäischen Einzelhandel in dieser Woche signalisieren zumindest, dass die oben genannten Faktoren für einen anhaltend fallenden Trend der Kerninflation in der Eurozone in den kommenden Monaten sorgen werden (siehe Grafik). Die Preissetzungsabsichten im Einzelhandel sind dabei ein Frühindikator für die Kerninflation.

Eurozone: Einzelhandel erwartet fallende Preissteigerungsraten – ein Frühindikator für eine fallende Kerninflation in den kommenden Monaten

Die EZB (Donnerstag) dürfte erst einmal eine abwartende Haltung einnehmen. Spannend wird sein, inwieweit die EZB-Prognosen für Wirtschaftswachstum und Inflation revidiert werden. Eigentlich müsste die EZB die Wachstumsprognosen reduzieren, und damit auch die Inflationsprognosen für 2025 und 2026.

Neben den Prognosen wird auch die Inflation im März einen großen Einfluss auf die Zinsentscheidung im April haben. Sollte auch im März die Inflation enttäuschen, könnte sich unsere Erwartung einer Leitzinssenkung im April als zu optimistisch erweisen. Wir würden dann erst eine Leitzinssenkung im Juni erwarten und für 2024 insgesamt nur 150 Basispunkte.

USA: Stabiler Arbeitsmarkt

Die Wirtschaftsstärke der USA hängt eng mit dem robusten Arbeitsmarkt zusammen. Solange die privaten Haushalte ein stetig steigendes Arbeitseinkommen haben, können sie ihre Kreditkosten bezahlen und mehr konsumieren. Eine steigende Beschäftigung geht auch in der Tendenz mit einer gewissen Anwesenheit in Büroräumen einher und verhindert somit eine Verschärfung der Krise am Markt für Büroimmobilien. Im Februar signalisierten die Konsumenten in einer Umfrage einen stabilen Arbeitsmarkt (Freitag). Wir erwarten daher eine stabile Arbeitslosenquote. Zuvor wird noch die Zahl der offenen Stellen (Mittwoch) veröffentlicht. Das solide Wirtschaftswachstum sollte sich auch in einer Verbesserung des ISM-Index des Dienstleistungssektors widerspiegeln (Dienstag).

Japan: Wohin tendiert die Lohndynamik?

Die Bank von Japan scheint zunehmend optimistischer zu werden, dass sich die Inflationserwartungen der privaten Haushalte und Unternehmen verändern – weg von der Deflationspsychologie, hin zu einer Erwartung mit wieder strukturell steigenden Preisen. Damit könnte sich auch das Preissetzungsverhalten der Unternehmen und die Lohnforderungsstrategien der Gewerkschaften verändern.

Japan könnte damit tatsächlich zu normalen Inflationsraten von 2,0 Prozent zurückkehren. Dazu müsste sich jedoch die Lohndynamik (Donnerstag) auf eine Wachstumsrate von 3,0 Prozent beschleunigen. Zuletzt flachte jedoch die Lohndynamik etwas ab, was im Widerspruch zum Optimismus der Bank von Japan steht. Die Entwicklung der Lohndaten in den kommenden Monaten werden daher zeigen, ob sich tatsächlich die Preis- und Lohndynamik geändert hat. Schon am Dienstag wird die Inflation im Großraum Tokyo veröffentlicht.

Diesen Beitrag teilen: