Metzler AM: Bank of Japan oder Fed: Wer ist wichtiger?

Es ist bald soweit: EZB und Fed dürften im kommenden Juni die ersten Leitzinssenkungen in die Wege leiten. Die US-Notenbank könnte laut Edgar Walk jedoch auch erst später – und weniger – den Leitzins senken als von Finanzmarktakteuren erwartet.

15.03.2024 | 14:11 Uhr

Grund dafür ist der zinssensitive Wohnimmobilienmarkt, der in Vergangenheit ein Frühindikator für die Gesamtwirtschaft war. Anders ist die Lage in Japan, wo die Bank von Japan den Leitzins erstmals anheben dürfte. Ein verändertes Zinsniveau im Inland könnte somit aufgrund des hohen Auslandsvermögens die Kapitalflüsse japanischer Anleger zurück nach Japan bewirken. Leitzinserhöhungen der Bank von Japan könnten also ein globaler Liquiditätsstaubsauger werden.

Federal Reserve: Wann kommt die erste Leitzinssenkung?

Die US-Notenbank (Mittwoch) managt die Weltreservewährung US-Dollar und genießt daher international zurecht die größte Aufmerksamkeit. Die für die Finanzmärkte derzeit entscheidende Frage ist deshalb, wann die US-Notenbank den Leitzins senken wird. Die Datenlage hierfür ist jedoch widersprüchlich: Im Februar schwächte sich der Arbeitsmarkt erkennbar ab, während sich die Inflation dagegen beschleunigte. Auch die Finanzmärkte scheinen Schwierigkeiten bei der Interpretation der Datenlage zu haben und preisen nur eine Wahrscheinlichkeit von 55 Prozent für eine Leitzinssenkung im Juni ein.

Ob im Juni eine Leitzinssenkung kommt, wird sich auch am Wohnimmobilienmarkt entscheiden, der in der Vergangenheit aufgrund seiner hohen Zinssensitivität oft ein Frühindikator für die Gesamtwirtschaft war. Sollte der Wohnimmobilienmarkt resilient bleiben, könnte die US-Notenbank erst später den Leitzins senken: NAHB-Index (Montag), Neubaugenehmigungen (Dienstag), Neubaubeginne (Dienstag) sowie Umsätze bestehender Wohnimmobilien (Donnerstag).

Derzeit gehen wir davon aus, dass die US-Notenbank im Juni den Leitzins erstmalig senken und bis Jahresende drei Schritte von 25 Basispunkten machen wird. Wir unterscheiden uns damit nicht nennenswert von den Erwartungen anderer Finanzmarktakteure. Grundsätzlich sehen wir jedoch ein hohes Risiko, dass die US-Notenbank erst später – und auch weniger – den Leitzins senkt.

Bank von Japan: Der heimliche Taktgeber der Weltwirtschaft?

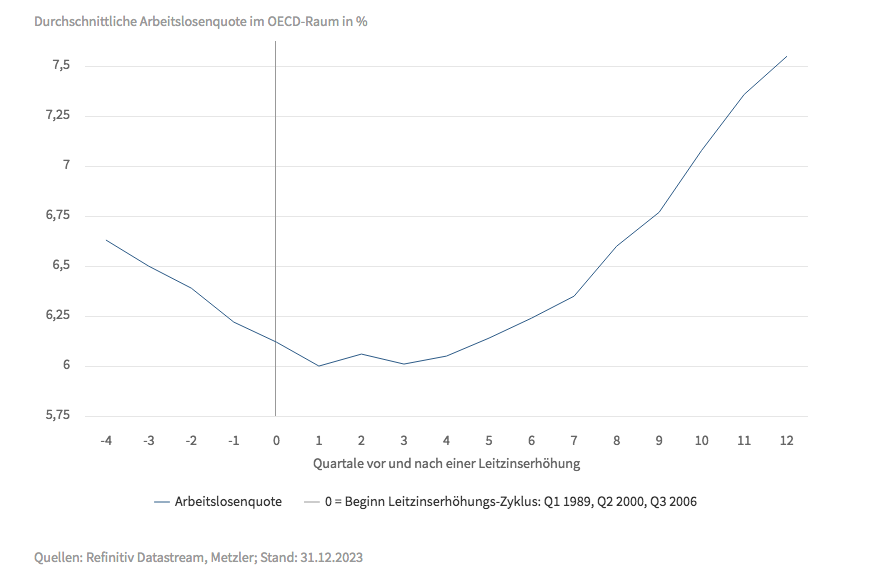

Auf den ersten Blick sieht es danach aus, als hätte die Bank von Japan in der Vergangenheit ein unglückliches Händchen mit ihren Leitzinserhöhungen gehabt. So gab es drei Leitzinserhöhungen in den vergangenen Jahrzehnten. Die Leitzinserhöhungszyklen begannen im ersten Quartal 1989 sowie im zweiten Quartal 2000 und im dritten Quartal 2006. Jeweils folgte darauf etwa ein Jahr später eine globale Rezession, und die Bank von Japan musste schnell die Leitzinserhöhungen wieder zurücknehmen. In der unteren Grafik ist die durchschnittliche Entwicklung der Arbeitslosenquote im OECD-Raum – als Proxy für den globalen Konjunkturzyklus – über die drei Leitzinserhöhungszyklen abgetragen. Hier ist eindrücklich erkennbar, dass kurz nach der ersten Leitzinserhöhung die globale Arbeitslosenquote zu steigen begann.

Die Bank von Japan hob in der Vergangenheit oft kurz vor Beginn eines globalen Konjunkturabschwungs den Leitzins an

Vielleicht war es aber auch kein „unglückliches Händchen“. Es ist nämlich auch denkbar, dass die Leitzinserhöhungen der Bank von Japan zur Entstehung der globalen Rezessionen beitrugen. So ist Japan eine wichtige Finanzierungsquelle für viele Volkswirtschaften in der Welt.

Der Yen-Carry-Trade ist eine Liquiditätsquelle für ausländische Finanzmärkte, da dafür ein Kredit in Japan aufgenommen, das Geld in Fremdwährung umgetauscht und dann dort in den Finanzmärkten angelegt wird. Darüber hinaus beträgt das Auslandsvermögen Japans mehr als 10 Billionen USD. Ein verändertes Zinsniveau im Inland könnte somit auch Kapitalflüsse japanischer Anleger zurück nach Japan bewirken. Leitzinserhöhungen der Bank von Japan könnten also als globaler Liquiditätsstaubsauger fungieren.

Die Bank von Japan (Dienstag) dürfte mit aller Wahrscheinlichkeit in der kommenden Woche den Leitzins von -0,1 Prozent auf 0,0 Prozent anheben. Der Grund dafür scheint zunächst einmal eher technischer Natur zu sein und noch nicht den Beginn eines größeren Leitzinserhöhungszyklus zu markieren. Das Risiko für die globale Liquidität dürfte also noch eher niedrig sein.

Dazu wäre eine Beschleunigung der allgemeinen Lohndynamik auf etwa 3,0 Prozent notwendig. Die Lohnverhandlungen zwischen Gewerkschaften und Arbeitsgebern scheinen in diesem Jahr nennenswerte Lohnsteigerungen zu ergeben, sodass durchaus noch in diesem Jahr weitere Leitzinserhöhungen möglich sein könnten.

Leitzinssenkung der EZB im Juni fast schon sicher

Deutlicher kann man es kaum formulieren wie EZB-Präsidentin Christine Lagarde: Die EZB dürfte im Juni den Leitzins senken. Auch dürfte sie mindestens in jeder darauffolgenden Sitzung den Leitzins weiter senken.

Die Konjunktur ist schwach und die Inflation fällt. Da die Finanzmarktakteure weitestgehend die Einschätzung teilen, dass es bald merkliche Leitzinssenkungen der EZB geben wird, werden sie diese Erwartungshaltung bei ihren Wachstumsprognosen berücksichtigen. Dementsprechend hellen sich die Konjunkturperspektiven für den Herbst auf, was auch in einer Verbesserung des ZEW-Index Ausdruck finden dürfte. Die Einkaufsmanagerindizes (Donnerstag) und der ifo-Index (Freitag) spiegeln dagegen eher die aktuelle Wirtschaftslage und die Perspektiven einen Monat im Voraus wider, sodass noch nicht mit einer nennenswerten Erholung gerechnet werden kann.

Diesen Beitrag teilen: