- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Länderblickpunkt Spanien

| Länderanalyse Spanien | |

| 11/2013 | |

| Andreas Scheuerle, Kristian Tödtmann, Daniela Fischer | |

| DekaBank (Website) |

Download Kommentar @ Feedback an Redaktion

Nach jahrelangem Boom fiel Spanien 2009 in eine tiefe Rezession. Zwar geht es langsam wieder bergauf, doch der mittelfristige Ausblick bleibt gedämpft.

13.11.2013 | 09:04 Uhr

Lange Zeit lief es richtig gut für Spanien. Das Bruttoinlandsprodukt (BIP) bewegte sich jahrelang auf hohem Niveau, die Wirtschaft boomte. Mit Beginn der Finanzkrise im Jahr 2008 fiel das Land ein Jahr später in eine tiefe Rezession, von der es sich bisher nicht erholt hat. „Dabei gingen rund 7,5 Prozent der Vorkrisenwirtschaftsleistung verloren“, sagt Andreas Scheuerle vom Immobilien-Research-Team der DekaBank, der gemeinsam mit Daniela Fischer und Kristian Tödtmann die aktuelle Länderanalyse zu Spanien verfasst hat. Drei Schocks sind Scheuerle zufolge für den Absturz verantwortlich: „Zuerst waren es die Folgen der Lehman-Pleite, dann platzte die spanische Immobilienblase und zuletzt kam der Konsolidierungs- und Reformschock hinzu.“

Generalüberholung des spanischen Wirtschaftsmodells wurde nötig

Schon vor Krisenbeginn gehörte Spanien zu den Euro-Staaten mit den geringsten Exportquoten. Zulange vertrauten die politisch Verantwortlichen auf den Immobiliensektor und die Binnennachfrage. Immerhin: „In den letzten Jahren gelang es, den Exportanteil an der Wirtschaftsleistung von rund 25 Prozent im Jahre 2009 auf rund 33 Prozent im Jahre 2013 zu steigern“, so Scheuerle. Eine spürbare Verringerung der Lohnstückkosten habe dies ermöglicht. Doch vor allem am Arbeitsmarkt hinterließ die Rezession deutliche Spuren und führte zu einem Anstieg der Arbeitslosenquote auf über 25 Prozent. „Dies war die Folge des Wegbrechens der Bauwirtschaft, der Sparmaßnahmen des Staates und der allgemeinen Rezession“, weiß der Deka-Experte. Besonders hart wurde der Einzelhandel getroffen. Denn die extrem hohe Arbeitslosigkeit verringert den Konsum.

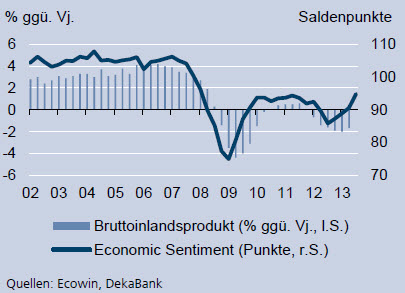

Makrodaten: Nur eine langsame Verbesserung in Sicht

„Das spanische Wirtschaftsmodell musste einer Generalüberholung unterzogen werden“, sagt Scheuerle. „Weg vom binnenorientieren Wachstum, hin zu einer Stärkung der außenwirtschaftlichen Flanke.“ Das bedeutete unter anderem, dass für Lohnzuwächse auch perspektivisch nur geringe Spielräume vorliegen. Und auch von fiskalpolitischer Seite war nicht viel zu erwarten, da der Staat seine Defizite in den Griff bekommen musste. „Der mittelfristige Ausblick für Spanien bleibt gedämpft“, meint Scheuerle daher. „Für dieses Jahr rechnen wir mit einer Schrumpfung des BIP um 1,3 Prozent.“ Doch 2014 könnte es erstmals seit Langem wieder ein sehr bescheidenes Wachstum von 0,4 Prozent geben. „Die Erholung dürfte sich zwar in den kommenden Jahren fortsetzen, doch die nur langsam sinkende Arbeitslosigkeit, die Notwendigkeit weiterer Konsolidierungsmaßnahmen und die Anfälligkeit der privaten Haushalte gegenüber Zinserhöhungen begrenzen das Wachstum merklich“, analysiert Scheuerle.

Konjunktur: Künftiges Wachstum bleibt gedämpft

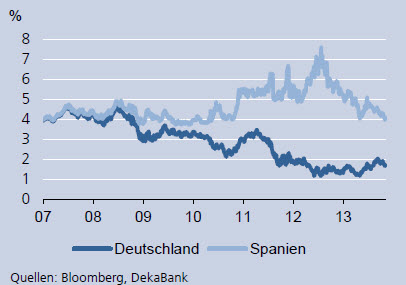

Dass Spanien in den vergangenen Jahren einer der Brennpunkte der europäischen Staatsschulden- und Finanzkrise war, äußerte sich auch in den Renditen der Staatsanleihen. „Zwischenzeitlich verzeichneten sie Risikoprämien gegenüber deutschen Bundesanleihen von über 600 Basispunkten“, fügt Tödtmann an. Eine Erleichterung trat erst im Sommer 2012 ein, als die Europäische Zentralbank (EZB) das Staatsanleiheankaufprogramm ankündigte. Auch wenn es bisher noch nicht aktiviert wurde, so habe es doch bei den Anlegern die Sorge gelindert, dass Spanien die Währungsunion freiwillig verlassen könnte, um anschließend durch die Abwertung einer neuen Währung fiskalische und wirtschaftliche Probleme zu überwinden. „In den vergangenen Monaten haben Anzeichen für ein baldiges Ende der Rezession zu einer weiteren Einengung der Risikoprämien beigetragen“, erkennt Tödtmann. „Anleger gehen davon aus, dass es der spanischen Regierung bei einem wieder positiven Wirtschaftswachstum eher gelingen wird, die Staatsfinanzen auf einen nachhaltigen Pfad zu bringen.“ Auf diese Weise habe sich das Land dem globalen Anstieg der Marktzinsen weitgehend entziehen können.

Spanische Staatsanleihen: Spreads zu Bundesanleihen sinken

Die derzeit niedrigen Zinsen kommen Spanien dabei enorm entgegen. Sie helfen nicht nur, die mittlerweile hohen Staatsschulden zu bedienen, sie lindern auch finanzielle Risiken im privaten Sektor. „Im Zuge des Immobilienbooms ist die Verschuldung auch privater Haushalte und Unternehmen erheblich angestiegen“, erläutert Tödtmann. „Durch die anschließende Rezession und den Wertverfall von Wohnimmobilien sind viele dieser Kredite notleidend geworden, sodass sich makroökonomische Fehlentwicklungen zunehmend in den Bankbilanzen niederschlagen.“

Spaniens Situation bleibt fragil

Doch trotz der sich allmählich bessernden konjunkturellen Perspektiven und der bereits zu beobachtenden Entspannung auf den Staatsanleihemärkten, bleibt Spanien den Deka-Experten zufolge noch für längere Zeit auf eine umfangreiche Unterstützung durch die europäische Politik angewiesen – insbesondere bei der Geldpolitik. „Wir gehen davon aus, dass die EZB die Leitzinsen noch bis Anfang 2016 auf dem derzeitigen Niveau belassen und danach nur behutsam anheben wird“, glaubt Tödtmann. Dadurch werde ein günstiges Klima für die wirtschaftliche Erholung des Landes geschaffen und die Renditen spanischer Staatsanleihen könnten niedrig gehalten werden. Denn die Situation der Staatsanleihemärkte sei nach wie vor fragil. „Die Zusage der EZB, unter wirtschaftspolitischen Auflagen Staatsanleihen anzukaufen, und die Möglichkeit, auf Kredite des Rettungsschirms ESM zurückzugreifen, bilden einen Schutz gegen zu hohe Risikoprämien spanischer Staatsanleihen“, so der Experte. „Diese begünstigenden Faktoren sind unseres Erachtens mittlerweile aber weitgehend eingepreist.“ Eine weitere Einengung der Spreads gegenüber Bundesanleihen dürfte daher nur langsam vonstattengehen. In einem Umfeld weltweit steigender Zinsen rechnen die Deka-Volkswirte daher mittelfristig auch mit etwas höheren Renditen spanischer Staatsanleihen.

„Das größte Risiko für die spanische Wirtschaft besteht unseres Erachtens darin, dass sich die Kreditqualität im Bankensystem als schlechter entpuppt als bislang angenommen oder weiter verschlechtert“, erläutert Tödtmann die künftigen Gefahren. „Insbesondere könnten eine unverändert hohe Arbeitslosigkeit und ein fortgesetzter Rückgang der Immobilienpreise die Zahlungsfähigkeit privater Schuldner beeinträchtigen.“ Zudem führten unerwartete Verluste im Bankensystem auch zu zusätzlichen Belastungen für den Staat. Die Deka-Experten schätzen das finanzielle Umfeld Spaniens nach wie vor als fragil ein. Es sei damit anfällig für Störungen, die aus anderen Teilen der Eurozone kommen können. „Das Staatsanleiheankaufprogramm hat bislang erfolgreich verhindert, dass krisenhafte Zuspitzungen in Zypern und Griechenland auf andere Peripherieländer der Eurozone ausstrahlen“, sagt Tödtmann und warnt zugleich: „Ein schwerwiegender Schock, der den Zusammenhalt der Währungsunion erneut in Frage stellt, würde sich aber vermutlich auch auf die Finanzmärkte Spaniens auswirken.“

Diesen Beitrag teilen: