- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Wirtschaft an der Kapazitätsgrenze

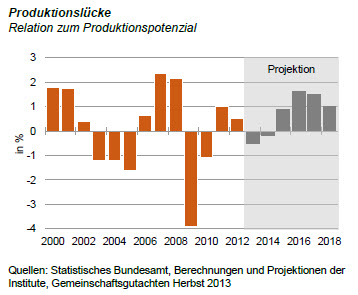

_280x158_41-adaedad5-5fe07790@280w.webp)

| Wirtschaft an der Kapazitätsgrenze | |

| 03/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Bei einem Wachstum von 2 % werden die Kapazitäten spätestens Ende dieses Jahres voll ausgelastet sein. Im nächsten Jahr wird es dann Engpässe geben. In in den darauf folgenden Jahren kann die Produktionslücke immer größer werden.

11.03.2014 | 16:31 Uhr

- Die Konjunktur läuft. Die Kapazitäten der Unternehmen reichen aber nicht aus, um in Deutschland auf Dauer ein Wachstum von 2 % und mehr darzustellen.

- Spätestens im nächsten Jahr wird es Engpässe geben. Die Preise werden steigen. Die Importe werden zunehmen.

- Dies ist ein weiterer Grund, weshalb die Diskussion über die Deflation nicht zu hoch gehängt werden soll. Wir müssen uns auf höhere Zinsen einstellen.

Eigentlich müssten wir zufrieden sein. In diesem Jahr wird die deutsche Wirtschaft preisbereinigt um rund 2 % wachsen. Im nächsten Jahr werden es nach den meisten Schätzungen noch mehr sein. Eine solche Phase ordentlichen Wachstums haben wir schon lange nicht mehr gehabt. Die BIP-Zunahme liegt deutlich über den langfristigen Expansionsmöglichkeiten der Volkswirtschaft.

So weit so gut. Wenn da nicht ein Problem wäre. Die Kapazitäten der Unternehmen werden nämlich kaum ausreichen, um den realen Output in diesem Maß auf Dauer zu steigern. Das Produktionspotenzial erhöht sich nach den Berechnungen sowohl der Bundesbank und anderer derzeit um etwas mehr als 1 % pro Jahr. Die Unterauslastung der Kapazitäten, auf die man noch zurückgreifen kann beträgt lediglich 1 %.

Das heißt: Bei einem Wachstum von 2 % werden die Kapazitäten spätestens Ende dieses Jahres voll ausgelastet sein. Im nächsten Jahr wird es dann Engpässe geben. Sollte sich das Wachstum in den darauf folgenden Jahren weiterhin so dynamisch entwickeln, dann wird die Produktionslücke immer größer. Nach den Berechnungen der Wirtschaftsforschungsinstitute wird sie 2016 fast 2 % erreichen. Siehe Grafik.

Deutschland steht mit diesem Problem im Euroraum weitgehend allein da. EZB-Präsident Draghi hatte in der letzten Woche darauf hingewiesen, dass die Euroländer insgesamt über ausreichend Kapazitätsspielräume verfügen, um auch stärkeres Wachstum ohne Schwierigkeiten zu bewältigen.

Wie kommt es zu dem Engpass in Deutschland? Zum einen hängt es natürlich damit zusammen, dass das Wachstum in Kerneuropa in den letzten Jahren wesentlich höher war als im Euroland insgesamt. Hinzu kommt die geringe Investitionstätigkeit in Deutschland in den letzten Jahren. Sie hat dazu geführt, dass nur wenig neue Kapazitäten entstanden sind. Die Unternehmen zögerten angesichts der Unsicherheiten in der Welt und der Risiken beim Euro mit Erweiterungen ihres Maschinenparks. Und wenn es Erweiterungen gab, dann vielfach im Ausland und nicht im Inland.

Nun soll man es mit den Kapazitätsengpässen nicht übertreiben. Unmittelbar gibt es keine schwereren Auswirkungen. Bei der heutigen Flexibilität der Produktionsprozesse kann die Wirtschaft eine Weile auch oberhalb der Kapazitätsgrenze operieren. Stärkere Auswirkungen ergeben sich erst, wenn die Situation über längere Zeit anhält.

Dann aber ergeben sich drei Effekte.

Das Positive: Wenn die Nachfrage die Produktionsmöglichkeiten übersteigt und es so aussieht, dass das auch länger so bleibt, haben die Unternehmen einen Anreiz, ihre Investitionen zu erhöhen. Das schafft zusätzliche Nachfrage und kurbelt auf diese Weise die Konjunktur an. Freilich dauert es eine gewisse Zeit, bis die neuen Kapazitäten an den Markt kommen und erhöhte Lieferungen ermöglichen.

Aus gesamtwirtschaftlicher Sicht positiv ist auch, dass die Importe steigen und dass damit der Leistungsbilanz überschuss abgebaut werden kann. Er belief sich 2013 auf über 7 % des Bruttoinlandsprodukts. Das ist eine Menge Holz. Bei vermehrten Einfuhren erhalten die Nachbarländer in der Europäischen Währungsunion zusätzliche Wachstumsimpulse. Zudem kann man der Kritik der europäischen Kommission in Brüssel an den hohen deutschen Überschüssen begegnen.

Das Negative: Es entsteht Preisdruck nach oben. Wenn die Nachfrage größer ist als die Angebotsmöglichkeiten können Unternehmen ihre Kosten besser auf die Abnehmer überwälzen. Das allgemeine Preisniveau steigt. Das war auch in der Vergangenheit immer so. Bei der Produktionslücke 2000 und 2001 ging die Geldentwertung in der Bundesrepublik von 0,6 % zuerst auf 1,4 % und dann auf 2,0 % nach oben. Bei der Produktionslücke 2007/2008 erhöhte sich die Preissteigerung von 1,5 % auf 2,3 % und 2,6 %.

Man soll das nicht dramatisieren. Das sind keine exorbitanten Steigerungen. Zudem werden sie dadurch gedämpft, dass die Preise in Europa – die für die Geldpolitik entscheidend sind – nicht so stark zunehmen, weil es in den anderen Ländern noch keine Kapazitätsengpässe gibt. Schließlich werden in den nächsten Jahren noch preisdämpfende Effekte von der Entwicklung der Öl- und Gaspreise ausgehen. Was aber auf die Dauer schon ins Gewicht fällt ist die Tatsache, dass sich die deutsche Wettbewerbsfähigkeit relativ verringert, wenn die Preise hierzulande stärker steigen als anderswo.

Für den Anleger

Die Auswirkungen der Produktionslücke halten sich derzeit noch in Grenzen. Der Aufschwung beginnt gerade und im Augenblick gibt es noch keine größeren Engpässe. Das kann sich jedoch ändern. Für mich ist es ein weiteres Argument, weshalb Anleger die derzeitige Diskussion über Deflation nicht zu ernst nehmen sollten. Sie sollten sich im Gegenteil darauf vorbereiten, dass sich die Geldpolitik nicht nur in den USA und in Großbritannien sondern auch im Euroraum normalisieren wird. Die Zinsen werden moderat ansteigen und die Liquidität wird auf das zurückgeführt, was für die wirtschaftliche Expansion auch wirklich gebraucht wird. Es war gut, dass die EZB in der letzten Woche keine weiteren Lo-ckerungsmaßnahmen beschlossen hat.

Diesen Beitrag teilen: