- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Sand im Getriebe des Arbeitsmarkts?

| Sand im Getriebe des Arbeitsmarkts? | |

| 06/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Bisher war die Entwicklung des deutschen Arbeitsmarkts eine Erfolgsgeschichte par excellence. Seit dem Höhepunkt der Finanzkrise 2008 hat sich die Zahl der sozialversicherungspflichtig Beschäftigten um fast drei Millionen erhöht.

03.06.2015 | 13:20 Uhr

- Die fulminante Verringerung der Arbeitslosigkeit in Deutschland in den letzten Jahren ist ins Stocken geraten.

- Der Arbeitsmarkt kommt in eine neue Phase. Weitere Verbesserungen sind nur mit höheren Arbeitskosten zu erreichen.

- Das ist für Unternehmen ärgerlich. Es ist aber Voraussetzung dafür, dass die Gesamtwirtschaft wieder in normalere Gewässer kommt.

Die Arbeitslosenquote ist trotz des schwachen Wachstums und trotz der Zuwanderer aus dem Ausland auf unter 6,5 % zurückgegangen. Davon können andere nur träumen. Kein anderes größeres Industrieland kann eine solche Bilanz aufweisen. Nicht zu unrecht sprechen viele von einem "Arbeitsmarktwunder".Jetzt aber scheint Sand ins Getriebe zu kommen. Seit 2012 geht die Arbeitslosigkeit nur noch verlangsamt beziehungsweise gar nicht mehr zurück. Das ist überraschend. Was passiert da? Ich habe den Verdacht, dass dies nicht nur eine vorübergehende Unpässlichkeit ist, sondern dass dahinter ein grundlegender Wandel steht.

An der Konjunktur kann es nicht liegen. Das gesamtwirtschaftliche Wachstum betrug 2014 1,6 %. In diesem Jahr wird es vermutlich noch etwas höher sein. Das ist mehr als allein durch die Zunahme der Produktivität dargestellt werden kann. Die Unternehmen brauchen neue Mitarbeiter.

Es liegt auch nicht daran, dass sie sich zu wenig darum bemühen. Im ganzen Land suchen Unternehmen derzeit händeringend nach Fachkräften. Manche führen flexible Arbeitszeitmodelle und Heimarbeit ein, um mehr Frauen als Mitarbeiter zu gewinnen. Es werden Kindertagesstätten angeboten. Unternehmen werben auch um mehr ausländische Arbeitskräfte.

Könnte es sein, dass mit 6,5 % ein natürlicher Tiefpunkt der Arbeitslosigkeit erreicht ist? Jeder Arbeitsmarkt braucht zum ordentlichen Funktionieren erfahrungsgemäß eine gewisse Reserve von Erwerbslosen. Im Strukturwandel fallen Angebot und Nachfrage nach Arbeitsplätzen regional häufig auseinander. Arbeitnehmer erfüllen zum Teil nicht die Qualifikationen, die benötigt werden. Manche wollen aus privaten Gründen eine Auszeit nehmen. Eine totale Vollbeschäftigung gibt es nicht.

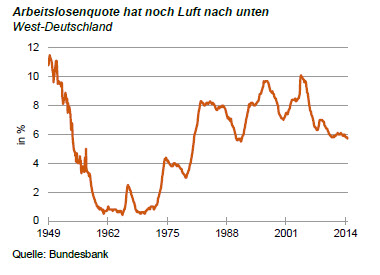

Aber die derzeitige Arbeitslosigkeit ist viel zu hoch, um allein damit erklärt werden zu können. Kaum einer wird sich erinnern, dass die Arbeitslosigkeit in Deutschland über viele Jahre schon einmal bei 1 % und darunter lag. Das war in den 60er bis Anfang der 70er Jahre (siehe Grafik). Gemessen daran wäre also noch viel Luft nach unten.

Natürlich hat sich die Welt seitdem geändert. In vielen Bereichen sind die Qualitätsanforderungen gestiegen. Manch einer hat durch die Erfahrung langer Arbeitslosigkeit Qualifikation verloren. Zum Teil ist der Druck zu arbeiten durch den Ausbau der Sozialsysteme nicht mehr so groß. Die Bereitschaft, für einen Arbeitsplatz umzuziehen oder lange Wege in Kauf zu nehmen, hat vielfach abgenommen.

All das bewirkt, dass die untere Grenze der Arbeitslosenquote heute nicht mehr so niedrig ist wie sie einmal war. Aber 6,5 % sind eindeutig zu viel. Das zeigen auch internationale Vergleiche. In der Schweiz beispielsweise ist die Arbeitslosenquote mit 4 % trotz der starken Auf-wertung des Frankens deutlich niedriger. Japan hat sowieso traditionell eine geringere Rate.

Die Erklärung der immer noch hohen Arbeitslosigkeit liegt woanders. Wir treten in eine neue Phase des Ar-beitsmarkts ein. Ein weiterer Rückgang der Arbeitslosigkeit ist zwar möglich. Er erfolgt aber nicht mehr quasi automatisch, sondern ist nur zu höheren Kosten zu erreichen. Die Unternehmen müssen mit Löhnen und Gehältern um zusätzliche Arbeitnehmer konkurrieren. Das hat nichts mit falscher Wirtschaftspolitik oder Radikalinskis in den Gewerkschaften zu tun. Es ist der ganz normale Preismechanismus. Wenn die Nachfrage nach Arbeit steigt und das Angebot konstant bleibt, dann muss sich der Preis erhöhen. Wenn die Löhne nicht steigen, gibt es Streiks. Erste Zeichen dafür sehen wir schon.

Das ist für die Unternehmen ärgerlich. Für die Gesamtwirtschaft hat es – wenn die Lohnsteigerungen sich in Grenzen halten – aber auch sein Gutes. Die Wirtschaft kann trotz rückläufiger Bevölkerung weiter expandieren. Mehr Menschen bekommen einen Arbeitsplatz und profitieren vom Wachstum. Das verfügbare Einkommen nimmt zu, was dem Konsum hilft. Die Ungleichheit in der Einkommensverteilung, die in letzter Zeit ein immer wichtigeres Thema wurde, geht zwar nicht zurück. Sie wird sich aber weniger verschärfen.

Auf lange Sicht kann man sogar noch weitergehende Schlussfolgerungen ziehen. Wenn die Löhne stärker steigen, dann wird sich die Inflation auch ohne geldpolitische Lockerungen normalisieren. Die Zinsen werden sich wieder erhöhen. Die anomale Situation an den Kapitalmärkten wird zu Ende gehen. Deutschland bräuchte nicht so viel Zuwanderer aus dem Ausland. Das täte dem gesellschaftspolitischen Klima gut.

Freilich geht dies nicht von heute auf morgen. Es dauert eine Weile, bis sich dies so entwickelt. Aber wichtig ist, dass die Richtung stimmt.

Für den Anleger

Wenn sich das Knappheitsverhältnis zwischen Arbeit und Kapital zugunsten der Arbeit verändert und die Löhne stärker steigen, ist dies für Investoren am Kapitalmarkt zunächst keine gute Nachricht. Die Renditen gehen relativ zu den Löhnen zurück. Das wird die Aktienkurse dämpfen. Freilich muss man das Gesamtpaket sehen. Börsen profitieren auch von der Normalisierung der anderen Variablen.

Diesen Beitrag teilen: