- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Europa wird zur Überschussregion

_280x158_19-a286f51f-5fe07790@280w.webp)

| Europa wird zur Überschussregion | |

| 10/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Europa ist auf dem besten Weg, international zu einer Überschussregion zu werden.

02.10.2013 | 16:43 Uhr

- Das hängt nicht nur mit der Rezession zusammen.

- Ein Leistungsbilanzüberschuss hat Vor- aber auch Nachteile. Der Euro wird sich tendenziell aufwerten.

- Die europäischen Finanzmärkte werden von Kapitalzuflüssen profitieren.

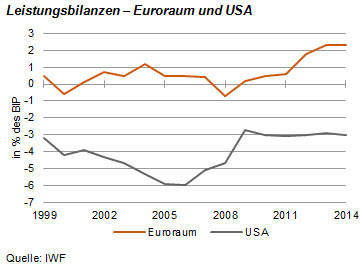

14 Jahre lang war der Euroraum ein Musterknabe in Sachen Leistungsbilanz. Die laufenden Posten waren im Gleichgewicht. Es gab zwar Schwankungen von Jahr zu Jahr, es kam aber nie länger zu einem größeren Defizit oder Überschuss. Seit 2012 ist das anders. Die Leistungsbilanz ist im Überschuss und dieser steigt signifikant an. Im letzten Jahr belief er sich auf EUR 122 Mrd., in diesem Jahr dürften es knapp EUR 250 Mrd. werden. Das sind über 2 % des Bruttoinlandsprodukts.

Zur Klarstellung: In der Wirtschaftspolitik ist die Leistungsbilanz nur dann im Gleichgewicht, wenn der Saldo Null ist. Sowohl Überschüsse als auch Defizite gelten als Ungleichgewichte. Europa ist also im Ungleichgewicht. Von der absoluten Höhe her gesehen ist das aber nicht dramatisch. Da gibt es ganz andere "Sünder" in der Welt. Deutschland beispielsweise wird in 2013 einen Überschuss von voraussichtlich 6 % haben, die Schweiz sogar von über 12 %. Der Positivsaldo des Euroraumes ist jedoch so hoch, dass er international ins Gewicht fällt. Wird Europa strukturell zu einer Überschussregion?

Um die Frage zu beantworten, muss man sich die Zusammensetzung des Überschusses anschauen. Der wichtigste Posten ist der deutsche Saldo. Er kann zwar auch mal wieder etwas kleiner werden, wird sich aber nicht in ein Defizit verkehren. Deutschland hatte in der Vergangenheit in der überwiegenden Zeit höhere Exporte als Importe.

Bei den anderen Ländern ist das nicht so klar. Einige sagen, dass die Verringerung der Defizite dort allein konjunkturbedingt sei. Die Einfuhren gehen zurück, weil die Binnennachfrage so gering ist. Die Ausfuhren steigen, weil die Unternehmen sich nach neuen Absatzmöglichkeiten umsehen müssen. Sowie die Rezession vorbei ist, so das Argument, werden sich die Leistungsbilanzen dieser Länder wieder verschlechtern und der Überschuss des gesamten Euroraumes ist weg.

Ich teile diese Meinung nicht. Die Defizite der Peripherieländer Europas sind nicht nur wegen der Konjunktur zurückgegangen. Es hat sich auch ihre Wettbewerbsfähigkeit erhöht. Zudem gehen die Fehlbeträge in den öffentlichen Finanzen (als saldenmechanische Gegenposten zu den Leistungsbilanzdefiziten) zurück. Viel spricht aus meiner Sicht dafür, dass diese Staaten nach Überwindung der Krise in ihren außenwirtschaftlichen Beziehungen ein Gleichgewicht oder sogar einen kleinen Überschuss haben werden. Dann ergibt sich zusammen mit dem Deutschlands ein Überschuss in den laufenden Posten des Euroraums.

Wenn das richtig ist, dann befindet sich Europa in seinen Außenbeziehungen künftig in einer Liga etwa mit Japan und China. Es setzt sich deutlich von den USA ab, die bisher traditionell ein Defizit hatten.

Die neue Position Europas hat erhebliche Konsequenzen. Formal handelt es sich zwar um ein Ungleichgewicht. Tatsächlich werden die Märkte das aber nicht so sehen. Für sie ist der Saldo ein Zeichen für Fortschritte bei der Überwindung der Eurokrise. Sie interpretieren das eher als Stärke.

Als Folge wird der Euro auf den Devisenmärkten tendenziell fester, vor allem gegenüber dem US-Dollar. Das gilt vor allem für die längere Frist. Deutschland ist an so etwas gewöhnt. Für andere Länder der Gemeinschaft wird das jedoch eine ganz neue Erfahrung. Eine andere Konsequenz ist, dass Europa zu einem Kapitalexporteur wird. Jedem Leistungsbilanzüberschuss steht rein buchhalterisch ein entsprechender Kapitalexport gegenüber. Sollten Industrie und Banken in der Gemeinschaft nicht bereit sein, mehr Forderungen an Drittstaaten zu erwerben, würde sich der Wechselkurs noch stärker aufwerten.

Die globalen Kapitalbewegungen verschieben sich. Dies vor allem auch deshalb, weil die Entwicklung in Europa vermutlich mit entsprechenden Veränderungen in den USA zusammenfällt. Durch die vermehrte Produktion von Öl und Gas in Amerika als Folge der neuen Fördermethoden des Frackings wird sich der Fehlbetrag in den laufenden Posten der Vereinigten Staaten verringern. Damit nehmen auch sie den weltweiten Kapitaltopf weniger in Anspruch. Es bleibt mehr für die Schwellen- und Entwicklungsländer übrig. Entwicklungspolitisch macht das Sinn. Diese Staaten bekommen mehr Kapital und können dann mehr investieren und verbrauchen, als sie produzieren. Andererseits dürfen die Finanzmärkte keinen Strich durch die Rechnung machen. Kapitalinvestoren müssen bereit sein, auch in Ländern mit Leistungsbilanzdefiziten zu investieren (so wie sie das bisher in den USA getan haben).

Und noch eine Konsequenz: Innerhalb der europäischen Gemeinschaft wird sich der Druck auf Deutschland erhöhen, seine Überschussposition zu verringern. Die Partner werden sagen: Wenn wir es geschafft haben, durch entsprechenden Reformen unser Defizit abzubauen, dann sollte Deutschland in der Lage sein, ebenfalls Reformen durchzuführen, um seinen Überschuss kleiner zu machen. Konkret wird das heißen, dass die Binnennachfrage in Deutschland ausgeweitet werden muss.

Für den Anleger

Investoren mögen Wirtschaftsräume mit positiven Leistungsbilanzsalden und einem sich tendenziell aufwertenden Wechselkurs. Da müssen sie keine Zahlungsschwierigkeiten befürchten und haben zudem noch die Aussicht auf Währungsgewinne. Der Euroraum wird daher Kapital anlocken, wenn die Krise vorbei ist. Das kommt den europäischen Finanzmärkten zugute. Andererseits müssen europäische Anleger in Drittländern immer damit rechnen, dass sie auf der Währungsseite Verluste machen können.

Diesen Beitrag teilen: