- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Aktienfonds Türkei: Ein Markt der Extreme

2014 war ein gutes Jahr für türkische Aktienfonds. Der Blick auf die Historie lässt für 2015 jedoch nichts Gutes erahnen. Oder helfen die sinkenden Energiepreise?

07.01.2015 | 10:38 Uhr

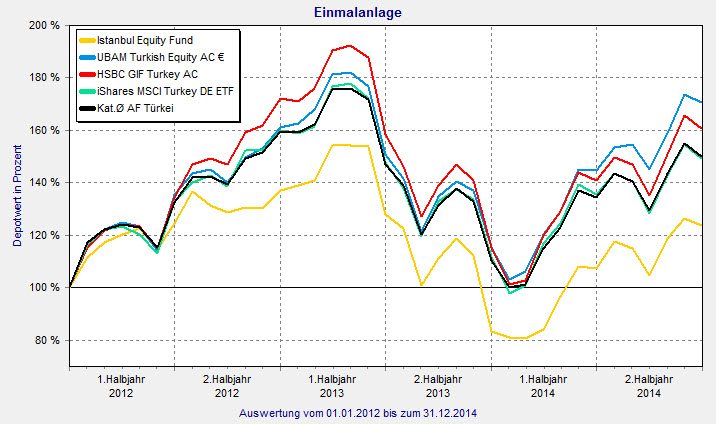

Anleger, die in türkische Aktienfonds investieren, brauchen vor allem eines: gute Nerven. Entweder findet sich die Peergroup am Ende eines Jahres am weit oben oder aber weit unten wieder. 2014 war es weit oben: Mit einem Plus von 35,7 Prozent sind „Aktienfonds Türkei“ die drittstärkste Peergroup des FINANZEN FundAnalyzer (FVBS). Ein Jahr zuvor war sie mit -30,8 Prozent noch Schlusslicht. 2012 wiederum mit 59,6 Prozent Spitzenreiter. 2011 verlor die Peergroup 33,7 Prozent, nachdem sie 2010 volle 31,7 Prozent zulegte. „Die Extremwerte kommen deshalb zustande, da sowohl die türkische Börse als auch die Währung von vielen externen Faktoren beeinflusst werden und beim türkischen Aktienmarkt stabile Großinvestoren – wie der türkische Pensionsfonds – nur mit einem geringen Anteil engagiert sind“, erläutert Gökhan Kula, Fondsmanager des MYRA Dynamic Turkey Fund bei MYRA Capital, im Gespräch mit FundResearch. Durch die hohe Abhängigkeit von ausländischen Kapitalgebern verstärke sich die jeweilige Tendenz: „Bei positiven Aussichten wie im Jahr 2012 (Ratingaufstufung, hohe Zinsen, hohes Wirtschaftswachstum) kann die Türkei sehr viel Kapital anziehen, das auch die Aktienkurse stark steigen lässt“, führt Kula aus. „Umgekehrt beim negativen Szenario wie 2013 (Gezi-Park-Proteste, Tapering, Korruptionsskandal) verlässt dieses kurzfristige die Türkei und steuert in sichere Häfen.“

Dieser Historie folgend, müsste 2015 wieder ein denkbar schlechtes Jahr für den Aktienmarkt am Bosporus sein. Oder ist diesmal alles anders? Ein Grund für diese Annahme ist der Ölpreis: „Der fallende Ölpreis könnte den türkischen Aktienmarkt beflügeln“, meint Türkei-Aktienexpertin Sevda Sarp von der Fondsgesellschaft Erste Asset Management. „Wenn dadurch die Inflation nachlässt, könnte die türkische Zentralbank darüber nachdenken, die Zinsen von ihrem aktuellen Niveau von 8,25 Prozent zu senken, wovon auch die Aktienmärkte profieren dürften.“ Zur gleichen Einschätzung kommt die Rating-Agentur Fitch: „Die Folgen einer Aussicht auf ein anhaltendes Überangebot von Öl kommt der Türkei zugute“, heißt es in einer Einschätzung aus dem Dezember 2014. Und weiter: „Niedrige Ölpreise erhöhen den Druck auf die Bonität der Entwicklungsländer. Die Preise werden den Verbrauch in den Industriestaaten ankurbeln, die Gesamtinflation niedrig halten und den Druck von außen auf die großen Energieimporteure wie die Türkei und Indien erleichtern.“ Das glaubt auch der türkische Finanzminister Mehmet Simsek: „Die Verbilligung des Öls wird die Importrechnung der Türkei senken und damit das hohe Defizit im Außenhandel.“ Auf bis zu vier Prozent der Wirtschaftsleistung könnte das Leistungsbilanzdefizit sinken. „Ein Rückgang des Ölpreises um zehn US-Dollar je Barrel senkt das türkische Defizit um 4,5 bis fünf Milliarden US-Dollar und drückt die Inflationsrate um 0,4 Prozentpunkte.“

Auch MYRA-Fondsmanager Kula ist überzeugt: „Durch den massiven Ölpreisverfall wird sich sowohl die Inflation als auch das notorische Außenhandelsdefizit reduzieren und damit der türkischen Notenbank Zinssenkungsspielräume im Jahresverlauf geben.“ Ein großes Fragezeichen stellt für ihn die Zinspolitik der US-Notenbank Fed dar: „Sollten tatsächlich im laufenden Jahr die Zinsen angehoben werden, dürften US-Dollar und US-amerikanische Anlagen an Attraktivität gewinnen, was Schwellenländerinvestments tendenziell negativ betrifft.“ Anleger sollten daher nicht „blind“ auf ein long-only Investment in der Türkei vertrauen.

Dass der türkische Aktienmarkt in den vergangenen Monaten – gemessen am MSCI Turkey – im Jahresvergleich um 19 Prozent hinzugewonnen hat, ist für Erste-Expertin Sarp kein Problem: „Das Kurs-Gewinn-Verhältnis liegt derzeit bei 9,5, verglichen mit 12,5 für den breiteren MSCI Emerging Markets“, hält sie die Bewertung nach wie vor für attraktiv. „Im Finanzsektor sind aktuell vor allem Banken attraktiv, die von sinkenden Zinssätzen profitieren können und nur geringe Probleme bei der Kreditqualität aufweisen.

Aktienfonds Türkei: 2014 war wieder ein gutes Jahr

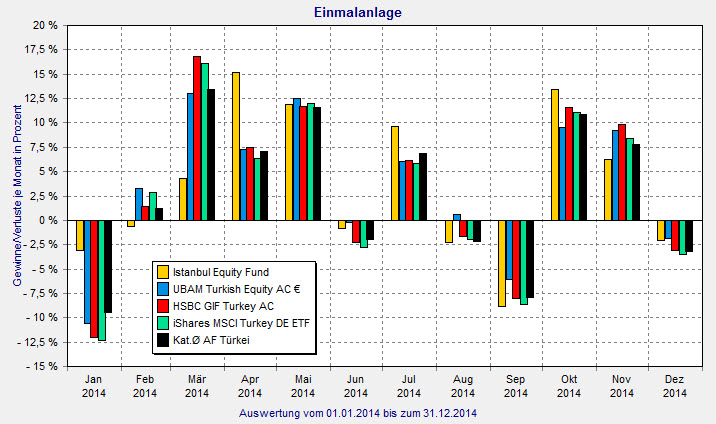

Beim Blick in die Peergroup fällt auf, dass die beiden Top-Performer ein sehr kleines Volumen von unter zehn Millionen Euro aufweisen. Der Istanbul Equity Fund (ISIN: LU0093368008) von IPConcept verwaltet lediglich 7,9 Millionen Euro. 2014 schaffte Fondsmanager Sinan Dincer ein Plus von 48,2 Prozent. Doch Vorsicht: Der Fonds trägt mit der €uro-FondsNote 5 die schlechtmöglichste Bewertung. 2013 verlor er 39 Prozent. Für den Zeitraum der vergangenen drei Jahre ging es zwar um 23,8 Prozent nach oben, doch über fünf Jahre steht ein Minus von 3,6 Prozent. Die Sharpe Ratio ist negativ. Top-Holdings sind der Petrochemie-Konzern Petkim (8,0 Prozent), das Glas- und Chemieunternehmen Sisecam (5,6 Prozent) sowie die Industrie- und Finanzgruppe Sibanci (4,7 Prozent).

Den Unterschied zwischen einem Fonds mit FondsNote 5 und einem mit FondsNote 1 macht der UBAM Turkish Equity (ISIN: LU0500237457) deutlich: Zwar performte der mit einem Volumen von 8,3 Millionen Euro ebenfalls sehr kleine Fonds 2014 mit knapp 48 Prozent etwas schlechter als der Istanbul Equity Fund, doch die Historie ist deutlich stärker: 2013 verlor er mit 28,4 Prozent mehr als zehn Prozentpunkte weniger und über drei Jahre stieg sein Wert mit 70,5 Prozent deutlich stärker. Die Sharpe Ratio über diesen Zeitraum beträgt 0,58. Der IPConecpt-Fonds weist über drei Jahre eine Sharpe Ratio von 0,14 auf. 43,3 Prozent des Portfolios besteht aus Finanz-Aktien. Industrietitel machen 19,3 Prozent aus und der Sektor Materials kommt auf 11,9 Prozent. Top-Holdings sind drei Banken: Turkiye is Bankasi (7,4 Prozent), Turkiye Garantie Bankasi (6,3 Prozent) und Turkiye Hulk Bankasi (6,0 Prozent).

Platz drei in der Peergroup geht an die HSBC: Der HSBC GIF Turkey (ISIN: LU0213961682) erreichte 2014 ein Plus von 39,5 Prozent. Im Jahr davor ging es noch um 33,1 Prozent nach unten. Stark zeigt sich der Fonds auf längere Sicht: Im Zeitraum der vergangenen drei Jahren steigerte er seinen Wert um 60,7 Prozent, über fünf Jahre sind es 49 Prozent (Sharpe Ratio 0,18). Entsprechend trägt der Fonds die FondsNote 2. Im Vergleich zu den beiden besser performenden Fonds dieser Peergroup, verwaltet Fondsmanager Muharrem Gulsever ein stattliches Portfolio von knapp 110 Millionen Euro. Das investiert er zur Hälfte in Finanzaktien. Industrieunternehmen machen einen Anteil von 15,5 Prozent aus, Gebrauchsgüter kommen auf 9,2 Prozent. Größte Einzeltitel sind die Banken Turkiye Garantie Bankasi (9,7 Prozent), Tuerkiye is Bankasi (8,5 Prozent) sowie der Mobilfunkanbieter Turkcell Iletisim Hizmet (7,1 Prozent).

Der volumenstärkste Fonds der Peergroup ist ein Exchange Traded Fund (ETF). Der iShares MSCI Turkey DE ETF (ISIN: DE000A0LGQN1) ist knapp 320 Millionen Euro stark. Das vergangene Jahr schloss er mit einem Plus von 33,6 Prozent. Ein gutes Ergebnis. Der MSCI Turkey, den der ETF abbildet, stieg nur um 29,7 Prozent. In den vergangenen drei Jahren ging es 49,3 Prozent nach oben, über fünf Jahre um 28,7 Prozent – bei einer Sharpe Ratio von 0,08. Der ETF ist mit der FondsNote 3 bewertet.

Aktienfonds Türkei: Jährliche Richtungswechsel

Quelle Grafiken: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: