Metzler: Gibt es eine Immobilienblase in Deutschland?

Gibt es eine Immobilienpreisblase in Deutschland? Derzeit nicht, auch wenn die Risiken gestiegen sind, meint Edgar Walk, Chefvolkswirt Metzler Asset Management. Das Beispiel der Schweizer Wirtschaftspolitik zeigt, dass die Risiken einer solchen Blase reduziert werden können.

17.11.2017 | 15:38 Uhr

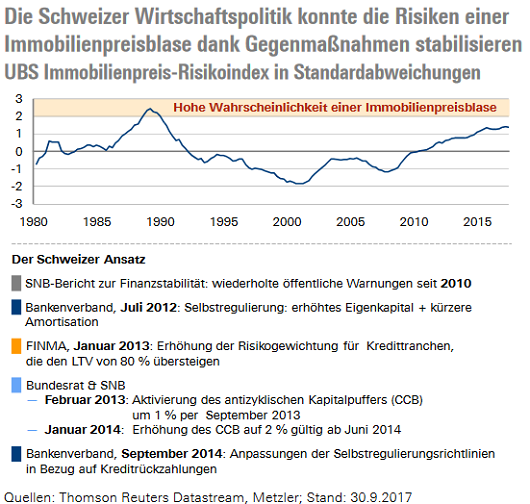

Erfahrungsgemäß gibt es immer gute Argumente, die für oder gegen eine Preisblase sprechen, sodass deren Identifizierung in Echtzeit oft schwierig ist. Es ist jedoch immer möglich, anhand von Indikatoren zu bestimmen, ob die Risiken einer Preisblase gestiegen sind. In der Schweiz warnt beispielsweise die Zentralbank schon seit 2010 vor den Risiken einer Immobilienpreisblase. Die gestiegenen Risiken sind auch am UBS-Immobilienpreis-Risikoindex ablesbar.

Die Schweizer Wirtschaftspolitik reagierte in einem mehrstufigen Prozess. So verschärften die Banken freiwillig die Kreditvergabebedingungen, die Finanzmarktaufsicht erhöhte die Risikogewichtung von Hypothekenkrediten und die Schweizer Nationalbank aktivierte den antizyklischen Kapitalpuffer. Dieses Maßnahmenpaket konnte maßgeblich dazu beitragen, dass sich der UBS-Immobilienpreis-Risikoindikator in den vergangenen Quartalen stabilisiert hat. Die Maßnahmen konnten somit die Dynamik am Immobilienmarkt etwas abschwächen, ohne einen Kollaps zu verursachen. Das Beispiel Schweiz zeigt, dass durch regulatorische Maßnahmen die Risiken einer Preisblase am Immobilienmarkt begrenzt werden können und dass sich die Geldpolitik somit uneingeschränkt darauf konzentrieren kann, das Inflationsziel zu erreichen. Die Schweizer Geldpolitik gerät somit nicht in einen Konflikt zwischen Geldwert- und Finanzstabilität.

Interessanterweise gibt es bisher keine regulatorischen Möglichkeiten, die Risiken einer Preisblase am Aktienmarkt zu reduzieren. Ein Blick nach Deutschland zeigt, dass auch hier die Risiken gestiegen sind. Die deutsche Wirtschaftspolitik muss also wachsam bleiben und gegebenenfalls eingreifen. Dabei zeigt das Schweizer Beispiel, dass ein Bündel an Maßnahmen einen größeren Erfolg verspricht, als den Fokus nur auf eine Maßnahme zu legen.

Anhaltender Wachstumsspurt?

In der kommenden Woche werden die Einkaufsmanagerindizes in der Eurozone (Donnerstag) und in den USA (Freitag) sowie der ifo-Index (Freitag) zeigen, ob die Weltwirtschaft in einem anhaltend hohen Tempo spurten kann oder ob er doch etwas die Puste ausgeht. Selbst in diesem Fall wäre es nur eine Wachstumsverlangsamung. Die Rezessionsrisiken sind derzeit eher niedrig, wobei der Blick wieder auf die geopolitischen Risiken zurückkehrt.

Insbesondere der Kampf zwischen Saudi-Arabien und dem Iran um die Vorherrschaft im Nahen Osten ist ein großes Risiko für den Ölpreis und damit für die Weltwirtschaft.

Darüber hinaus werden die US-Auftragseingänge die merkliche Erholung der Unternehmensinvestitionen bestätigen und damit die zunehmende Robustheit des Aufschwungs.

Der komplette Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: