- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

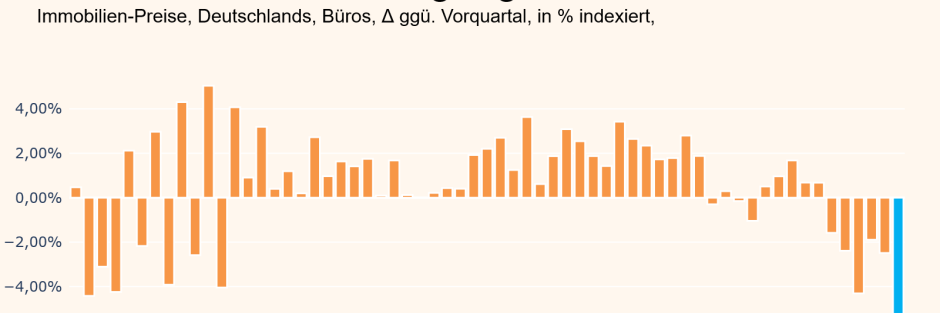

Immobilien-Investments: „Fast überall kommt es wegen der Finanzierung zu Projektstopps“

Der Immobilienmarkt tritt nach vielen Boomjahren in eine neue Phase. Gestiegene Zinsen und Rohstoffpreise erschweren der Branche den weiteren Aufschwung. Tony Brown, Global Head of M&G Real Estate, sieht auf Grund von Inflation und Preisrückgängen dennoch gute Chancen für renditestarke Investments.

24.11.2022 | 07:30 Uhr von «Peter Gewalt»

TiAM: In welchen Bereichen verzeichnet M&G Real Estate das größte Wachstum?

Tony Brown: Wir wachsen schon seit 2014 sehr stark und verzeichnen bei vielen unseren Produkten große Zuflüsse. Am kräftigsten ist unser Wachstum in Kontinentaleuropa und in Asien. Das Interesse an Immobilien in Europa ist seit der Einführung des Quantitative Easing durch die Notenbanken stark gestiegen. So ist das verwaltete Vermögen unseres M&G Core European Property Fund von einer Milliarde auf sechs Milliarden US-Dollar gestiegen, der M&G Core Asian Property Fund ist inzwischen sogar sieben Milliarden US-Dollar schwer. Beide verzeichneten hohe Zuflüssen durch institutionelle Anleger aus Europa.

Weshalb?

Das europäische Portfolio profitiert dabei von den etwas höheren Rendite im Vergleich zu Anleiheinvestments. Der Asienfonds ist erstens aus Diversifikationsgründen populär und zweitens, weil Asien auf Grund seines höheren wirtschaftlichen Wachstumspotenzials auch etwas höhere Renditechancen verspricht.

Welche Strategie und Ziele verfolgen Sie bei ihren Investments?

Wir wenden einen aktiven Managementansatz für grundlegend gut gelegene Immobilien in europäischen Kernstädten an, die durch strukturelle und demografische Trends untermauert werden. Ziel ist es, ein diversifiziertes Portfolio hochwertiger, nachhaltiger Immobilien in Sektoren wie Büros, Logistik, Wohnen, Studentenwohnheime, Seniorenwohnen, Hotels und langfristige Erträge zu schaffen.

In welchen dieser Segmente sind Sie besonders stark?

Wir wachsen stark im Wohnimmobilienbereich zum Beispiel in Studenten- und Seniorenapartments, speziell seit 2013 in Großbritannien und in Japan, zuletzt aber auch in Kontinentaleuropa. Mietimmobilien sind sehr interessant geworden, da die Zinsen stark gestiegen sind und sich die Kreditaufnahme für Immobilien verteuert hat. Daher können sich immer weniger Menschen Wohneigentum leisten, was wiederum dem Mietmarkt nutzt. So sehen wir etwa in Großbritannien zum Teil einen Mietpreisanstieg im zweistelligen Prozentbereich, insbesondere wenn es High-Quality-Objekte handelt, die auch Fitnessstudio oder Kino zu bieten haben. Das ist ein wichtiger Markt für uns.

Und wie sieht es in Deutschland aus?

Auch in Deutschland haben wir in den vergangenen Jahren in einige Wohnimmobilien investiert, etwa in Bad Homburg. Attraktiv sind speziell Regionen in der Nähe von Städten mit guter Arbeitsmarktlage. Hier versuchen wir das britische Modell nachzuahmen, da diese Art von High-Quality-Unterkünften mit gutem Service zum Teil noch gar nicht existierte, obwohl sie höhere Mieten ermöglicht.

Wie entwickeln sich die Kaufpreise auf den Immobilienmarkt?

Es gibt auf Grund der Zinserhöhungen merkliche Anpassungen auf dem Immobilienmarkt. Dadurch sind die Immobilienpreise gesunken, was neue Chancen für uns eröffnet. Gerade sind wir daher im Bereich Logistikimmobilien in Europa aktiv, da nun wieder eine Reihe von attraktiv bewerteten Objekten auf dem Markt sind, die eine gute Rendite versprechen. Das war viele Jahre nicht mehr möglich, da die Preise so stark gestiegen waren. Ganz wichtig: Die zu Grunde liegenden Fundamentaldaten haben sich nicht verändert und sind weiterhin gut. Denn die Leerstandsraten sind historisch niedrig und gute Mieter leicht zu finden.

Spielen die gestiegenen Zinsen unter den makroökomischen Faktoren derzeit die Hauptrolle am Immobilienmarkt?

Ja, der Hauptfaktor ist aktuell klar das gestiegene Zinsniveau. Und die Immobilienpreise reflektieren dieses höhere Zinsniveau. Einmal wegen der Finanzierungskosten der Immobilien und andererseits wegen der risikofreien Rendite als Vergleichsgröße für die Investoren, die gestiegen ist. Das heißt, dass sich die Immobilienpreise dem neuen Zinsumfeld nach unten anpassen müssen. Dies geschieht auch gerade.

Mit welchen Folgen?

Der entscheidende Faktor ist nun, wie es wirtschaftlich weitergeht. Sollte es zu einer Rezession kommen, könnten Mieter insolvent werden, was zu Zahlungsausfällen führt, die Leerstandsraten würden steigen, was wiederum den Cash-Flow der Vermieter negativ beeinflusst. Derzeit gibt es aber keine Anzeichen dafür. Die Mieter zahlen ihre Miete, die Leerstandsraten sind wie erwähnt historisch niedrig und es sind keine Cash-Flow-Probleme zu erkennen. Und es ist gut möglich, dass es in den kommenden 12 Monaten zwar zu einem Abschwung kommt, im Jahr darauf aber die Zinsen nicht weiter steigen und die Wirtschaft wieder Fahrt aufnimmt. Dann würde die Branche davon profitieren, dass derzeit der Neubau praktisch zum Erliegen gekommen ist. Eine Angebotsknappheit und steigende Mieten sowie steigende Immobilienpreise wären die Folge. Beide Szenarios sind derzeit plausibel.

Es heißt, dass viele Projekten gestoppt werden. Ist das richtig?

Ja, fast überall kommt es zu Projektstopps, da die Finanzierung gerade sehr schwierig ist. Gleichzeitig schlägt die Inflation auch bei den Rohstoffen und Baumaterialien sowie den Arbeitskosten voll durch. Daher müsste das Mieten deutlich ansteigen, um das auszugleichen. Das ist bisher aber nicht abzusehen, daher werden eine Zeitlang weniger neue Immobilien gebaut werden. Das hat auch zur Folge, dass die am besten aufgestellt sind, die die attraktivsten Immobilien besitzt, was Qualität, Lage und Ausstattung betrifft. Dazu zählt inzwischen auch, wie nachhaltig ein Gebäude ist. Schlechtere Objekte dürften daher in Zukunft an Wert verlieren. Das ist auch der gravierende Unterschied zu den vergangenen zehn Jahren, als man mit beinahe jeder Immobilie Profit machen konnte. Das wird jetzt schwieriger. Man muss vorsichtiger werden, in was man wirklich investieren will. Die Flut hat in den vergangenen zehn Jahren viele Boote gehoben, die schlechten bleiben nun am Ufer zurück. Geld zu verdienen, wird viel schwieriger, man muss nun cleverer als früher handeln. Das heißt, dass nun die Qualität des Asset Managers entscheidend ist.

Ist die Finanzierungsproblematik Situation mit der Finanzkrise 2008 vergleichbar?

Nein, die Situation ist ganz anders. Heute sehen wir eine Preisanpassung auf Grund des gestiegenen Zinsniveaus, aber keine Kredit- oder Liquiditätskrise wie 2008.

Welche Faktoren machen die Qualität einer Immobilie aus?

Die Lage der Immobilie wird immer einen ausschlaggebenden Faktor sein, wenn man eine Immobilie kauft. Aber die spezifischen Faktoren des Objekts werden immer wichtiger, einschließlich ESG. Inzwischen kann man auch den ESG-Zustand des jeweiligen Objekts sehr gut messen. Auch andere Faktoren gewinnen an Bedeutung. Büroimmobilien sind attraktiver, wenn sie so konzipiert sind, dass die Mitarbeiter gerne hingehen. Dies ist entscheidend, da die Heimarbeit in COVID-Zeiten deutlich zugelegt haben. So erhöhen Annehmlichkeiten wie etwa ein Fitnessstudio oder die Nähe von Geschäften und Restaurants die Anziehungskraft für Mitarbeiter, in dem Gebäude zu arbeiten. Diese Faktoren sind ist seit Covid deutlich wichtiger geworden.

Sind Immobilien angesichts der gestiegenen Inflation bei institutionellen Investoren aktuell begehrter als vorher?

Ich würde sagen, weder noch. Zwar ist die Bedeutung von Immobilien bei den Investoren in den vergangenen Jahren stark gestiegen, wovon wir auch stark profitiert haben. Aber es gibt derzeit einen gegenteiligen Effekt. Dadurch dass der Wert von Aktien und Anleihen im Portfolio deutlich gefallen sind, hat der Anteil von Immobilien in den Gesamtportfolios automatisch zugelegt. Eine weitere Erhöhung der Gewichtung steht daher aktuell für viele institutionelle Investoren nicht an.

Sind Objekte mit inflationsabhängigen Indexmieten ein Allheilmittel gegen die Inflation?

Ja, Immobilien gelten immer als guter Hedge gegen Inflation. Das gilt insbesondere, wenn das Angebot knapp ist oder dort, wo die Mieten direkt an die Inflation gebunden sind. Doch der Effekte hängt stark von der wirtschaftlichen Situation ab. Denn kommt es zur Rezession und die Mieter können ihre Miete nicht zahlen, gilt dieser Inflationsschutz nicht mehr.

Welche Langzeittrends beobachten Sie noch?

Neben ESG ist es der hohe Bedarf an Häusern in Städten bei gleichzeitig zu geringem Angebot. Das gilt für die meisten Städte in der entwickelten Welt. Daher investieren wir dort auch stark in Wohnraum für Studenten und Senioren. Das ist und bleibt ein großer Wachstumsmarkt für uns.

Diesen Beitrag teilen: