- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Wer in Fixed Income investieren will, kommt an Corporate Risk nicht vorbei

Die Renditen von erstklassigen festverzinslichen Wertpapieren haben sich in den vergangenen 25 Jahren kontinuierlich verringert. Wie man in diesem Umfeld mit einer Multi-Asset-Credit-Strategie noch Alpha generieren kann, darüber sprachen wir mit Garland Hansmann, Portfolio Manager bei Investec Asset Management, auf der Investment-Konferenz von FondsConsult.

16.01.2018 | 14:58 Uhr

FR: Welche Renditen sind denn am Bondmarkt überhaupt noch realistisch?

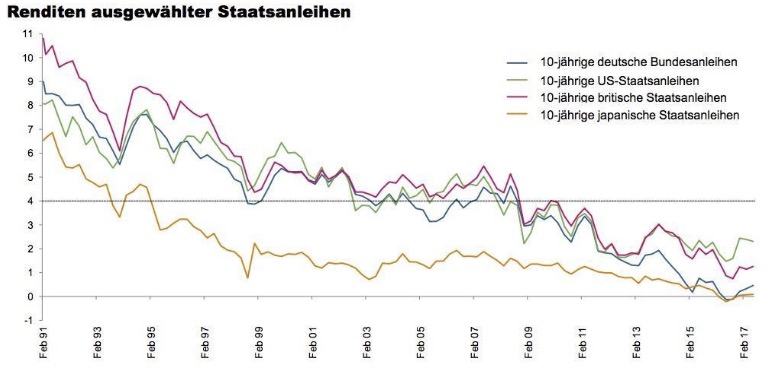

Hansmann: Zahlten 10-jährige britische Staatsanleihen 1991 noch einen Coupon von 11 Prozent, so liegt die Rendite heute knapp über einem Prozent. Ähnlich verhält es sich mit deutschen, japanischen oder US-amerikanischen Bonds. Wer heute in Fixed Income investieren will, der muss darum auch Corporate Risk in die Betrachtung mit einbeziehen. Für uns liegt die “magische Grenze” bei vier Prozent Rendite.

Quelle: Bloomberg

Der Bondmarkt ist mittlerweile überaus komplex geworden: Investoren können aus fast 16.000 Anleihen mit einem Gesamtvolumen von über 11 Billionen US-Dollar auswählen – und dabei sind Corporate Loans noch nicht mal mit eingeschlossen. Dabei müssen Risiken unterschiedlichster Dimensionen berücksichtigt werden: Geographie und Währung, die Bonität des Schuldners, aber auch Zins- und Durationsrisiken.

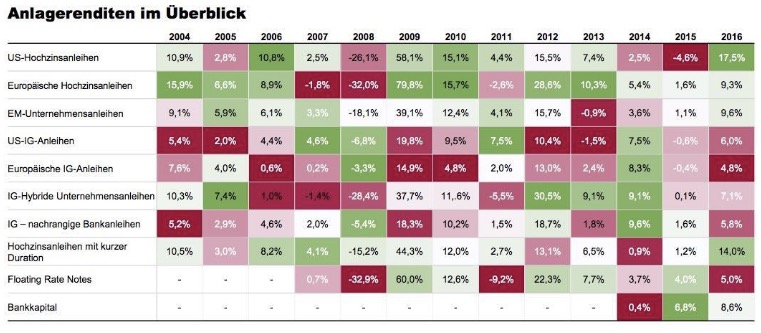

Quelle: Bloomberg

Trägt man die Anlagerenditen von verschiedenen Bond-Segmenten über die vergangenen 12 Jahre in eine Matrix ein, ergibt sich ein sehr heterogenes Bild. Dabei ist der Ertragabstand zwischen dem schwächsten und besten Segment teilweise immens. Zum Beispiel konnten mutige Investoren 2004 mit US-Hochzinsanleihen zehn Prozent Ertrag machen, während es mit nachrangigen IG-Anleihen nur 5,2 Prozent waren. 2014 wiederum brachten letztere fast zehn Prozent und die US-High-Yields nur 2,5 Prozent.

Wo liegt in diesem Umfeld dann Ihre Benchmark?

Dieses Anlageumfeld lässt uns von der Benchmark abrücken und nach einem lösungsorientierten Ansatz arbeiten. Dabei ziehen wir den gesamten Corporate Credit Markt in die Betrachtung mit ein, und zwar unter einem Bottom-up-Ansatz. Wir betrachten Einzeltitel primär unter dem Aspekt: Liegt der zu erwartende Ertrag bei vier bis sechs Prozent über dem Libor? Dabei präferieren wir Titel mit einer geringeren Zinssensitivität. Das Risiko liegt also eher auf der Bonitätsseite. Die Haltedauer der Titel im Portfolio ist eher niedrig, das bedeutet, dass wir aktiv managen und ständig umschichten müssen.

Wie bauen Sie also ein solches Portfolio auf?

Ziel ist ein renditestarkes, aber relativ defensives Portfolio. Dafür folgen wir einem Ansatz, der von der Ideenfindung und Fundamentalanalyse über die Betrachtung des makroökonomischen Umfelds und der Trendanalyse zur Portfoliokonstruktion führt. Die Größe der Positionen hängt dabei davon ab, wie sehr wir von einem Titel überzeugt sind sowie von Liquidität und Marktrisiko. Wir haben keine besonderen Restriktion bei der Laufzeit. Wir haben auch keine Mindestbonitätsanforderung. Der Fonds sollte über die Laufzeit im Schnitt mit einem BB Rating vergleichbar sein. Schwellenländeranleihen dürfen maximal 25 Prozent des Wertpapierbestands ausmachen, strukturierte und CoCo-Anleihen nur 20 Prozent und notleidende Kredite zehn Prozent.

Wie sieht Ihr Anlageuniversum aus?

In unserem Anlageuniversum befinden sich anfänglich rund 16.000 Bonds von über 4.000 Emittenten. Reduziert auf die realistischen Anlagemöglichkeiten bleiben etwa 750 Emittenten, von denen nach Analyse durch unsere Sektor-Spezialisten die Hälfte aussortiert wird. Tatsächlich unterziehen wir aber nur 250 Emittenten einer detaillierten Prüfung. Das finale Portfolio setzt sich dann aus Papieren von 80 bis 120 Emittenten zusammen.

An welchen Ideen orientiert sich Ihr Portfolioaufbau denn konkret?

Unser Portfolio basiert auf drei Säulen: Die erste Gruppe bilden Anleihen von Emittenten, die eine defensive Positionierung gewährleisten, z.B. von Pfizer, AT&T oder dem deutschen Maschinenbauer Schaeffler. In der zweiten Gruppe wollen wir an einer positiven Unternehmensentwicklung partizipieren. Dell ist hier ein gute Beispiel: Durch das Delisting entsteht auf Unternehmensseite ein hoher Verschuldungsgrad, der jedoch schnell wieder abgebaut wird. Die dritte Gruppe bilden Anleihen, bei denen wir von langfristigen Trends oder der Dynamik eines spezifischen Sektors profitieren können, wie beispielsweise bei der Citi-Group, Abbey oder dem italienischen Mobilfunkanbieter TIM.

Wie ist Ihr Ausblick für die Bondmärkte in naher Zukunft?

Derzeit sind die Spreads in Europa relativ gering. Die Unternehmen stehen vergleichsweise gut da, das Risiko ist niedriger als noch vor ein paar Jahren, also sind die engen Spreads auch gerechtfertigt. Sollte es jedoch zu einem Marktabschwung kommen, dann ist die Zeit für aggressivere Anlageentscheidungen da. In den USA gibt es derzeit mehr attraktive Bonds, die Auswahl ist größer als in Europa, die Qualität allerdings auch etwas niedriger, dafür sind die Preise im Vergleich attraktiver.

Diesen Beitrag teilen: