AB: Genauer Blick auf die Liquidität angesichts wachsender Risiken

Durch strenge Überwachung und gut kommuniziertes Tapering dürfte die Fed Ausfälle bei Kurzfristfinanzierungen vermeiden – trotz wachsender Risiken.

04.03.2024 | 07:34 Uhr

Angesichts rückläufiger Cash-Reserven innerhalb des US-Finanzsystems sagen einige Marktbeobachter eine Liquiditätsverknappung an den Finanzierungsmärkten voraus. Das sehen wir anders. Um den Grund dafür zu verstehen, muss man nachvollziehen, wie sich das aktuelle Umfeld herausgebildet hat.

Der Balanceakt der Federal Reserve

Im Jahr 2020 erwarb die Federal Reserve als Reaktion auf die

Corona-Krise Treasuries und hypothekenbesicherte Wertpapiere

(Mortgage-Backed Securities, MBS) in umfangreichem Ausmaß, um die

Liquidität innerhalb des Wirtschaftssystems sicherzustellen. Infolge

dieser quantitativen Lockerung (Quantitative Easing, QE) wurde die

Bilanz der Fed aufgebläht und das Finanzsystem wurde mit Liquidität

geflutet, wodurch die Wirtschaft angekurbelt wurde.

Allerdings führte diese QE zu überschüssiger Liquidität an den

kurzfristigen Finanzierungsmärkten – d. h. zu viele Barmittel und zu

wenige Investitionsmöglichkeiten. Seit 2022 baut die Fed diese

überschüssige Liquidität im Rahmen einer quantitativen Straffung

(Quantitative Tightening, QT) wieder ab. Um ihre Bilanz zu verkleinern,

trat die Fed von ihrer Rolle aus bedeutender Käufer von Schuldtiteln

zurück, und bei den Schuldtiteln in ihrer Bilanz wurden die Erlöse nach

Fälligkeit nicht wieder reinvestiert.

Dies ist die Ausgangslage für die aktuelle Entwicklung, bei der die QT

allmählich in ein Ungleichgewicht zwischen Angebot und Nachfrage in

Bezug auf Cash und Wertpapiere mündet. Einige Marktbeobachter fühlen

sich an September 2019 erinnert, als die damalige QT aus dem Ruder lief

und die kurzfristigen Finanzierungsmärkte zum Erliegen brachte.

2019 hatte die Fed die Höhe der zur Aufrechterhaltung der Liquidität

innerhalb des Systems erforderlichen Bankreserven falsch eingeschätzt

und die QT zu lange aufrechterhalten, obwohl es zu einem spürbaren

Anstieg von Treasury-Emissionen und erheblichen Abflüssen aus

Geldmarktfonds gekommen war. Mit einfachen Worten: Es war nicht mehr

genug Cash vorhanden, um das Wertpapierangebot abzudecken. Die

Refinanzierungssätze stiegen auf 10%, und die Fed musste die QT abrupt

beenden und Notfall-Kreditfazilitäten bereitstellen, um wieder für

ausreichend Liquidität zu sorgen.

Unseres Erachtens zeigt sich aktuell jedoch ein anderes Bild. Die Fed

ist derzeit sehr bemüht, ein Gleichgewicht zwischen Angebot und

Nachfrage herzustellen. Die Pläne zum Tapering der QT werden frühzeitig

kommuniziert. Zudem werden die Kennzahlen für die Liquidität an den

Finanzierungsmärkten durch die Notenbank genau beobachtet, um einen

reibungslosen Übergang sicherzustellen. So dürfte sie eine Wiederholung

von 2019 verhindern und die Anlegersorgen zerstreuen können.

Die Indikatoren deuten – bis auf Weiteres – auf anhaltende überschüssige Liquidität hin.

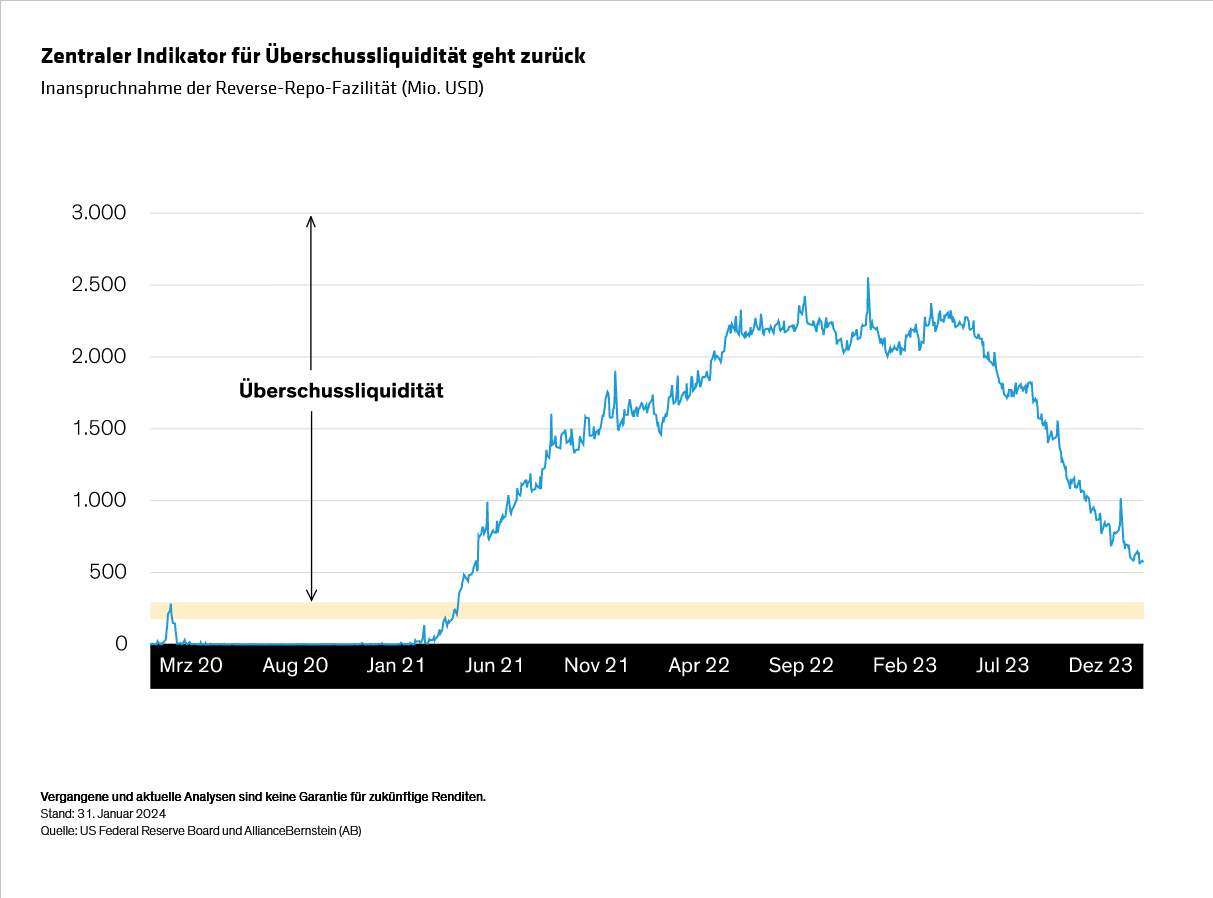

Ein Maßstab für die überschüssige Liquidität ist die Reverse Repo (RRP)-Fazilität der Fed,

die von Geldmarktfonds und anderen Nicht-Bank-Finanzinstitutionen

genutzt wird, um überschüssige Barmittel einzusetzen – d.h. sie gewähren

der Fed Übernachtkredite zu einem festen Zinssatz (Repo-Geschäft). Die

Reverse Repo (RRP)-Fazilität bietet als ein wirksames Instrument einen

letzten Ausweg, falls kurzfristige Finanzierungsalternativen knapp

werden. Vor einem Jahr erreichten die RRP-Reserven ein immenses Volumen

von rund 2,5 Billionen USD.

Zuletzt wurden Reverse Repos jedoch weniger genutzt; zum einen, da die

Fed ihre Bilanz verkleinert, und zum anderen, da es für Geldmarktfonds

attraktivere Alternativen gibt, um ihre Barmittel anzulegen. Setzt sich

diese Entwicklung fort, könnte die RRP-Fazilität laut Konsensschätzung

bis zum Jahresende erschöpft sein und unter das Niveau von 100-200

Milliarden USD sinken, was das Ende der Überschussliquidität bedeuten

würde. Doch bis dahin ist es noch ein langer Weg. Derzeit werden Reverse

Repos in Höhe von über 500 Milliarden USD (Abbildung) in Anspruch genommen, was durch die Fed als ein umfangreiches Niveau erachtet wird.

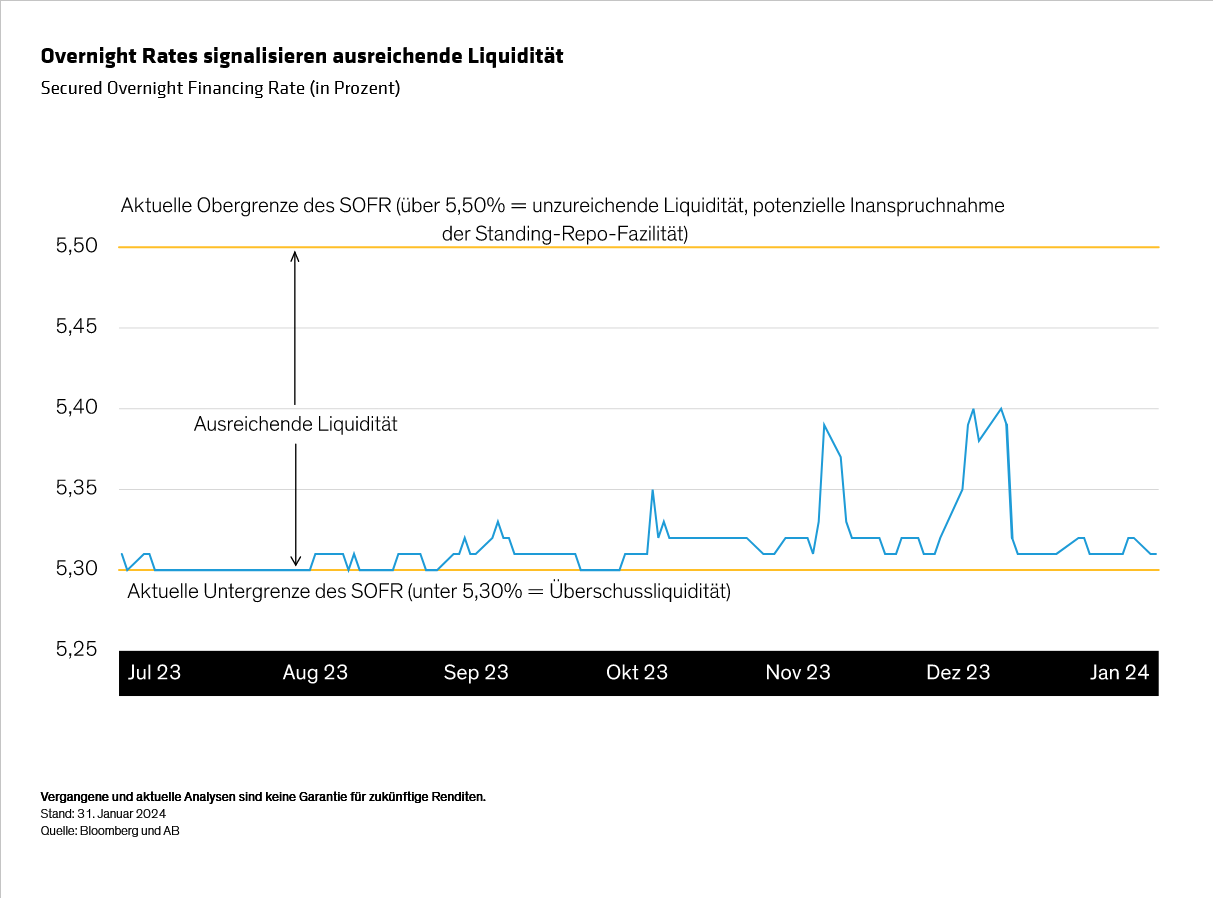

Während Reverse Repos die überschüssige Liquidität abbilden, handelt es

sich bei der Standing Repo Facility (SRF) um ein Maß für unzureichende Liquidität.

Die Standing Repo-Fazilität stellt eine dauerhafte Version der 2019

ergriffenen Notfallmaßnahmen dar. Sie bietet Händlern, die eine

Finanzierung benötigen, die Möglichkeit, Kredite zu vordefinierten

Zinssätzen aufzunehmen, indem sie Treasuries und andere erstklassige

Wertpapiere als Sicherheiten hinterlegen. Dies dient als Absicherung für

einen unerwartet starken Anstieg der Tagesgeldzinsen.

Anders ausgedrückt: Es ist keine längere Nutzung der Standing

Repo-Fazilität zu erwarten, sofern der SOFR (Secured Overnight Financing

Rate) nicht die Obergrenze von 5,5% erreicht oder übersteigt. Das würde

dann auf eine unzureichende Liquidität des Finanzierungsmarktes bei dem

jeweiligen aktuellen Leitzins hindeuten. Im Umkehrschluss lässt ein

SOFR unterhalb der derzeitigen Untergrenze von 5,3% – der

Mindestzinssatz, zu dem Geldmarktfonds aktuell Übernachtgeschäfte am

Markt für Reverse Repos durchführen können – auf überschüssige

Liquidität schließen (Abbildung).

Solange sich der SOFR innerhalb dieser Spanne bewegt – was derzeit der Fall ist – befinden sich Angebot und Nachfrage im Gleichgewicht. Bei einer rückläufigen Inanspruchnahme von Reverse Repos wird der SOFR allmählich in Richtung der Obergrenze von 5,5% steigen, was darauf hindeutet, dass die Fed die Drosselung ihrer QT beschleunigen oder die QT vollständig stoppen sollte – insbesondere, wenn die Standing Repo-Fazilität dauerhaft genutzt wird.

Liquiditätsrisiken nehmen zu

Die Fed behält jene Faktoren, die eine Liquiditätsknappheit

begünstigen könnten, genau im Auge. Zum einen verzeichneten

Geldmarktfonds massive Zuflüsse, als die Fed die Zinsen erhöhte.

Angesichts der bevorstehenden Zinslockerung dürften sich die

Liquiditätsflüsse jetzt wieder zugunsten der Anleihenmärkte verlagern.

Der damit verbundene Rückgang der Vermögenswerte der Geldmarktfonds dürfte den Abwärtstrend bei der Nutzung von Reverse Repos beschleunigen.

Das potenzielle Ungleichgewicht zwischen Angebot und Nachfrage wird

zusätzlich dadurch gesteigert, dass das US-Treasury voraussichtlich

Netto-Neuemissionen im Volumen von 2,0 bis 2,5 Billionen USD begeben

wird, um seine Defizitausgaben 2024 zu finanzieren. Üblicherweise

springen die Großbanken ein und füllen diese Lücke am Markt für

kurzfristige Finanzierungen, indem sie als Market-Marker für das

US-Treasury fungieren, was zur Wiederherstellung der Marktliquidität

beitragen kann. Jedoch wurden die Banken im Rahmen der Reformen, die nach der globalen Finanzkrise in Kraft traten, dazu

verpflichtet, für ihre Vermögenswerte – darunter auch US-Staatsanleihen

– ein Mindestmaß an Kapital zurückzulegen. Diese Regulierung

beeinträchtigt die großen Banken in ihrer Vermittlerrolle und schränkt

ihre Fähigkeit ein, zusätzliche Risiken aufzunehmen.

Positiv anzumerken ist allerdings, dass die Fed diese

Liquiditätsrisiken erkannt und offenbar aus den Fehlern von 2019 gelernt

hat. So hat die Notenbank bereits ihre Absicht erklärt, die

quantitative Straffung zu drosseln. Dabei dient die Standing

Repo-Fazilität als Rücklage für etwaige erneute Herausforderungen beim

Management der Liquiditätsreserven. Die Inanspruchnahme der Standing

Repo-Fazilität ist ein mögliches frühes Warnzeichen dafür, dass sich

Angebot und Nachfrage auseinander bewegen.

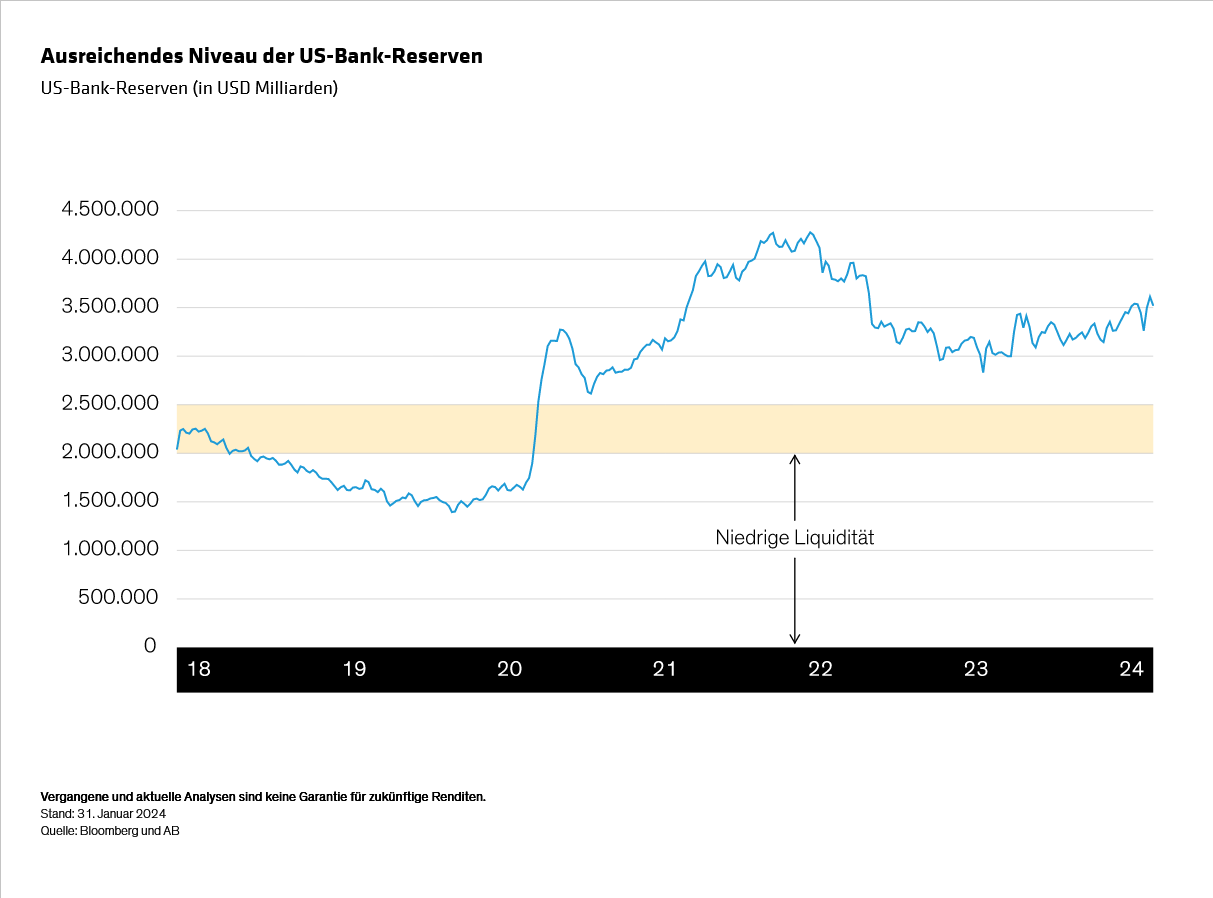

In der Zwischenzeit beobachten wir die kurzfristigen

Finanzierungsmärkte und verfolgen auch die Entwicklung der Bankreserven

genau. Wir schließen uns dem Marktkonsens an, dass die Reserven zwischen

2,0 und 2,5 Billionen USD liegen sollten, damit ausreichend Liquidität

zur Verfügung steht, um ein reibungsloses Funktionieren des

Finanzsystems zu gewährleisten. Derzeit belaufen sich die Reserven auf

3,5 Billionen USD (Abbildung), was durch Fed-Vertreter als „mehr als umfangreich“ bezeichnet wurde.

Bleiben Sie informiert und beobachten Sie die Risiken

Da die Fed die Situation sehr aufmerksam verfolgt, halten wir einen Liquiditätsengpass an den kurzfristigen Finanzierungsmärkten für unwahrscheinlich. Dennoch sollten Anleger jene Risiken, die einen Liquiditätsengpass begünstigen und Ausfälle an den Finanzierungsmärkten verursachten könnten, genau im Blick behalten. Die Anleger sollten selbst stets gut informiert bleiben und mit ebenso aufmerksamen und aktiven Managern zusammenarbeiten, um ihre Strategien an die sich verändernden Bedingungen anzupassen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: