- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

2000 und 2008 waren anders

| 2000 und 2008 waren anders | |

| 06/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

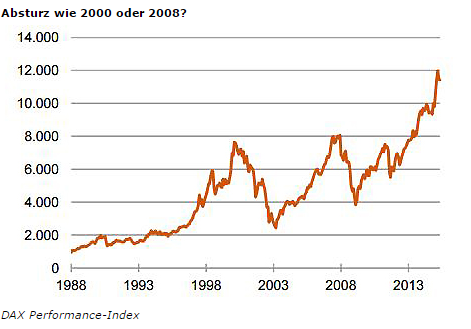

Unter den Anlegern am Aktienmarkt geht ein Gespenst um. Könnte 2015 genauso werden wie die Jahre 2000 oder 2008? Damals hatte der Dax jeweils einen Höhepunkt erreicht und stürzte dann dramatisch ab. Müssen wir das jetzt auch wieder befürchten?

10.06.2015 | 13:58 Uhr

- Die Parallelen der heutigen Situation zu den Aktien-Crashs 2000 und 2008 verunsichern.

- Es gibt aber nicht nur Ähnlichkeiten. Die fundamentalen Größen, die die Krisen auslösten, waren damals ganz anders.

- Der Rückgang der Kurse der letzten Tage ist nicht der Beginn eines größeren Crashs. Es ist eher ein Suchprozess nach neuen Einstiegsmöglichkeiten.

Wenn man sich die Entwicklung des Dax anschaut (siehe Grafik), liegt es nahe. In den letzten Jahren erlebten wir einen Kursanstieg, der noch stärker war und noch länger dauerte als der in der Zeit vor 2000 oder 2008. An den Finanzmärkten gibt es – wie damals – Marktübertreibungen allerorten. Unternehmenskäufe und -zusammenschlüsse boomen. Im Mai wurden allein in den USA M&A-Transaktionen im Wert von 243 Milliarden US-Dollar abgeschlossen, so viel wie bisher noch nie. Das Geschäft mit Börsengängen floriert. Unternehmen haben es eilig, an der Börse Geld einzusammeln, bevor die Kurse wieder fallen. Geld ist leicht zu bekommen. Die Zinsen sind niedrig.

Die Bewertungen der Aktien bewegten sich damals wie heute an der Grenze des Vertretbaren. Das Kurs/Gewinn-Verhältnis (KGV), ein traditionell angewandter Maßstab zur Beurteilung der Märkte, liegt beim Dax heute bei 15, kaum weniger als das 2008 der Fall war (allerdings deutlich unter dem Wert von 2000). Das "Shiller KGV", das der Nobelpreisträger Robert Shiller für den amerikanischen Markt entwickelt hat, ist mit 26 gleich hoch wie in den Jahren 2000 und 2008.

All das deutet auf Blasen hin, die irgendwann platzen müssen. Im Jahr 2000 war es die Dotcom-Blase der New Economy. Im Jahr 2008 waren es die Exzesse am amerikanischen Immobilienmarkt und die darauf beruhenden Kreditverbriefungen, die Investmentbanken in aller Welt zu horrenden Preisen verkauften. Jetzt ist es die Blase, die durch die Nullzinsen und die massive Liquiditätsschaffung der Zentralbanken entstand.

Freilich: Nicht alles ist heute so wie 2000 und 2008. Es gibt auch Unterschiede. Sie werden oft übersehen und unterschätzt (auch ich habe sie mir jetzt erst wieder in Erinnerung rufen müssen). Sie betreffen die volkswirtschaftlichen Fundamentalfaktoren. Sie waren sowohl 2000 als auch 2008 relativ gleich, aber ganz anders als heute.

Vier Punkte sind wichtig: Erstens befand sich die Wirtschaft in beiden Phasen am Ende eines Konjunkturzyklus, der so nicht weitergehen konnte. Er musste in eine Abschwächung und mit rückläufigen Unternehmensgewinnen münden. Im Jahr 2000 nahm die reale Wirtschaftsleistung im Euroraum um 3,8 Prozent zu, im Jahr 2007 um 3,0 Prozent, beides Raten, die deutlich über dem langfristigen Durchschnitt lagen. In Deutschland war das nicht anders.

Zweitens: In beiden Fällen war die Wirtschaft überhitzt. Die Inflation stieg. Im Sommer 1999 belief sich die Geldentwertung im Euroraum noch auf erträgliche ein Prozent, sechs Monate später hatte sie sich aber schon verdoppelt. Auch das konnte sich so nicht fortsetzen. Ähnlich 2007/2008. Damals lag die Preissteigerung im Sommer noch bei 1,8 Prozent, ein halbes Jahr später schon bei über drei Prozent.

Drittens: In beiden Fällen war die Notenbank durch die gesamtwirtschaftlichen Entwicklungen alarmiert. Sie zog die geldpolitischen Zügel an und erhöhte die Leitzinsen. Von November 1999 bis Sommer 2000 stieg der Hauptrefinanzierungssatz der Europäischen Zentralbank (die damals gerade einmal ein Jahr alt war) in fünf Schritten von 1,5 Prozent auf 3,25 Prozent. Das war natürlich Gift für die Aktienmärkte. 2007 waren die Zinsen schon relativ hoch. Sie wurden im Sommer trotzdem noch einmal erhöht.

Viertens schließlich waren die Bonds-Renditen in beiden Phasen relativ hoch. Sie boten den Anlegern daher attraktive Alternativen, wenn sie sich von Aktien trennen wollten. Anfang 2000 lag die Rendite zehnjähriger deutscher Bundesanleihen bei fünf Prozent, Anfang 2008 bei gut vier Prozent.

In einer solchen gesamtwirtschaftlichen Konstellation mussten Aktienanleger gewarnt sein. Es wäre ein Wunder gewesen, wenn die Börsen aus diesen volkswirtschaftlichen Gründen nicht eingeknickt wären. Dass der Absturz der Kurse dann so stark ausfiel, hatte natürlich etwas mit den bereits erreichten hohen Kursniveaus und mit dem Platzen der Blasen zu tun.

Die volkswirtschaftliche Situation heute könnte nicht gegensätzlicher sein. Weder gibt es einen Boom in der Konjunktur, noch steigen die Preise stärker, noch droht die Zentralbank mit Zinserhöhungen. Die Bonds-Märkte bieten auch keine Renditen, die sie als attraktive Alternative zu Aktien empfehlen würden. Damit fehlt die fundamentale Basis, die einen Absturz der Kurse auslösen könnte. Natürlich ist das keine Garantie, dass die Blase nicht trotzdem platzt. Es ist aber ein deutlicher Hinweis, dass man mit simplem Vergleich zu den Jahren 2000 und 2008 vorsichtig sein muss.

Für den Anleger ist das eine gute Nachricht

Die fundamentalen Gegebenheiten sprechen nicht für eine Korrektur der Börsen, wie es sie in den Jahren 2000 oder 2008 gegeben hat. Das heißt aber nicht, dass die Kurse immer nach oben gehen müssen. Im Augenblick befinden sich die Märkte in einer Suchphase. Nach dem starken Kursanstieg testen die Anleger, wo vernünftige Kursniveaus sein könnten, zu denen sich Neuengagements lohnen. Solche Phasen können länger dauern und sie können auch mit größeren Kurskorrekturen verbunden sein wie etwa im August 2011 (minus 25 %). Es wäre jedoch höchst ungewöhnlich, wenn sie Größenordnungen wie in den Jahren 2000 (minus 70 %) oder 2008 (minus 55 %) erreichen würden.

Diesen Beitrag teilen: