- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Gedrückte Stimmung in der Finanzindustrie

| Gedrückte Stimmung in der Finanzindustrie | |

| 06/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

In der vorigen Woche trafen sich in London über tausend Vertreter der Finanzbranche aus allen Teilen der Welt anlässlich der Frühjahrstagung des Institutes of International Finance - ein gutes Thermometer für die Gefühlslage der Finanzindustrie.

11.06.2014 | 15:14 Uhr

- Die Stimmung und die Erwartungen für die weitere wirtschaftliche Entwicklung sind in der Finanzindustrie überraschend vorsichtig.

- Könnte Indien ein neues Dorado für internationale Investoren werden?

- Eindrücke von der Frühjahreskonferenz des Institute of Finance in London.

Das hatte ich so nicht erwartet. Die Finanzmärkte boomen, das Wirtschaftswachstum zieht in vielen Industrieländern an, der Höhepunkt der Finanz- und Wirtschaftskrise liegt sechs Jahre zurück. Und wie ist die Stimmung in der Finanzindustrie? Weit weg von Optimismus und eher vorsichtig und zurückhaltend.

In der vorigen Woche trafen sich in London über tausend Vertreter von Banken, Versicherern und Asset Managern aus allen Teilen der Welt anlässlich der Frühjahrstagung des Institutes of International Finance. Diese Tagungen sind immer ein gutes Thermometer für die Gefühlslage der Finanzindustrie.

Die Amerikaner beschweren sich über das niedrige Wachstum und die hohe Arbeitslosigkeit. Die Volkswirtschaft bewegt sich in einer "2 %-Welt". Mal liegt das Wachstum etwas darunter. Mal ist es etwas höher. Aber an frühere Raten von 3 % bis 4 % kommt es nicht mehr heran. In Europa sieht die "neue Normalität" noch etwas schlechter aus. Es ist nur eine "1 %- bis 1,5 %-Welt". In den Schwellen- und Entwicklungsländern gibt es viele Probleme.

Man kann das Bild mit dem halbleeren und halbvollen Glas beschreiben. Die Banker haben derzeit den Eindruck, dass das Glas halbleer ist. Es ist schwer, sich daraus einen Reim zu machen. Liegt es daran, dass Banker eine bessere Einsicht in die Weltwirtschaft haben? Oder drücken vielleicht die regulatorischen Belastungen und die nicht so befriedigende Ertragslage vieler Banken und Versicherungen auf die Stimmung? In jedem Fall ist eine solche Stimmung für die weitere konjunkturelle Erholung der Welt nicht hilfreich.

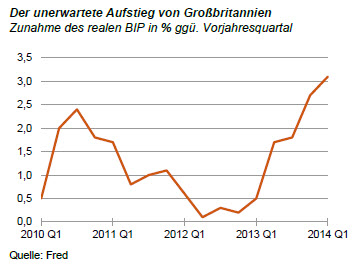

Wer aus diesem Raster herausfällt ist Großbritannien. Dort hat sich die Situation vor einem Jahr ganz unerwartet und ohne einen besonderen Anlass um 180 Grad gedreht. Viele Jahre dümpelte das Wachstum mit niedrigen Raten dahin, jetzt liegt es mit einem Mal bei über 3 %.

Der frühere Chefvolkswirt von Goldman Sachs, Gavin Davies, zog daraus die Schlussfolgerung: Manchmal reicht eine kleine psychologische Besserung, um den großen Tanker einer Volkswirtschaft zu bewegen.

Er zog daraus keine expliziten Folgerungen für andere Länder. Aber auch im Euroraum könnte so etwas natürlich passieren, wenn wieder Vertrauen einkehrt.

Der Chef der Eurogruppe, Jeroen Dijsselbloem, wies darauf hin, dass dies weder durch die Geldpolitik noch durch die Konsolidierung der Staatsfinanzen allein erreicht werden könnte. Notwendig sei vielmehr eine Reformpolitik. Sie muss den Ausbau der Bankenunion, die Liberalisierung des Dienstleistungsbereiches, die Flexibilisierung des Arbeitsmarktes und eine Senkung der Steuern enthalten. Die größte Sorge Dijsselbloems derzeit ist, dass die Reformbereitschaft unter dem Eindruck eines etwas besseren Wachstums nachlässt.

Zur Skepsis für die Umsetzung der Reformpolitik kann auch das Ergebnis der Wahlen zum Europaparlament beitragen. Auf der Konferenz wurde die Sorge geäußert, dass die Politiker jetzt erst einmal das machtpolitische Durcheinander zwischen den verschiedenen Institutionen in Brüssel ordnen müssten. Das wird einige Zeit in Anspruch nehmen. Währenddessen werden die anstehenden Finanz- und Wirtschaftsprobleme eher nach hinten geschoben.

Zu den neuen Maßnahmen der Europäischen Zentralbank waren die Ansichten geteilt. Überall hörte man die Meinung, dass die EZB klug und couragiert gehandelt habe. Was die Maßnahmen im Einzelnen anging, war aber viel Skepsis zu hören. Die Zinssenkung werde die Wirtschaft nicht zu größeren Ausgaben und Investitionen bewegen. Das neue TLTRO-Programm werde – wie sein Vorgänger – von den Banken eher zu Staatsanleihekäufen genutzt und nicht – wie von der EZB gewünscht – zur Kreditgewährung an Haushalte und Unternehmen. Die angekündigte Ausweitung der Liquidität sei nicht nötig. Hilfreich könnten allenfalls die angekündigten Käufe von ABS-Papieren kleiner und mittlerer Unternehmen sein.

Das weiß natürlich auch die EZB. Worauf sie vielleicht setzt, ist ein psychologischer Effekt ähnlich wie im Sommer 2012 nach den berühmt gewordenen Worten Draghis zur Rettung des Euros ("Whatever it takes ..."). In London trug der Vizepräsident der EZB, Vitor Constancio, das neue Acht-Punkte-Programm so überzeugend vor, dass auch manche Skeptiker zweifelnd wurden. Es machte den Eindruck, dies sei Teil einer sorg-fältig geplanten Kommunikationsoffensive.

Interessant die Aussagen auf der Konferenz zu Indien. Der Turnaround in dem Land im Zusammenhang mit der Wahl Narendra Modis zum Ministerpräsidenten könnte nicht nur die Lage in Indien selbst verändern, sondern auch das geopolitische Bild in Ostasien. China fällt zurück, Indien könnte das neue China werden. Das Wachstum in Indien wird nach Schätzungen der Experten bereits nächstes Jahr von jetzt 4 % auf 6 % bis 8 % steigen. Das könnte ein neuer Recovery Trade für international orientierte Investoren sein.

Für den Anleger

Das wichtigste Ergebnis der Konferenz ist aus meiner Sicht die gedämpfte Stimmung hinsichtlich der weiteren wirtschaftlichen Entwicklung. Wenn sie richtig ist und sich die Konjunktur nicht so beschleunigen sollte, wie das in vielen Prognosen angenommen wird, dann fehlt den steigenden Aktienkursen die realwirtschaftliche Basis. Dann wird die Bewertung der Märkte schlechter. Die Gefahr einer Blase steigt. Darüber wurde interessanterweise in London aber nicht diskutiert.

Diesen Beitrag teilen: