- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Das Ende der goldenen Dekade der Zentralbanken

| Das Ende der goldenen Dekade der Zentralbanken | |

| 09/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die Notenbanken wurden von dem Sockel gestoßen, auf dem sie viele Jahre gestanden hatten. Auslöser war der Beschluss der amerikanischen Notenbank, in der Frage der Leitzinsen vorerst noch keine Entscheidung zu fällen.

24.09.2015 | 08:48 Uhr

- Die Entscheidung der amerikanischen Notenbank in der letzten Woche war nicht nur ein kurzfristiger Schock. Sie hat auch längerfristige Auswirkungen.

- Die Ereignisse sind ein schlechtes Omen für die Zeit, wenn die Inflation wirklich ansteigt und die Geldpolitik dann gegensteuern muss.

- Das alles gilt bisher nur für die Federal Reserve. Es strahlt aber auch auf andere Notenbanken aus.

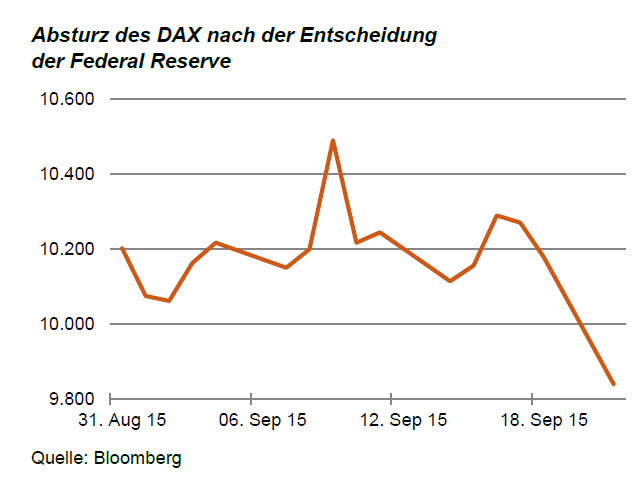

In der letzten Woche wurde in der Geldpolitik der Nachkrisenzeit eine neue Phase eingeleitet. Das hat viele enttäuscht. Er führte zu einem regelrechten Absturz der Aktienindizes. So abgestraft wurde eine Zentralbank noch selten. Glücklich nur, wer Bonds hatte. Deren Kurse legten zu.

Bei den Ereignissen ging es in erster Linie nicht um die Sachfrage, ob die Zinsen angehoben werden sollen oder nicht. Für beides gibt es gute Gründe. Für beides hätte der Markt Verständnis gehabt. Niemand hätte auch kritisiert, wenn die Amerikaner mit Hinweis auf die prekäre Lage in China und in den anderen Schwellen- und Entwicklungsländern ihren Beschluss zurückgestellt hätten. Keiner will einen Parforce-Ritt um jeden Preis. Schon gar niemand will eine Weltrezession riskieren. Freilich sind die Risiken der internationalen Konjunktur nicht erst in den letzten Tagen aufgetaucht. Darauf hätte man die Märkte schon in den Wochen davor vorbereiten können. Man hätte sie gar nicht erst in dem Glauben belassen müssen, im September werde eine Entscheidung getroffen.

Was die Märkte wirklich getroffen hat, war das Zögern der Notenbank. Die Chefin der Federal Reserve Janet Yellen erklärte in ihrer Pressekonferenz ausdrücklich, dass die wirtschaftliche Entwicklung eigentlich für höhere Leitzinsen spräche. Die Notenbank wolle aber, so formulierte sie, gleichwohl noch etwas warten, um "noch mehr Sicherheit" für ihre Entscheidung zu bekommen.

Das zeigte, dass sie nicht den Mut hat, "Leadership" in der Geldpolitik zu übernehmen und die Märkte auf dem schwierigen Weg aus der Nullzinspolitik heraus zu führen. Nicht sie gibt der Wirtschaft und den Märkten die Richtung vor. Ihre Politik hängt vielmehr davon ab, wie sich die weitere Entwicklung bei der Beschäftigung und der Inflation vollzieht. Statt "Forward Guidance" gibt es "Forward Guessing" (statt Orientierung über den künftigen Kurs der Politik Rätsel über die Zukunft). Dazu braucht man aber keine hochbezahlte Notenbank. Sich so in die Abhängigkeit von den Märkten zu begeben ist gerade in einem Land wie den USA, wo Leadership eine so große Rolle spielt, ein schwer wieder gut zu machendes Manko.

Es ist auch kein gutes Omen für die Zukunft. Wenn sich die Zentralbank schon bei dem ersten kleinen Schritt zur Zinserhöhung so schwer tut, wie soll das erst werden, wenn es in der Gesamtwirtschaft wirklich brenzlig wird und die Inflation bekämpft werden muss?

Warum ist Leadership so wichtig? Konjunktur und Wachstum in einer Volkswirtschaft hängen in monetären Dingen von zwei Faktoren ab. Der eine ist die rein quantitative Geldpolitik. Wenn die Zinsen steigen, dann bremst das die wirtschaftliche Entwicklung. Das ist unmittelbar einsichtig.

Allerdings hat sich dieser Zusammenhang durch die vielen Jahre ultralockerer Geldpolitik abgenutzt. Die niedrigen Zinsen wirken nicht mehr oder besser: Sie wirken nicht mehr so wie früher. Manche führen die Investitions- und Wachstumsschwäche der letzten Jahre auch darauf zurück, dass die Unternehmen durch Nullzinsen und überschießende Liquidität unsicherer geworden sind. Sie fürchten, dass sich Blasen entwickeln könnten, die das Ergebnis ihrer Investitionen konterkarieren könnten.

Umso wichtiger ist der zweite Faktor, die Psychologie. Jeder kennt den Spruch, dass Konjunktur zu "50 % Psychologie" ist. Die Notenbanken müssen durch ihr Handeln und durch ihre Worte den Investoren das Zukunftsvertrauen wieder geben, das sie in den letzten Jahren verloren haben.

Dass sie das können, haben sie in der Vergangenheit gezeigt. Sie sind in den letzten Jahren zu Stars der Wirtschaftspolitik aufgestiegen. Sie haben sich viel Vertrauenskapital aufgebaut. Ohne sie wäre der Weg aus der Krise schwerer gewesen. Jetzt müssen sie ihr Können auch in der umgekehrten Richtung beweisen. Wenn sie da schon beim ersten Schritt keine Verantwortung übernehmen und keine Richtung geben, dann ist das ein schlechtes Omen. Es verunsichert die Investoren und die Märkte und bremst das Wachstum.

Das bezieht sich bisher nur auf die amerikanische Federal Reserve. Die Europäische Zentralbank hat bisher Leadership gezeigt, auch wenn ihr Kurs umstritten ist. Das gilt vor allem für eine Ausweitung des Wertpapierankaufsprogramms, das sie jetzt zu erwägen scheint.

Mit dem Problem einer Normalisierung der Geldpolitik war sie bisher nicht konfrontiert. Es ist zu hoffen, dass sie aus den Erfahrungen der Amerikaner lernt und, wenn es auch hier so weit ist, dann nicht so wie die Fed "einknickt".

Für den Anleger

Es hat sich gezeigt, dass auch Zentralbanken keine "sichere Bank" mehr sind, auf die man sich verlassen kann. Freilich muss man die Kirche im Dorf lassen. Die Märkte werden sich nach dem Schock des 17. Septembers wieder erholen und werden auch wieder nach oben gehen. Dies insbesondere, wenn die Fed die Zinsen im Oktober oder Dezember doch noch erhöhen sollte. Es wird jedoch lange dauern, bis die Notenbank den Reputationsschaden wieder gut gemacht hat. Ich vermute, dass dies der Wirtschaft und den Märkten noch geraume Zeit anhängen wird – in den USA aber auch in den anderen Industrieländern. Sie werden sich insgesamt schlechter entwickeln als bisher erwartet.

Diesen Beitrag teilen: