- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Lettland sollte noch nicht in den Euro

| Lettland sollte noch nicht in den Euro | |

| 06/13 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

In der Währungsunion tut sich im Augenblick etwas, was von der Öffentlichkeit meines Erachtens zu wenig beachtet wird.

20.06.2013 | 09:22 Uhr

- EU und EZB möchten, dass Lettland im nächsten Jahr dem Euro beitritt.

- Ich halte das für einen Fehler. Lettland kann zwar ein starker Partner sein. Solange die Krise aber nicht überwunden ist, sollten die Institutionen nicht erweitert werden.

- Lettland ist ein typisches Beispiel, wo Maastricht- Kriterien und reale Konvergenz auseinanderfallen.

Es geht um den Beitritt Lettlands als 18. Mitglied zum Euro. Die EU-Kommission und die Europäische Zentralbank haben das jetzt für Anfang nächsten Jahres befürwortet. Im Juli sollten die Finanzminister darüber entscheiden. Bisher habe ich noch keinen maßgeblichen Politiker gesehen, der sich dagegen ausspricht. Ich halte den Beitritt für einen Fehler. In meinen Augen sollte der Euro jetzt nicht erweitert werden.

Natürlich gibt es Gründe, die dafür sprechen. Lettland erfüllt alle Kriterien, die für einen Beitritt notwendig sind. Seine Preissteigerung liegt bei 1,4 %. Das Defizit in den öffentlichen Finanzen betrug 2012 1,2 % des Bruttoinlandsprodukts. Die gesamte öffentliche Verschuldung beträgt 40,7 % des BIP. Auch die Verschuldung des Privatsektors ist mit 115 % relativ gering. Lettland hat nach der Finanzkrise 2008 und der dann folgenden weltweiten Rezession (in der seine Wirtschaftsleistung um über 20 % zurückgegangen war) einen außerordentlich schnellen und radikalen Gesundungsprozess geschafft. Es hat die Flexibilität seiner Wirtschaft erhöht. Formal ist also alles in Ordnung.

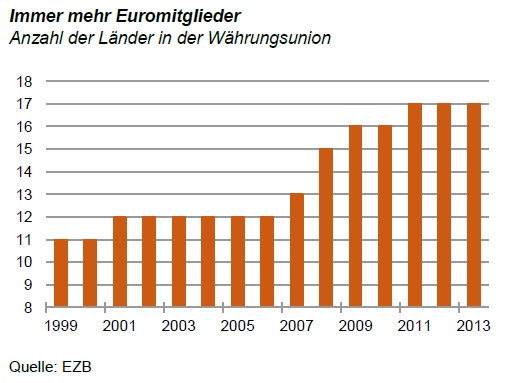

Man kann auch argumentieren, dass der Beitritt eines neuen Mitglieds zeigt, dass die Attraktivität der Währungsunion in der Krise nicht gelitten hat. Seit seiner Einführung sind zum Euro bisher sechs neue Mitglieder dazugekommen (siehe Grafik). Lettland ist – was vielen nicht so klar ist – auch wirtschaftlich nicht so unbedeutend. Es ist der größte Staat im baltischen Raum. Es ist größer als alle Länder, die in den letzten sechs Jahren dem Euro beigetreten sind (außer der Slowakei).

Jetzt aber kommt das Aber: Die Währungsunion befindet sich trotz aller Fortschritte nach wie vor in einer schwierigen Phase. Die Krise ist noch nicht zu Ende. Wenn man jetzt die Zahl der Mitglieder erweitert, erschwert man die Willensbildung in den Institutionen und schwächt die Handlungsfähigkeit. Das kann man im Augenblick gar nicht brauchen. Jetzt sollte vielmehr das Prinzip gelten, dass innere Stärkung vor Erweiterung kommt. Leider hat die EU diesen Grundsatz schon häufiger missachtet.

Schwierig wird es vor allem im Leitungsgremium der EZB, dem Governing Counsel. Die Zahl seiner Mitglieder würde bei einem Beitritt Lettlands auf 24 steigen. Das macht ein ohnehin schon zu großes Gremium noch größer. Hinzu kommt, dass man mit der Aufnahme Lettlands auch die Tür für ein 19. Mitglied aufstößt, nämlich Litauen, dem dritten Land des Baltikum. Es befindet sich schon im Europäischen Währungssystem, der Vorstufe des Euro. Wenn Lettland 2014 kommt, könnte Litauen 2015 beitreten.

Wenn das passiert, müsste das gesamte Abstimmungsverfahren in der EZB geändert werden. Dann müsste das sogenannte Rotationsverfahren eingeführt werden. Danach müssen sich die fünf größten Mitglieder der Union vier Sitze teilen, die anderen 14 Mitglieder die restlichen zehn Sitze. Es gäbe zwischen den Ländern eine monatliche Rotation. Ich stelle mir vor, was es für einen Aufruhr beispielsweise in Deutschland gäbe, wenn eine so einschneidende Entscheidung wie die zum OMT genau in der Sitzung beschlossen würde, in der die Deutschen nicht stimmberechtigt sind. Rotation funktioniert nur, wenn es einen Grundkonsens und ein Grundvertrauen in dem Gremium gibt.

Es gibt aber auch Gründe, die in dem Land selbst begründet liegen, die gegen die Aufnahme von Lettland in den Euro sprechen. Lettland gehört zu den ärmsten Ländern der EU. Sein Pro-Kopf-Einkommen liegt bei gerade einmal EUR 9.800, ein Drittel des Euroraumdurchschnitts von EUR 28.400. Nach theoretischer Lehre (Balassa-Samuelson-Effekt) und historischer Erfahrung sind bei solchen Ländern die Preissteigerungen im Zuge der weiteren wirtschaftlichen Entwicklung relativ höher als in den entwickelten Regionen. Es wird schwer, eine solche Inflation bei einer gemeinsamen Geldpolitik im Zaum zu halten. Unter Ökonomen herrscht Einigkeit, dass zu einer erfolgreichen Währungsunion gehört, dass die Unterschiede im Pro-Kopf-Einkommen nicht so groß sind (reale Konvergenz).

Hinzu kommt, dass Lettland stark in die weltwirtschaftliche Arbeitsteilung eingebunden ist (Außenhandel von Gütern und Diensten 125 % des BIP). Das macht das Land stark von Preisentwicklungen auf den internationalen Märkten abhängig und führt zu hoher Schwankung der Inflationsraten. In den vergangenen zehn Jahren bewegte sich die jährliche Geldentwertung zwischen -1,2 % und +15,3 %.

Lettland leidet am "Zypernsyndrom": Etwa die Hälfte aller Bankeinlagen stammen von ausländischen Kunden (vor allem aus Russland und anderen Staaten des ehemaligen Ostblocks). Sie machen 40 % des Bruttoinlandsprodukts aus. Sie sind naturgemäß relativ volatil und erhöhen die kurzfristige Auslandsverschuldung. Freilich ist der Bankensektor in Lettland mit 150 % des BIP sehr viel kleiner als der Zyperns (über 800 %).

Weitere Punkte: Lettland hat eine hohe Schattenwirtschaft (25 % an der gesamten Wirtschaftsleistung). Sein Arbeitsmarkt ist relativ starr.

Für den Anleger

Lettland ist nicht so groß, dass es die Aktien- und Rentenmärkte des Euroraums durcheinander wirbeln würde. Wichtig ist aber, dass die Handlungsfähigkeit der Gemeinschaft noch schwieriger wird und dass es einen potenziellen Krisenherd mehr gibt. Das belastet. Es dürfte den Wechselkurs des Euro tendenziell schwächen.

Diesen Beitrag teilen: