- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Die überschätzte Geldpolitik

| Die überschätzte Geldpolitik | |

| 04/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Könnte es sein, dass wir das neue Wertpapierankaufprogramm der Europäischen Zentralbank, das in den letzten Wochen so viele Schlagzeilen gemacht hat, überschätzen? Verständlich wäre es.

08.04.2015 | 16:28 Uhr

- Das neue Wertpapierankaufsprogramm der Europäischen Zentralbank wird überschätzt. Es ist bei Weitem nicht so bedeutsam wie von Befürwortern oder auch Kritikern angenommen.

- Die Belebung des Kreditgeschäfts, der Rückgang der Preissteigerung und die Kurssteigerungen an Aktien und Rentenmärkten haben im Wesentlichen andere Gründe.

- Anleger sind gut beraten, sich bei ihren Investitionsentscheidungen nicht zu sehr auf die Geldpolitik zu verlassen.

Das was die EZB derzeit durchzieht, ist auf den ersten Blick ein "Riesending". Jeden Monat kauft die EZB Wertpapiere in Höhe von EUR 60 Mrd. Insgesamt werden es EUR 1.000 Mrd. sein. So etwas hat es in Europa noch nicht gegeben.

Und es scheint zu wirken. Der Aktienmarkt in Deutsch-land hat seit Ankündigung des Programms Ende Januar um über 1.000 Punkte (= plus 16 %) zugelegt. Die Zinsen für 10-jährige Bundesanleihen haben sich von 0,54 % auf 0,24 % mehr als halbiert. Aber nicht nur das. Die EZB wird nicht müde zu betonen, dass das Programm sich auch gesamtwirtschaftlich positiv auswirkt. Die Inflation ist seit Januar von -0,6 % auf -0,1 % gestiegen. Das Wachstum der Geldmenge M3 (das ist das Geld in den Händen der Unternehmen und privaten Haushalte) hat sich auf 4,2 % im Februar beschleunigt. Das ist die höchste Rate seit sechs Jahren. Die Kredite der Banken an den Privatsektor nehmen nicht mehr so stark ab. Die Konjunktur im Euroraum hat sich deutlich beschleunigt.

Bei so vielen Erfolgsmeldungen werde ich skeptisch. Kann es überhaupt sein, dass ein Programm in so kurzer Zeit so viel verändert? Wenn das richtig wäre, hätte die EZB vielleicht schon im Sommer ihr Ziel erfüllt. Sie könnte dann darüber nachdenken, das Programm zurückzufahren. Wird hier nicht doch etwas übertrieben, eine Mücke zum Elefanten aufgeblasen? Es gibt in der Tat Gründe, die Erfolgsmeldungen mit etwas Vorsicht zu betrachten.

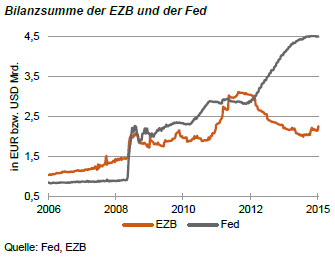

Zuerst ist das Programm gar nicht so riesig, wie es sich auf den ersten Blick ausnimmt. Schauen Sie sich die Grafik an. Sie zeigt, dass die EZB nicht neue Liquidität schafft, sondern nur den Rückgang der Bilanzsumme aufhält beziehungsweise korrigiert. Seit Frühjahr 2012 hatten die Banken Kredite zurückgezahlt, die sie vorher von der EZB im Rahmen des LTRO-Programms (Longer Term Refinancing Operation) erworben hatten. Das war für die Geldpolitik kontraproduktiv und durfte so nicht wietergehen

Wenn die EZB den Banken durch das Wertpapieran-kaufsprogramm jetzt EUR 1.000 Mrd. zur Verfügung stellen will, so kommt die Bilanzsumme nur wieder auf das Niveau, das es vor den Rückzahlungen der Banken hatte. Das ist international gesehen gar nicht so exorbitant groß. Die Grafik zeigt, dass es wesentlich bescheidener ist als beispielsweise das Lockerungsprogramm, das die amerikanische Fed in den letzten Jahren gefahren hatte. Es ist im Übrigen auch relativ kleiner als die jeweiligen Programme der Bank von Japan, der Bank von England und – auf ganz anderer Ebene – der Schweizer Nationalbank.

Was die gesamtwirtschaftlichen Wirkungen des Programms angeht, so muss man auch hier Wasser in den Wein gießen. So schnell wie es aussieht kann das Wertpapierankaufsprogramm in der Wirtschaft gar nicht ankommen. Die EZB hat hier einfach Glück und schmückt sich mit fremden Federn. Der Anstieg der Inflationsrate in den letzten drei Monaten ist vor allem auf die Stabilisierung des Ölpreises zurückzuführen. Die Verbesserung bei der Kreditgewährung und bei der Entwicklung der Geldmenge M3 hat mehr mit der Erholung der Konjunktur zu tun als mit der Geldpolitik. Die EZB hat in einer ökonometrischen Studie selbst nachgewiesen, dass ein Wertpapierankaufsprogramm von EUR 1.000 Mrd. die Inflationsrate insgesamt nur um 0,3 Prozentpunkte erhöht.

Viele sagen, dass die Wertpapierkäufe vor allem über den Wechselkurs wirken. Das könnte in der Tat relativ schnell gehen. Tatsächlich hat sich der Euro/Dollar-Kurs drastisch verringert. Aber auch das hat mit dem Programm wenig zu tun. Die Abwertung des Euros begann schon vor einem Jahr, als noch niemand von Wertpapierkäufen sprach. Als das Programm im Januar beschlossen wurde, war der Hauptteil der jetzigen Abwertung schon gelaufen.

Auch die Wirkung auf die Kapitalmärkte ist nicht so groß. Der Anstieg der Aktienkurse beruht zuallererst auf der besseren Konjunktur. Die Geschichte zeigt, dass der Zusammenhang zwischen Aktienkursen und Bilanzsumme der Notenbank relativ gering ist. Als die Liquidität beispielsweise von Mitte 2012 bis Ende 2014 um EUR 1.000 Mrd. zurückging, ist der DAX nicht etwa gefallen. Er ist trotz allem um 40 % gestiegen. Auch in den USA, wo man so viel von den QE-Programmen erwartete, ist der Zusammenhang mit den Aktienkursen nicht sehr hoch.

Ähnliches gilt für die Zinsentwicklung. In den Monaten, in denen sich die Bilanzsumme der EZB verringerte, sind die Renditen am Kapitalmarkt nicht gestiegen, sondern gefallen.

Wo das Programm wirkt, ist bei den "weichen Faktoren". Es stabilisiert die Erwartungen. Das hilft der Psyche und stützt so die Konjunktur. Positiv ist auch, dass es rein quantitativ nicht so groß ist, dass es zwangsläufig zu Blasen auf den Kapitalmärkten führt. Lassen Sie also die Kirche im Dorf. So umwerfend ist das alles nicht. Kritiker müssen sich daher nicht zu sehr aufregen. Befürworter sollten sich aber auch nicht zu sehr an die Brust klopfen.

Für den Anleger

Verlassen Sie sich nicht darauf, dass die Kurse wegen des Programms weiter steigen. Entscheidend für die Märkte sind am Ende doch die harten Fakten der Realwirtschaft: Die Entwicklung der Konjunktur und der Gewinne der Unternehmen. Darauf müssen Sie achten.

Diesen Beitrag teilen: