- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Bond Vigilantes: It’s the regulation, stupid

| It’s the regulation, stupid: Das ABS-Aufkaufprogramm der EZB | |

| 09/2014 | |

| Matthew Russell | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

Matthew Russell: Die EZB hofft, mit Hilfe des ABS-Aufkaufprogramms die Kreditvergabe an die Realwirtschaft anzukurbeln und dadurch das omnipräsente Schreckgespenst der Deflation zu verscheuchen.

29.09.2014 | 11:55 Uhr

Letztendlich hat sich die EZB nun ebenfalls in den „quantitativen Lockerungs-Reigen“ eingereiht. In den vergangenen Jahren haben die meisten etablierten Volkswirtschaften das geldpolitische Instrument unsterilisierter Wertpapierkäufe zwar bereits in großem Stil genutzt, doch im nächsten Monat – in dem die US-Notenbank ihr Programm übrigens beendet – wird nun auch die EZB erstmals ihr Arsenal an QE-Maßnahmen plündern und ein Programm zum Aufkauf forderungsbesicherter Wertpapiere (Asset Backed Securities, ABS) auflegen.

Die EZB hofft, mit Hilfe dieses Programms – das sich auf „einfach strukturierte, transparente und reale“ ABS konzentriert – die Kreditvergabe an die Realwirtschaft anzukurbeln und dadurch das omnipräsente Schreckgespenst der Deflation zu verscheuchen. Außerdem sollte ein gesunder Markt für ABS den Banken hoffentlich eine langfristige Alternative zu den billigen Finanzspritzen der Notenbank bieten. Schließlich werden diese Instrumente durch unterschiedlichste Arten von Krediten wie beispielsweise Fahrzeugfinanzierungen, Hypotheken und Kreditkartenzahlungen abgesichert.

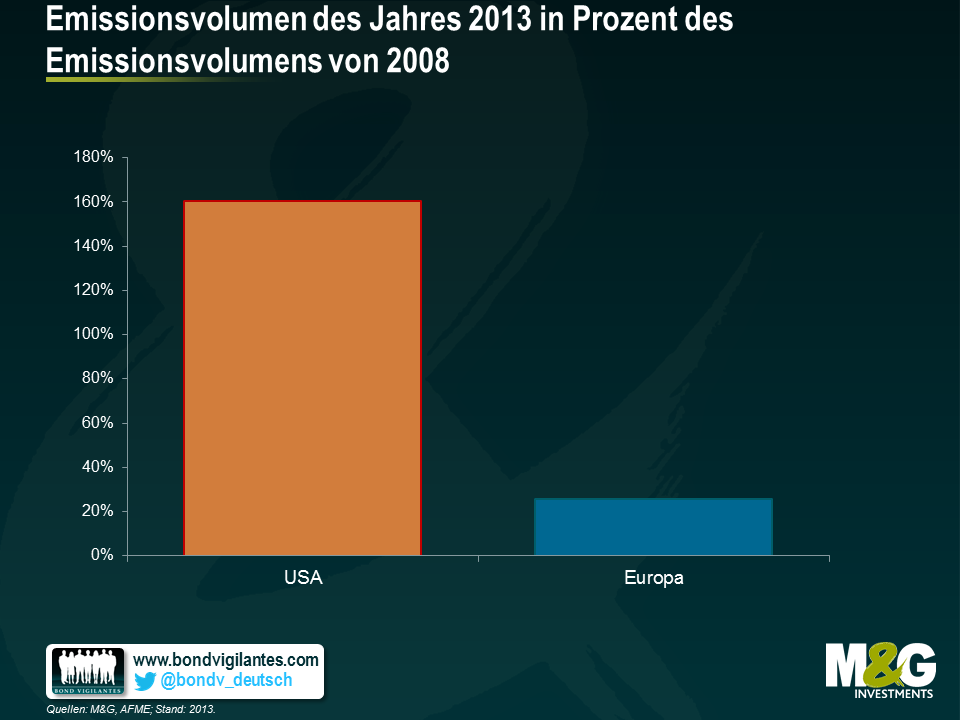

Es ist ziemlich offensichtlich, dass der europäische Markt eine solche Stärkung dringend nötig hat, denn infolge der Finanzkrise sind die entsprechenden Aktivitäten dort beinahe zum Erliegen gekommen. So belief sich das Emissionsvolumen europäischer ABS im Jahr 2013 laut Daten der Association for Financial Markets in Europe auf lediglich 183 Mrd. Euro, nachdem es 2008 noch bei 711 Mrd. Euro gelegen hatte. Im Gegensatz dazu ist der US-Markt in einem wesentlich besseren Zustand. Dort wurden 2013 ABS im Wert von 1,5 Bio. Euro begeben – deutlich mehr als noch im Jahr 2008, in dessen Verlauf sich das Emissionsvolumen in Euro gerechnet auf 934 Mrd. belief.

Lesen Sie den vollständigen Beitrag auf der Website von Bond Vigilantes.

Diesen Beitrag teilen: