Kapitalmarktausblick KW 31

EZB-Präsident Draghi macht große Versprechungen. Enttäuschung scheint programmiert zu sein.

27.07.2012 | 15:10 Uhr

Notenbanksitzungen im Fokus

In der kommenden Woche werden die Notenbanken in den USA, Großbritannien und in der Eurozone tagen. Alle drei Zentralbanken haben derzeit Handlungsbedarf.

In Großbritannien schrumpfte die Wirtschaft im zweiten Quartal mit 0,7 % zum Vorquartal. Das ist der dritte Rückgang in Folge. Im ersten Quartal sank die Wirtschaftsleistung um 0,3 % und im vierten Quartal 2011 sogar um 0,4 %. Großbritannien befindet sich damit wieder in einer schweren Rezession. Die Fiskalpolitik hat aufgrund der Sparprogramme keinen Handlungsspielraum, und nur noch die Geldpolitik kann antizyklisch agieren. Derzeit läuft noch das Kaufprogramm für Staatsanleihen, und ein Kreditprogramm für die Banken dürfte bald umgesetzt werden. Trotzdem könnte die Bank von England (Donnerstag) den monetären Stimulus durch weitere Schritte flankieren. Zwar wird der Effekt des Quantitative Easing auf das Wirtschaftswachstum derzeit noch kontrovers diskutiert, ein Einfluss auf die Inflation ist jedoch deutlich stärker in den Daten zu erkennen. Die Bank von England muss unter allen Umständen eine deutlich sinkende Inflation verhindern, um einer Schulden-Deflations-Falle zu entgehen. Vor diesem Hintergrund könnte es durchaus sinnvoll sein, die Geldpolitik weiter zu lockern.

Auch die US-Notenbank kämpft mit einer nur schleppend vorankommenden Wirtschaftsentwicklung in den USA, die einer nachhaltig zurückgehenden Arbeitslosigkeit entgegensteht. Immerhin wächst die US-Wirtschaft noch mit 1,5 % bis 2,0 %. Die Indikatoren für den Arbeitsmarkt zeigen derzeit ein sehr uneinheitliches Bild; einige Indikatoren signalisieren sogar eine abnehmende Beschäftigung (Freitag) im Juli, was für die Teilnehmer an den Finanzmärkten eine sehr große Enttäuschung wäre. Die US-Notenbank (Mittwoch) dürfte bei ihrer Sitzung schon die Arbeitsmarktdaten kennen und sie bei ihren Entscheidungen zur Geldpolitik berücksichtigen. In den vergangenen Wochen mehrten sich darüber hinaus die Stimmen von Mitgliedern des Offenmarktausschusses, die einen weiteren geldpolitischen Stimulus für erforderlich halten. Vor diesem Hintergrund sehen wir eine hohe Wahrscheinlichkeit, dass die Fed entweder in der kommenden Woche oder auf ihrer Sitzung im September eine noch weiter gelockerte Geldpolitik beschließen wird (Quantitative Easing – QE3).

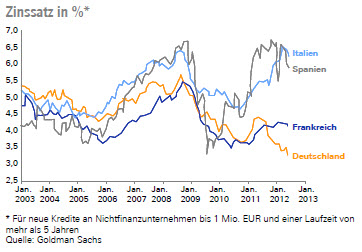

Die Europäische Zentralbank (EZB) steht sicherlich vor der schwierigsten Aufgabe (Donnerstag). Die Staatsschuldenkrise spitzte sich in den vergangenen Wochen wieder zu, und die Rezessionstendenzen in der europäischen Wirtschaft verstärkten sich. Darüber hinaus ist der monetäre Transmissionsmechanismus gestört. So stiegen die Zinsen für Kredite an Unternehmen in Italien und Spanien in den vergangenen Monaten deutlich, obwohl die EZB in diesem Zeitraum den Leitzins mehrfach senkte (siehe Chart auf der nächsten Seite).

Die Zinsen für Unternehmenskredite haben sich in den großen EWU-Ländern zuletzt sehr uneinheitlich entwickelt

Eine weitere Leitzinssenkung in der kommenden Woche könnte sich vor diesem Hintergrund nur als eine stumpfe Waffe gegen die Rezession erweisen. Die EZB müsste eigentlich Staatsanleihen aus Italien und Spanien kaufen sowie die Anforderungen an die Sicherheiten deutlich lockern, um den monetären Transmissionsmechanismus wieder in Gang zu bringen. Wir halten es aufgrund des Widerstands der Deutschen Bundesbank für unwahrscheinlich, dass die EZB das Kaufprogramm für Staatsanleihen (SMP – Security-Markets-Programm) wieder reaktivieren wird, sondern erwarten eher, dass die EZB die Anforderungen an die Sicherheiten für EZB-Liquidität deutlich lockern wird. Dies ließe sich darüber hinaus mit einem Langfristtender (Longer-Term Refinancing Operation – LTRO) kombinieren. Nichtsdestotrotz haben die Aussagen von EZB-Präsident Draghi in dieser Woche die Erwartungen an die EZB-Sitzung so stark hochgeschraubt, dass eine Enttäuschung programmiert scheint. Es könnte jedoch sein, dass die EZB-Mitglieder aus den Ländern an der Peripherie der Europäischen Währungsunion (EWU) die Lage so kritisch einschätzen, dass sie die Vertreter der Deutschen Bundesbank bei der Sitzung überstimmen und das Kaufprogramm für Staatsanleihen doch in einem erheblichen Umfang reaktiviert wird. Auch bleibt trotz der Probleme mit dem Transmissionsmechanismus eine Zinssenkung auf der Agenda. Die Frage dabei wird sein, ob die EZB dann auch den Einlagesatz wie in Dänemark auf -0,25 % senken wird. In diesem, von gravierenden Unsicherheiten geprägten Umfeld wird die Inflation (Dienstag) zur Nebensache, zumal sie sich in der Eurozone im Juli bei 2,4 % stabilisiert haben dürfte.

Weltkonjunktur im Blickpunkt

In der kommenden Woche werden aus zahlreichen Ländern die Einkaufsmanagerindizes für die Industrie (Mittwoch) und für den Dienstleistungssektor (Freitag) veröffentlicht. Das Interesse der Investoren wird sich vor allem auf die Daten aus China fokussieren, weil die Konjunktur in China entgegen den Erwartungen bisher noch nicht ihren Boden erreicht hat. So scheinen immer mehr Universitätsabsolventen Schwierigkeiten zu haben, eine Anstellung zu finden. Die kritische Lage am Arbeitsmarkt zwingt die Politik dazu, schnell zu handeln, und einzelne Provinzen stellten zuletzt schon konkrete Programme vor, mit denen die Wirtschaft wieder angekurbelt werden soll. Allerdings dürften sich diese Maßnahmen erst in ein bis zwei Monaten positiv auf die Konjunktur auswirken.

Diesen Beitrag teilen: