- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Denkfehler bei der Sparpolitik

_280x158_65-e5622f19-5fe07790@280w.webp)

| Denkfehler bei der Sparpolitik | |

| 09/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die wirtschaftspolitische Diskussion in Europa mutet in diesen Tagen bisweilen etwas gespenstisch an. Fast hat man – jedenfalls in Deutschland – den Eindruck: Wenn alle wie die Deutschen wären, dann wäre die Welt in Ordnung.

04.09.2014 | 09:06 Uhr

- Die wirtschaftspolitische Diskussion in Europa ist derzeit zu stark auf die Sparpolitik fokussiert.

- Haushaltskonsolidierung ist wichtig. Noch wichtiger aber sind Strukturreformen zur Schaffung von Wachstum und Arbeitsplätzen.

- Spanien ist ein Musterbeispiel für die Prioritäten bei der Überwindung der Krise.

Dann gäbe es nicht nur ordentliche Staatshaushalte, sondern auch wieder Wachstum, Beschäftigung und eine vernünftige Entwicklung der Preise. Die Krise wäre vorbei.

Die Empfehlungen betreffen jetzt nicht mehr so sehr die Sünder der letzten Jahre, also Spanien, Portugal, Griechenland und Irland. Sie sind inzwischen aus dem Gröbsten raus. Jetzt stehen "die Großen" auf der Anklagebank, also Italien und Frankreich. Sie sollen ihre Haushalte in Ordnung bringen.

Es ist an der Zeit, hier ein paar Dinge gerade zu rücken. Die einseitige Betonung der Sparpolitik ist zwar einleuchtend. Wer wäre schon gegen einen ausgeglichenen Haushalt? Sie ist, pointiert formuliert, ökonomisch jedoch Unsinn. Sie gehört zu den vielen Denkfehlern und Vorurteilen, die unser Handeln im öffentlichen und privaten Bereich bestimmen. Ich habe dazu ein Buch geschrieben, das in diesen Tagen zur Frankfurter Buchmesse herausgekommen ist. Darin zeige ich, wie wichtig es ist, auf solche Slogans nicht hereinzufallen ("40 Geld-Fallen, die Sie besser vermeiden"). Die jetzige Diskussion ist darin nicht enthalten, weil sie noch nicht so prominent war, als ich das Buch schrieb.

Die These von der alles entscheidenden Sparpolitik ist zum einen empirisch falsch. Länder, die sich nicht daran gehalten haben, stehen keineswegs schlechter da. Umgekehrt sind Staaten, die das beherzigten, nicht besser. Spanien etwa war im letzten Jahrzehnt immer ein Musterknabe für ordentliche Staatsfinanzen. Trotzdem rutschte es tief in die Schuldenkrise. Jetzt kommt das Land wieder aus der Krise, obwohl es bei der Sanierung seiner öffentlichen Finanzen wenig getan hat. Sein Staatsdefizit beträgt immer noch über 5 % des BIP.

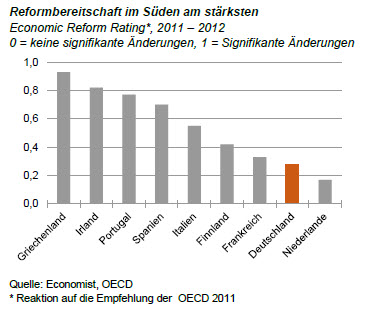

Anderes Beispiel: Deutschland hat seinen Staatshaushalt in den letzten Jahren ausgeglichen. Gleichwohl fällt es jetzt beim Wachstum zurück. Das ist nicht nur auf Sonderfaktoren wie die Sanktionen gegenüber Russland zurückzuführen. Es beruht auch auf falschen wirtschaftspolitischen Prioritäten. Es wurde zu viel auf die Finanzpolitik und zu wenig auf andere Probleme geschaut. Bei den Strukturreformen hat sich seit Hartz IV vor zehn Jahren nichts mehr bewegt. Das Rad wird – siehe die Rente mit 63 – sogar zurückgedreht. Die Grafik zeigt, dass Deutschland bei den Reformaktivitäten unter den OECD-Ländern auf einem beschämenden vorletzten Platz rangiert.

Die These ist aber auch theoretisch falsch. Wachstum und Wettbewerbsfähigkeit eines Landes hängen in einer Marktwirtschaft nicht zuerst vom Staatshaushalt ab. Entscheidend ist vielmehr, dass die Unternehmen aktiv und innovativ sind und dass sie auf Güter- und Arbeitsmärkten agieren, die flexibel sind und auf denen Wettbewerb herrscht. Nur auf diese Weise entsteht Wachstum, werden neue Mitarbeiter eingestellt und kann sich das Angebot an die sich wandelnden Nachfragen schnell und effizient einstellen.

Die Bedeutung der Sparpolitik liegt eher in den indirekten Wirkungen. Sie setzt ein Zeichen, dass der Staat sein Haus in Ordnung bringt. Das ist beispielgebend für die private Wirtschaft und schafft Vertrauen. Unternehmen müssen dann nicht mit unangenehmen Überraschungen bei Steuern oder Ausgaben rechnen. Die internationalen Investoren geben ihr Geld lieber einem Staat, der damit ordentlich umgeht. Dadurch sinken die Zinsen. Wer bei den öffentlichen Haushalten schlampt, dem traut man auch nicht zu, dass er die notwendigen Strukturreformen in Angriff nimmt (bei denen es in der Regel sehr viel mehr Widerstand im politischen Raum gibt).

Haushaltskonsolidierung ist also wichtig. Sie ist aber nicht allein selig machend und steht auch nicht an oberster Stelle der wirtschaftspolitischen Agenda. Priorität haben Strukturreformen. Sie müssen zuerst kommen. Dann muss der Haushalt in Ordnung gebracht werden. Wenn Frankreich und Italien wirklich einschneidende Strukturreformen einleiten sollten, dann meine ich, sollte man ihnen bei der Haushaltskonsolidierung mehr Zeit geben. Wenn sich die Strukturreformen aber nur darauf beschränken, dass man – wie derzeit in Frankreich – nur über Ausnahmen bei der 35-Stunden-Woche nachdenkt, dann kann man selbst bei besserer Haushaltskonsolidierung keine grundlegende Wende erwarten. Ich bin auch dagegen, den Ländern in der Hoffnung auf Strukturreformen mehr Spielraum bei der Haushaltspolitik zu geben. Dann ist zu befürchten, dass alles noch schlimmer wird.

Manche gehen so weit zu sagen, dass die Haushaltskonsolidierung einen negativen Einfluss auf die Wirtschaftsentwicklung habe. Sie verringere die gesamtwirtschaftliche Nachfrage. Das ist in seiner Einseitigkeit auch nicht korrekt. Natürlich gibt der Staat dann weniger aus oder schöpft Kaufkraft ab. Daneben gibt es aber einen positiven Einfluss auf die Stimmung der Unternehmen, der die Nachfrage stärkt. In der Theorie sagt man: Es gibt nicht nur einen negativen keynesianischen, sondern auch einen positiven ricardianischen Effekt.

Für den Anleger

Die europäischen Märkte sind in den letzten Monaten bei den Investoren etwas aus der Mode gekommen. Amerikanische Hedge-Fonds haben Kasse gemacht. Sie haben gut verdient, fürchten jetzt aber die negativen Wirkungen der geopolitischen Spannungen auf Europa. Daran wird sich so schnell auch nichts ändern. Das belastet die Märkte. Es wird aber nicht ewig so bleiben. Irgendwann wird auch in Italien und Frankreich der Groschen fallen (hoffentlich jedenfalls) und sie werden Strukturreformen angehen. Im Augenblick läuft die Diskussion in beiden Ländern in die richtige Richtung. Das sollten Sie beobachten, wenn Sie den richtigen Zeitpunkt erwischen wollen, wieder in Europa zu investieren.

Diesen Beitrag teilen: