- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Die zwei Arten von Eurokrisen

| Die zwei Arten von Eurokrisen | |

| 04/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Gefühlt wird die Eurokrise immer schlimmer. Ständig gibt es neue Brandherde. Kaum ist Zypern in trockenen Tüchern, da sprechen viele von Slowenien als nächstem Kandidaten. Auch von Malta ist die Rede. Es scheint eine Kette ohne Ende.

17.04.2013 | 15:55 Uhr

- In den vergangenen Jahren gab es im Euro eine große Anzahl von Krisen. Sie waren in ihrer Natur sehr verschieden. Man kann zwei grundsätzliche Typen unterscheiden.

- Typ I ist für den Euro existenzgefährdend. Die Märkte reagieren sehr nervös. Hier ist in den letzten Monaten glücklicherweise manches Positive auf den Weg gebracht worden.

- Typ II ist nicht so gefährlich. Öffentlichkeit und Politik sind mehr verunsichert als die Märkte. Dafür steht uns hier aber noch einiges bevor.

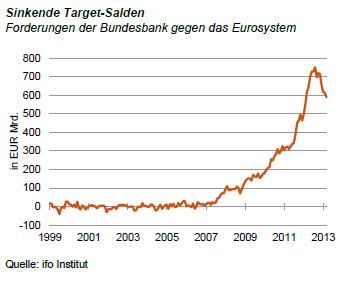

Gemessen an den Marktreaktionen ist aber manches entspannter geworden. Rom zahlt an den Kapitalmärkten so wenig Zinsen wie schon lange nicht mehr. Die Aktienkurse in Griechenland sind zuletzt um 12 % gestiegen. Der Euro hat sich auf den Devisenmärkten befestigt. Die Kapitalflucht aus den Krisenländern hat sich beruhigt. Das zeigt sich unter anderem daran, dass sich die Forderungen der Bundesbank an das Eurosystem (die berüchtigten Target-Salden) verringern, seit September um 20 % oder EUR 160 Mrd. (siehe Grafik).

Wie passen diese unterschiedlichen Wahrnehmungen zusammen? Zum Teil liegt es an Irrationalitäten der öffentlichen Meinung. Wir neigen dazu, schlechte Nachrichten stärker zu gewichten als gute. Eine Rolle mag auch spielen, dass wir uns an Eurokrisen ganz einfach gewöhnt haben.

Wichtiger ist aber noch etwas anderes. Bei den Eurokrisen in den verschiedenen Ländern handelt es sich um ganz unterschiedliche Phänomene mit jeweils anderen Wirkungen auf die Märkte. Grundsätzlich kann man zwei Prototypen von Eurokrise unterscheiden. Eine vom Typ I und eine vom Typ II.

Typ I ist entstanden durch die Fixierung der Wechselkurse und die Einführung einer gemeinsamen Geldpolitik. Dadurch mussten die einzelnen Mitglieder der Währungsunion ihre gesamte Wirtschafts- und Finanzpolitik umstellen. Sie mussten sich kompromisslos an Stabilität orientieren. Abwertungen gibt es nicht mehr. Das ist das, was die meisten bei der Eurokrise im Kopf haben. Wer sich nicht an die Maastricht-Regeln hält, gerät in Schwierigkeiten. Siehe Griechenland, Portugal, Spanien oder Italien, hoffentlich nicht auch Frankreich.

Diese Art von Eurokrise ist extrem gefährlich. Hier geht es um die Existenz der Gemeinschaftswährung entweder in einem Mitgliedsland oder sogar im gesamten Euroraum. Wenn es nicht gelingt, die Wirtschafts- und Finanzpolitik zu verändern und nationale Kompetenzen auf die Gemeinschaftsebene zu verlagern, dann ist die Währungsunion am Ende. Deshalb reagieren die Märkte in diesen Fällen so sensibel. Glücklicherweise ist in den letzten Jahren eine ganze Menge geschehen, um dieser Art von Eurokrise ihre Brisanz zu nehmen. Das honorieren die Märkte. Wenn diese Reformen fortgesetzt werden, bin ich zuversichtlich, dass diese Art von Eurokrisen in Zukunft nicht mehr so oft vorkommen werden.

Typ II ist etwas ganz anderes. Hier gibt es keine Schwierigkeiten mit der gemeinsamen Geldpolitik und der Stabilitätsorientierung der Finanzpolitik. Hier liegt der Grund der Krise in einem Fehlverhalten der Banken. Kreditinstitute gingen durch überzogene Expansionspolitik (zum Teil auch durch Geldwäsche und Steuerflüchtlinge) Risiken ein, die sie bei turbulenten Finanzmärkten nicht mehr beherrschen konnten. Sie mussten vom Staat aufgefangen und rekapitalisiert werden. Angefangen hatte es mit Irland. Dann kam Zypern. Jetzt redet man über Slowenien, Malta und Lettland.

Auch hier sind Regeln verletzt worden, aber nicht die europäischen Regeln von Maastricht, sondern die allgemeinen Bankregeln von Basel, die weltweit gelten. Eigentlich hätte Zypern seinen Banken wegen der Klumpenrisiken bereits seit Langem verbieten müssen, so viele Depositen von wenigen Einlegern zu nehmen. Das hätte es auch unabhängig vom Euro tun müssen. In Island, das nicht dem Euro angehört, waren vor Jahren ähnliche Schwierigkeiten aufgetreten. Auch im Nicht-Euroland Schweiz gab es solche Probleme. Nur hat die Notenbank dort rechtzeitig und rigoros eingegriffen und das Schlimmste verhindert.

Diese Art von Eurokrise ist für die Finanzmärkte weniger dramatisch. Hier geht es darum, den Bankensektor in einem Land zu "reparieren". Das erfordert eine gute und wirksame Bankenaufsicht. Die Gemeinschaftswährung ist in keiner Weise tangiert. Auch nicht das europäische Finanzsystem. Die Bank of Cyprus ist von der Bilanzsumme her gesehen etwas kleiner als zum Beispiel die Hamburger Sparkasse. Die größte slowenische Bank ist weniger als halb so groß. Für Zypern ist ein Ausscheiden aus dem Euro keine Alternative. Es braucht keine Abwertung. Im Gegenteil. Es profitiert von der Gemeinschaftswährung, weil es den Kunden seiner Banken den Zugang zum zweitgrößten Währungsraum der Welt verschafft. Wie wichtig der Euro für diese Länder ist, zeigt sich darin, dass Zypern in dieser Woche bekanntgab, russischen Einlegern bei ihren Banken EU-Pässe anbieten zu wollen.

Für den Anleger

Ziehen Sie aus der Vielzahl der Krisen in Europa keine falschen Schlüsse. Die Eurokrisen vom Typ I sind auf dem Weg der Lösung. Sie werden – hoffentlich – weniger werden. Negative Überraschungen (Frankreich, Italien) sind freilich nicht ausgeschlossen. Die Märkte sind hier derzeit aber relativ entspannt. Eurokrisen vom Typ II wird es dagegen noch einige geben. Sie sind für die Betroffenen ärgerlich, für eine Union von der Größe des Euros jedoch nicht existenzgefährdend. Sie werden erst dann abnehmen, wenn es die gemeinsame Bankenaufsicht gibt und wenn diese auch wirklich durchgreift und sich gegenüber nationalen Interessen durchsetzt.

Diesen Beitrag teilen: