Capital Group: Emerging-Markets - Der Aufschwung ist noch nicht zu Ende

Nach wie vor ist die Entwicklung der Emerging Markets gut, doch kann die Rallye so weiter gehen? Chris Thomsen, Aktienportfoliomanager bei Capital Group, erklärt in diesem Interview, warum er optimistisch ist, wo er Chancen sieht und warum man trotz der Erholung von Emerging-Market-Aktien wählerisch sein sollte.

20.04.2018 | 09:03 Uhr

Wie ist Ihr Ausblick für Emerging-Market-Aktien?

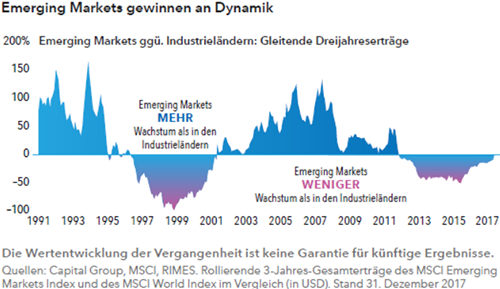

Chris Thomsen: Seit Januar 2016 haben sich die Emerging Markets stark erholt. Doch ich bin überzeugt, dass der Aufschwung noch nicht zu Ende ist. Seit der goldenen Phase von 2003 bis 2007 waren die Schwellenländer hinter den Industrieländern zurückgeblieben. Jetzt spricht meiner Meinung nach viel für weitere Erfolge von Unternehmen mit Geschäft in den Schwellenländern.

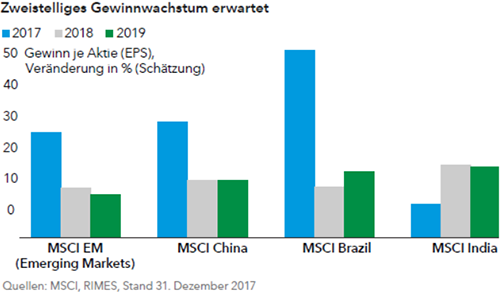

Die politische Stabilität und die Wirtschaftsreformen von Präsident Xi Jinping in China und Premierminister Narendra Modi in Indien führen zu neuen Anlagemöglichkeiten und einer besseren Wachstumsqualität. China und Indien sind die wichtigsten Wachstumstreiber der Emerging Markets. Und in Lateinamerika dürfte Brasilien das Schlimmste jetzt hinter sich haben: Die Inflation geht zurück, die Zinsen werden gesenkt, und vielleicht gelingt sogar endlich die wichtige Rentenreform.

Alles in allem profitieren Schwellenländer vom Wachstum der Weltwirtschaft, steigenden Rohstoffpreisen und einem schwächeren US-Dollar. Ein weltweit synchroner Aufschwung ist für die Emerging Markets ideal. Er war auch der Grund für die ordentlichen Erträge in den Jahren 2003 bis 2007.

Dennoch will ich die möglichen Folgen steigender US-Zinsen nicht kleinreden, und ich weiß auch, dass weltpolitische Entwicklungen nicht leicht zu prognostizieren sind. Genau deshalb sollte man an den Emerging Markets zurzeit einzelwertorientiert vorgehen. Mein Portfolio ist sehr konzentriert und setzt auf ausgewählte Themen in den Schwellenländern.

Welche Themen interessieren Sie besonders?

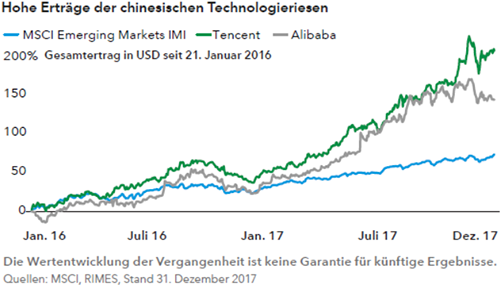

Seit vielen Jahren investiere ich in chinesische Internetfirmen. Dabei bin ich mir aber der Bewertungen nach zwölf Monaten mit außerordentlichen Erträgen bewusst. Der chinesische Internetsektor hat sich konsolidiert. Verblieben sind vor allem drei Unternehmen mit begrenzter ausländischer Konkurrenz, die sogenannten BATs: Baidu, Alibaba und Tencent. Diese dominierenden Unternehmen sind rentabel und werden durch Übernahmen sogar noch dominierender.

Sie sind aber auch außerordentlich innovativ, und sie haben Apps entwickelt, die heute aus fast keinem Lebensbereich mehr wegzudenken sind. So bietet die Finanztechnologie diesen Unternehmen noch sehr viele Wachstumsmöglichkeiten. Alibaba und Tencent sorgen maßgeblich für Innovationen im mobilen Zahlungsverkehr, und zwar weltweit. Bei meinen letzten Reisen nach China habe ich junge Leute getroffen, die schon seit Monaten kein Bargeld mehr nutzen. Die wenigsten wissen wahrscheinlich, dass Alibaba schon jetzt einen der größten Geldmarktfonds der Welt betreibt.

Gerade erst habe ich meine Investitionen in indischen, chinesischen und brasilianischen Banken aufgestockt. In Indien war ich schon immer stark in Privatbanken investiert, da sie besser geführt und ertragreicher sind. Das neue Insolvenzgesetz und die Bilanzbereinigungen der öffentlichen Banken dürften den Privatbanken jetzt noch höhere Erträge und Bewertungen bescheren. In China geht die Regierung gegen das Schattenbankensystem vor, und die höhere Rentabilität staatlicher Banken dürfte zu einem Rückgang der Problemkredite führen. Hinzu kommen die sehr attraktiven Bewertungen und Dividendenrenditen. Der brasilianische Bankensektor hat sich konsolidiert. Die Erträge sind attraktiv, und das Management ist hervorragend. Die Wirtschaft scheint nach der tiefen Rezession auf dem Weg zur Erholung zu sein.

Schließlich dürften auch die Kupfer- und Eisenerzpreise dank der weltweit steigenden Nachfrage und des geringen Angebots – jahrelang wurde zu wenig investiert – ihren Tiefpunkt überschritten haben. Die aktuellen Spotpreise dürften bei Rohstoffunternehmen für hohe freie Cashflows und Schuldenabbau sorgen. Ich habe daher im letzten Jahr meine Positionen ausgebaut.

Wie wollen Sie von der neuen Konsumentenschicht in den Emerging Markets profitieren?

Bei Konsumwerten setze ich vor allem auf Asien. Die verfügbaren Einkommen und das BIP wachsen ordentlich, die Sparquoten sind hoch, und die neu entstehende Mittelklasse ist zahlenmäßig sehr stark. Das Thema ist nicht neu, sodass man die Bewertungen genau im Blick behalten muss. Ich schätze wirklich sehr, dass ich mit dem Capital Group New World Fund (LUX) in interessante Wachstumsstorys in der Region investieren kann, mit lokalen Unternehmen und Multinationals gleichermaßen.

Beispiele für binnenorientierte Konsumgüterfirmen, die ich schätze, sind ausgewählte chinesische Autohändler und Schmuckmarken. In Südostasien bevorzuge ich ausgewählte Betreiber von Einkaufszentren und regionale Alkoholikahersteller. Ich investiere auch schon lange in Kasinobetreiber in Macau, wo die Glücksspielumsätze mittlerweile achtmal so hoch sind wie in Las Vegas. Vorausgegangen war ein dreijähriger Einbruch wegen der chinesischen Antikorruptionskampagne.

Es gibt viele attraktive internationale Unternehmen mit einer beeindruckenden Position in den Emerging Markets, weil sie hier seit Jahrzehnten investieren. Sie sind meist sehr attraktiv bewertet.

Philip Morris International und British American Tobacco haben sehr populäre Marken und dominierende Marktanteile in vielen Emerging Markets. AIA aus Hongkong ist in fast ganz Asien die führende Lebensversicherung. Sie profitiert vom Wunsch der neu entstehenden Mittelschicht nach Altersvorsorgeprodukten. Die Nachfrage nach Luxusgütern ist ein Thema, das man nur mit internationalen Unternehmen wirklich erschließen kann. Ich denke hier an französische Firmen: an Kering, den Eigentümer von Gucci, und an Pernod Ricard, das in Indien und China bei Cognacund Whisky eine außerordentlichstarke Marktposition hat.

Das vollständige Interview können Sie hier herunterladen.

Diesen Beitrag teilen: