Metzler: Bewegung am Devisenmarkt

Der Euro-Wechselkurs befindet sich derzeit im Aufwind. Die Ängste zu Jahresanfang vor einem Auseinander- brechen der Eurozone und der EU haben nach den Wahlausgängen in Frankreich und den Niederlanden deutlich nachgelassen. Die EU scheint wieder auf ei- nem etwas sichereren Fundament zu stehen.

07.08.2017 | 11:18 Uhr

Darüber hinaus profitiert der Euro von den anhaltend guten Konjunkturdaten und der absehbaren Trendwende der EZB-Geldpolitik. Es kann jedoch nicht von einer Euro- Stärke gesprochen werden, da der Euro-Wechselkurs bisher überwiegend nur eine Unterbewertung korrigierte. Laut der von der OECD berechneten Kaufkraftparität liegt der angemessene EUR/USD-Wechselkurs bei etwa 1,30 EUR/USD. Sollte Europa von einer Rückkehr der politischen Risiken in den kommenden Quartalen verschont bleiben, wäre mit einer weiteren Korrektur der Unterbewertung zu rechnen, und der Euro könnte in den kommenden zwölf Monaten sogar auf 1,25 EUR/USD zulegen.

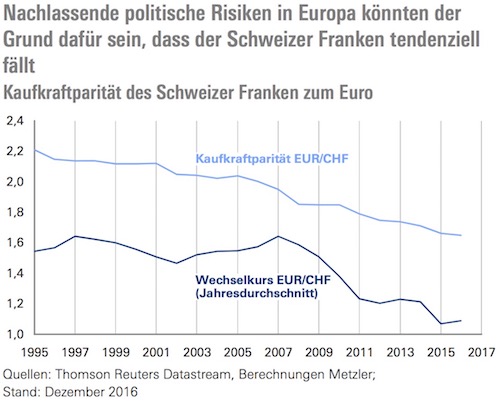

Ähnlich sieht es beim Schweizer Franken aus, der in den vergangenen zwei Wochen mehr als 4 % gegenüber dem Euro verlor. Laut Berechnungen der OECD beträgt die Kaufkraftparität des EUR/CHF-Wechsel- kurses etwa 1,6 EUR/CHF, was auch in etwa durch den sogenannten „Big-Mac-Index“ (Indikator für die Kaufkraft einer Währung) bestätigt wird. Interessanterweise erreichte der Schweizer Franken seit 1995 jedoch zu keinem Zeitpunkt die Kaufkraftparität gegenüber dem Euro und war über diesen Zeitraum durch eine strukturelle Überbewertung gekennzeichnet – wahrscheinlich wegen des anhaltend hohen strukturellen Leistungsbilanzüberschusses. Die Schwäche des Schweizer Franken zuletzt könnte unter anderem auch ein Signal einer wieder steigenden Risikobereitschaft der Anleger in Europa sein, da viele von ihnen während der Staatschuldenkrise Schutz im Schweizer Franken gesucht hatten.

Die Schwäche des britischen Pfunds ist dagegen eher hausgemacht und eine Folge des chaotischen Brexit-Prozesses der britischen Regierung. Die damit verbundene hohe Unsicherheit scheint das Wirtschaftswachstum merklich zu belasten.

Wirtschaftsdaten USA und Europa

Die gute Konjunkturentwicklung in der Eurozone dürfte sich in den Industrieproduktionsdaten aus Deutschland (Montag), Italien (Mittwoch) und Frankreich (Donnerstag) widerspiegeln. In Großbritannien enttäuschten dagegen bisher der Exportsektor und die Industrieproduktion (Donnerstag) trotz der merklichen Abwertung des britischen Pfunds.

In den USA dürfte aufgrund der stabilen Konjunktur die Schwächephase der Kerninflation (Freitag) im Juli wieder zu einem Ende gekommen sein, mit einem Anstieg um 0,2 % gegenüber Juni ist durchaus zu rechnen. Darüber hinaus könnte sich die Schuldengrenze zunehmend zu einem Thema in den USA entwickeln.

Bisher ist es immer gelungen, die Schuldengrenze rechtzeitig anzuheben, um einen Zahlungsausfall zu vermeiden. Die chaotische Regierungsführung Donald Trumps sowie die zunehmende politische Spaltung des Landes erhöhen jedoch das Risiko, dass das dieses Mal nicht klappt.Schließlich dürfte sich der Fokus noch auf die chinesischen Konsumenten- und Erzeugerpreise (Mittwoch) richten.

Diesen Beitrag teilen: