- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Der Ärger mit den Leistungsbilanzüberschüssen

| Der Ärger mit den deutschen Leistungsbilanzüberschüssen | |

| 05/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Es sieht so aus, als würde demnächst ein altes Thema wieder aufpoppen: Deutschlands Leistungsüberschüsse. Die Bundesrepublik exportiert traditionell mehr als sie importiert. Es schien, als habe sich die Welt daran gewöhnt und toleriere es.

20.05.2015 | 11:05 Uhr

- Deutschland ist drauf und dran, mit seinem Leistungsbilanzüberschuss wieder Ärger zu bekommen.

- Positivsalden im Verkehr mit dem Ausland sind akzeptabel, wenn sie nicht zu groß sind und wenn die daraus resultierenden Geldzuflüsse klug angelegt werden.

- Sie sind Ergebnis einer Marktentwicklung und daher wirtschaftspolitisch schwer zu korrigieren.

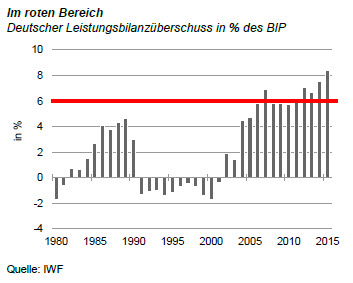

Inzwischen steigt der Überschuss jedoch auf eine Größenordnung, die auch für deutsche Verhältnisse ungewöhnlich ist. In diesem Jahr wird er vermutlich EUR 250 Mrd. betragen. Das sind über 8 % des Bruttoinlandsprodukts (siehe Grafik). So hoch war er noch nie. International haben nur die viel kleineren Niederlande sowie Exoten wie Katar oder Singapur noch größere Salden. Länder wie die Schweiz oder China, beide ebenfalls erfolgreiche Exporteure, haben bei Weitem nicht so ein großes Plus.

Damit kommt vermutlich auch der Ärger über die deutschen Leistungsbilanzüberschüsse zurück. Es gibt auf internationaler Ebene wenig Themen, bei denen sich sonst vernünftige Politiker so heftig in die Haare geraten können wie darüber. Die Deutschen finden das Plus überwiegend gut. Sie sehen darin ein Zeichen für ihre hohe Wettbewerbsfähigkeit und preisen es als Vorbild für andere.

Die anderen finden es schlecht, weil Deutschland damit auf Kosten der Defizitstaaten lebe. In der EU wird die rote Linie bei 6 % des BIP gezogen. Alle Überschüsse, die darüber hinaus gehen, gelten als zu hoch und sollen zurückgeführt werden. Die Bundesrepublik wird daher vermutlich wieder einen "blauen Brief" aus Brüssel bekommen. Außerhalb der EU gehören die Amerikaner – die traditionell Fehlbeträge in den laufenden Posten auf-weisen – zu den größten Kritikern der deutschen Haltung.

Eine Einigkeit in dieser Frage ist kaum möglich. Denn es handelt sich bei Leistungsbilanzsalden immer um Verteilungsfragen. Der Überschuss des einen ist das Defizit des anderen. In der Welt können nicht alle ein Plus ha-ben. Wenn einer ein Plus hat, dann sollte es daher wenigstens nicht zu groß sein, sich nicht als Dauerzustand verfestigen und daraus resultierende Geldzuflüsse sollten sinnvoll angelegt werden.

Gemessen an allen drei Kriterien steht Deutschland nicht gut da. Es wird daher nicht umhin kommen, sich den Partnern zu fügen und die Überschüsse zu verringern. Das liegt im Übrigen auch im eigenen Interesse. Denn letztlich produziert die deutsche Industrie derzeit mehr als sie selbst in Inland benötigt. Sie exportiert, um es platt zu formulieren, Porsche und erhält dafür Papierforderungen.

Durch die Leistungsbilanzüberschüsse hat sich in Deutschland in der Vergangenheit ein Auslandsvermögen von EUR 1.200 Mrd. angesammelt. Das ist ein schöner Notgroschen für Zeiten, wenn es einmal nicht so gut geht. Deutschland hatte zum Beispiel nach der Wiedervereinigung ein Leistungsbilanzdefizit von insgesamt über EUR 300 Mrd. Eigentlich sollte das Geld auch als kollektive Altersvorsorge dienen, wenn die Deutschen aus demographischen Gründen nicht mehr so viel arbeiten können und dann auf die Erträge aus dem Auslandsvermögen angewiesen sind. Hier sieht es freilich nicht so gut aus.

Nur gut die Hälfte des gesamten Auslandsvermögens ist so investiert, wie man es sich wünschen würde: In Währungsreserven, in Direktinvestitionen und in Aktien und Schuldverschreibungen, die entsprechende Erträge generieren. Der Rest sind zum großen Teil Finanzkredite und Einlagen bei ausländischen Finanzinstituten. Dazu gehören auch die EUR 500 Mrd. Target-Forderungen der Bundesbank. Die Zinsen aus diesen Anlagen sind niedrig. Über ihre Werthaltigkeit kann man streiten. Früher gab es beim Auslandsvermögen auch erhebliche Wechselkursverluste. Insgesamt müsste man aus dem Auslandsvermögen mehr für die Volkswirtschaft herausholen können. Die Anlage ist ineffizient.

Wie aber kann man die Leistungsbilanzüberschüsse abbauen? Schließlich stehen dahinter Marktentwicklungen, die man nicht so leicht beeinflussen kann. Früher war das einfach: Die Positivsalden führten zu einer Aufwertung der Währung, die die Exporte bremst und die Importe stimuliert. Das ist der Weg, in dem die Schweiz und China ihre Überschüsse in den letzten Jahren reduzierten. In Deutschland geht das durch die Währungsunion nicht mehr. Im Ausland sagt man häufig, Deutschland müsse jetzt hohe Lohnsteigerungen zulassen und/ oder die öffentlichen Defizite erhöhen, um die Überschüsse abzubauen. Aber kann es wirklich sinnvoll sein, die eigene Wettbewerbsfähigkeit bewusst zu verschlechtern? Mit Recht wendet sich die Bundesrepublik dagegen.

Letztlich gibt es nur zwei Möglichkeiten. Zum einen die Erhöhung der Investitionen, damit die Ersparnis der privaten Haushalte im Inland verwendet und nicht ins Ausland exportiert wird. Zum anderen die weitere Öffnung der Inlandsmärkte für den globalen Wettbewerb, etwa bei Ausschreibungen. Beides ist sinnvoll, erfordert aber einen langen Atem.

Für den Anleger

Leistungsbilanzüberschüsse sind in erster Linie ein wirtschaftspolitisches, kein Anlegerproblem. Sie haben aber erhebliche Auswirkungen vor allem auf die Devisenmärkte. Da nicht nur Deutschland, sondern auch der ganze Euroraum inzwischen einen Positivsaldo hat, ist dies ein Argument für einen stärkeren Euro. Innerhalb der Währungsunion führen die deutschen Leistungsbilanzüberschüsse interessanterweise nicht zu größeren Spannungen. Denn gegenüber dem Euroraum hat sich der deutsche Saldo aus Exporten und Importen kaum verändert.

Diesen Beitrag teilen: