Metzler: Zwischen „säkularer Stagnation“ und „Goldilocks“

Verharrt die Weltwirtschaft in einer "säkularen Stagnation" oder lacht uns ein Goldilocks-Szenario entgegen? Mit dieser Frage setzt sich Edgar Walk, Chefvolkswirt Metzler Asset Management, in seinem aktuellen Kapitalmarktausblick auseinander.

18.08.2017 | 15:45 Uhr

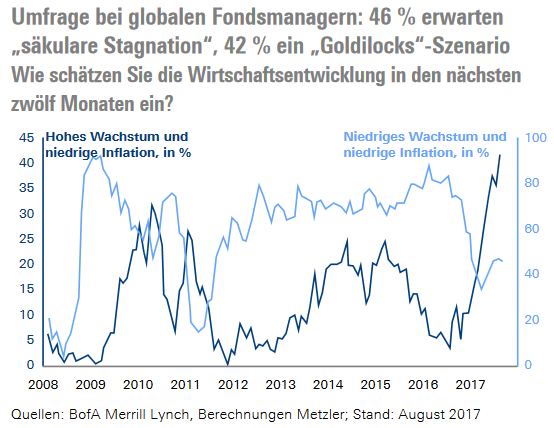

Die globale Fondsmanagerumfrage von BofA Merrill Lynch im August zeigte, dass die Zahl der Fondsmanager zunimmt, die in den kommenden zwölf Monaten ein hohes Wirtschaftswachstum und eine niedrige Inflation (Goldilocks-Szenario) erwarten. Noch gegen Ende 2016 lag ihr Anteil bei etwa 10 %, seitdem stieg er kontinuierlich bis auf 42 %. Im gleichen Zeitraum fiel der Anteil derjenigen Fondsmanager, die von der Hypothese einer „säkularen Stagnation“ ausgehen, von über 80 % auf 46 %. Insgesamt erwarten damit etwa 88 % der globalen Fondsmanager eine anhaltend niedrige Inflation.

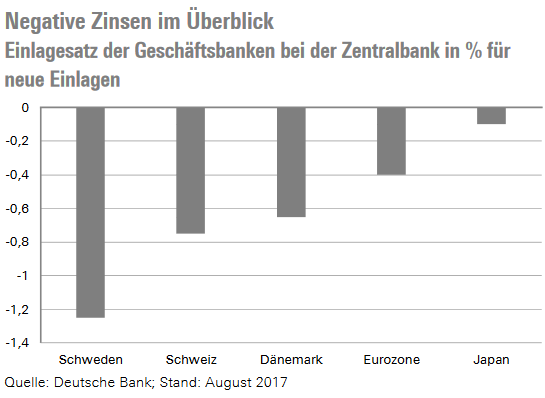

Die verbesserten Wachstumsperspektiven sind dabei sicherlich eine Folge der sich mehrenden Anzeichen eines globalen synchronen Aufschwungs. Noch vor einem Jahr waren die Wachstumsängste groß, sodass viele Zentralbanken ihre Geldpolitik lockerten – oft auch in Form negativer Zinsen, die bis heute Bestand haben. Langsam scheint sich eine Trendwende der Geldpolitik abzuzeichnen, wobei jedoch nicht mit neuen Signalen vom geldpolitischen Symposium in Jackson Hole (von Donnerstag bis Samstag) zu rechnen ist.

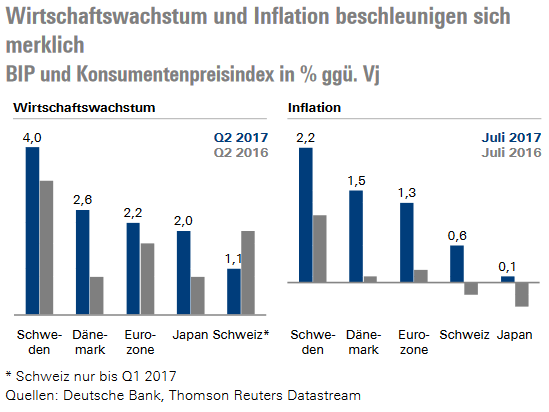

Ein Blick auf die Wirtschafts- und Inflationsentwicklung seitdem zeigt, dass sich das Wachstum in Ländern mit Negativzinsen deutlich beschleunigt. Mit Ausnahme der Schweiz, wobei das BIP in Q2 2017 noch nicht veröffentlicht wurde und nunmehr auch die Inflationsraten merklich höher sind. Ob die Negativzinsen dafür ursächlich sind, ist jedoch kaum nachzuweisen. Immerhin beschleunigte sich auch in den USA das Wirtschaftswachstum von 1,2 % im zweiten Quartal 2016 auf 2,1 % im zweiten Quartal 2017 – trotz Leitzinserhöhungen der Fed.

In Schweden stieg die Inflation im Juli sogar zum ersten Mal seit 2011 wieder über das Inflationsziel der Schwedischen Reichsbank von 2,0 %. Nach Berechnungen der OECD wird die Produktionslücke in Schweden in diesem Jahr auf etwa 1,3 % des potenziellen BIP steigen und damit eine leichte Überhitzung der schwedischen Wirtschaft anzeigen. Es gilt also noch die alte Faustformel, dass eine steigende Auslastung der gesamtwirtschaftlichen Kapazitäten mit steigenden Preisen einhergeht.

Nach Berechnungen der OECD dürfte die Produktionslücke in Japan in diesem Jahr auf etwa 0,9 % des potenziellen BIP steigen und damit einen moderaten Aufwärtstrend der Inflation (Freitag) bewirken: von 0,1 % im Juli auf 0,3 % im August.

Die tief verankerten Deflationserwartungen in Japan bremsen jedoch jeglichen Inflationsanstieg, sodass dieser nur sehr langsam vonstatten gehen dürfte. Insgesamt scheinen die derzeitig weltweit niedrigen Inflationserwartungen den Zusammenhang zwischen Inflation und Produktionslücke zwar etwas abzuschwächen, aber nicht völlig aufzuheben. Solange der globale Aufschwung anhält, ist es somit sehr wahrscheinlich, dass die allgemeinen Erwartungen anhaltend niedriger Inflationsraten in den kommenden zwölf Monaten enttäuscht werden.

Ein Risiko für den Aufschwung ist der Streit um die Anhebung der Schuldengrenze in den USA. Das derzeitige Chaos in der Trump-Regierung könnte einer rechtzeitigen Anhebung der Schuldengrenze bis Ende September/Anfang Oktober im Weg stehen. In diesem Fall würde die US-Regierung wahrscheinlich erst die Staatsausgaben kürzen, etwa Lohnzahlungen an Staatsbedienstete. Erst wenn alle anderen Optionen genutzt wurden, würde sie die ausstehenden Staatsschulden nicht mehr bedienen. Die Folge wäre ein Wachstumsschock.

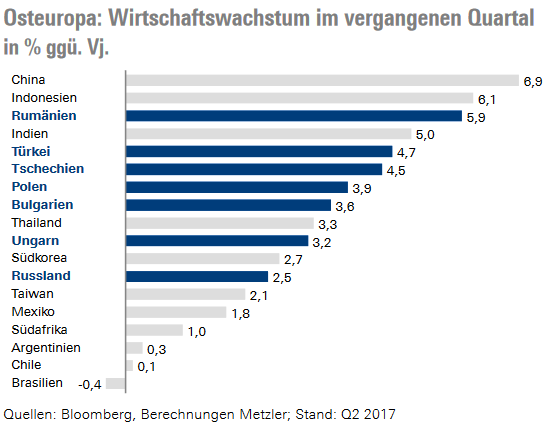

Osteuropa in der globalen Wachstumstabelle auf den vorderen Rängen

Osteuropa kämpfte lange mit einem negativen Image, da viele zentralosteuropäische Länder in der Finanzmarktkrise von der EU und dem IWF gerettet werden mussten. Im Vorfeld der Krise war die Wirtschaft zwar schon stark gewachsen – hauptsächlich jedoch getrieben von einem spekulativen Kreditboom in den Immobilienmarkt. Das Rettungspaket aus finanziellen Hilfen, schmerzhaften Sparmaßnahmen und Strukturreformen scheint auch in Zentralosteuropa sehr gut funktioniert zu haben, wie ein Blick auf das Wirtschaftswachstum im zweiten Quartal zeigt:

Diesmal basiert das Wirtschaftswachstum jedoch auf Exporten, Investitionen und zahlreichen Start-up-Gründungen und dürfte daher nachhaltiger sein. Zentralosteuropa könnte vor diesem Hintergrund bald das negative Image verlieren und als neue Wachstumsregion in den Fokus rücken.

Hochpunkt der Wachstumsdynamik überschritten

Manchmal wird die Wirtschaftsprognose dadurch erleichtert, dass ein Indikator wie der ifo-Index im Juli einen historischen Höchststand erreicht hat und es nur noch wenig wahrscheinlich ist, dass er weiter steigt. Es ist eher anzunehmen, dass der ifo-Index (Freitag), der ZEW-Index (Dienstag) und die Einkaufsmanagerindizes (Dienstag) im August einen Rücksetzer erlitten haben und damit eine tendenzielle Abschwächung der Wachstumsdynamik signalisieren. Das erste Halbjahr war durch ein sehr starkes Wachstum gekennzeichnet, das im zweiten Halbjahr kaum wiederholbar ist. Ein langsameres Wachstumstempo der Weltwirtschaft dürfte jedoch den Aufschwung grundsätzlich nicht in Gefahr bringen, da die Wirtschaft durch eine expansive Geld- und Fiskalpolitik unterstützt wird. Vorausgesetzt, exogene Schocks bleiben aus. Siehe hierzu unter anderem auch die US-Auftragseingänge (Freitag).

Großbritannien verhandelt mit unklarer Brexit-Strategie

Das Verhandlungsziel der britischen Regierung scheint immer noch zu sein, einen Zugang zum Binnenmarkt zu erhalten. Gleichzeitig will Großbritannien jedoch keine Beiträge mehr in den EU-Haushalt zahlen, die Immigration einschränken und nicht mehr der Rechtsprechung des Europäischen Gerichtshofs unterliegen. Für die EU ist dies jedoch völlig inakzeptabel. Großbritannien darf nach dem Austritt aus der EU nicht besser gestellt sein als zuvor, sonst würde die EU früher oder später auseinanderbrechen. Wenn also Großbritannien eine Übergangszeit nach dem offiziellen Austritt im März 2019 anstrebt, muss das Land über diesen Zeitraum die gleichen Rechte und Pflichten haben wie zuvor – ohne jedoch auf EU-Ebene mitbestimmen zu können. Die spannende Frage wird sein, ob die britische Regierung dies akzeptieren kann. Das Risiko ist nicht zu unterschätzen, dass Großbritannien ohne eine Übergangsfrist und ohne ein Verhandlungsergebnis im März 2019 die EU verlassen könnte.

Der komplette Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: