M&G: Optimal Income Fund - Rückblick auf 2015 und Aussichten für 2016

Unternehmensanleihen sahen sich in 2015 mit einem Baissemarkt konfrontiert. Unter diesen Bedingungen litt die Fondsperformance. Mit Blick in die Zukunft bleiben wir allerdings bei unserer Überzeugung, dass die USA – auch angesichts der Schützenhilfe durch den niedrigen Ölpreis – nicht in eine Rezession abgleiten werden.

25.02.2016 | 13:11 Uhr

Die Zinsen bleiben niedrig und werden nur sehr graduell nach oben gehen, doch bieten sich bei Unternehmensanleihen attraktive Gelegenheiten, insbesondere angesichts des Ausverkaufs in jüngster Zeit.

Rückblick auf 2015

2015 war ein schwieriges Jahr für die Anleihenmärkte. Die Renditen auf Staatsanleihen waren extrem volatil. Sie handelten über eine weite Bandbreite, beendeten das Jahr aber schließlich leicht höher. Eine Ausnahme war das kurze Ende des Bund-Marktes, wo die Renditen weiter in negatives Territorium absackten. Eine Reihe an Episoden mit einer mehr risikoscheuen Marktstimmung hielten die Anleger in Atem, beispielsweise ein potenzieller Grexit, Sorgen um das Wachstum in China und in den Schwellenmärkten sowie der Verfall des Ölpreises.

Im Vorfeld der im Frühjahr verkündeten weiteren quantitativen Lockerungsmaßnahmen durch die Europäische Zentralbank (EZB) verengten sich die Credit Spreads, doch weiteten sie sich zum Jahresende deutlich, sowohl im Bereich Investment Grade (IG) als auch bei Hochzinsanleihen. Die relativ lange Spread-Duration des Fonds wurde für den größten Teil des Jahres bei ca. 5,5 bis 6 Jahre gehalten, was in einem durch die Ausweitungen der Credit Spreads gekennzeichneten Umfeld die Performance negativ beeinflusste.

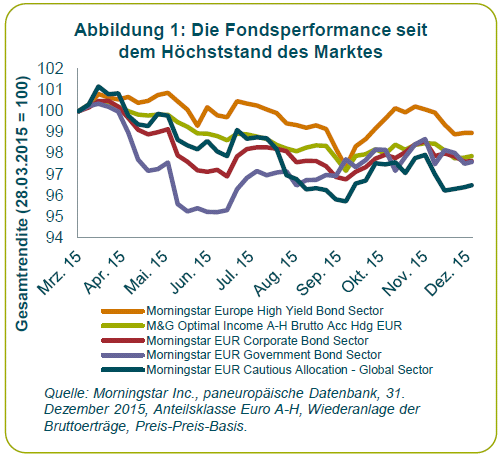

Aufgrund seiner niedrigen Duration konnte der Fonds im ersten Quartal in einem anziehenden Markt nicht mit seinen Konkurrenten mithalten. Abbildung 1 zeigt allerdings, dass sich die relative Wertentwicklung nach dem ersten Quartal und den Höchstwerten an den Märkten stark verbesserte und mit Ausnahme des europäischen Hochzinssektors, der zwar stärker, aber auch volatiler war, gegenüber allen anderen Sektoren eine Outperformance verzeichnete.

Aussichten für 2016

2016 begann, wie 2015 aufgehört hat. Die Märkte waren infolge der anhaltenden Sorgen um das verlangsamte Wachstum in China und erneut fallender Ölpreise in der Defensive. Viele Aktienmärkte fanden sich in einem Bärenmarkt, und die Credit Spreads stiegen weiter. Zur selben Zeit erlebten die Renditen auf 10-jährige Staatsanleihen eine Rally um ca. 30 Bp in Großbritannien und in den USA.

Die USA

Trotz der jüngsten Volatilität bei den Anlagepreisen und den Spekulationen um eine mögliche Rezession ist das Wachstum in den USA intakt. Der schwache Ölpreis hat dabei zweifelsohne seine Hand im Spiel, da ein niedriger Ölpreis historisch betrachtet dem globalen Wachstum Rückenwind gibt (siehe „Die Wirtschaft ölen“).

Die schwachen Daten aus dem verarbeitenden Gewerbe können sicherlich nicht geleugnet werden, andererseits befindet sich der Sektor bereits seit den 1950er Jahren in einem stetigen Rückgang: Mittlerweile sind 90% aller Arbeitskräfte in der Serviceindustrie und nicht in den Güter produzierenden Sektoren tätig. Aus diesem Grund ist der Dienstleistungssektor für das Wachstum in den USA wesentlich wichtiger und, trotz der in letzter Zeit schwächeren Daten, in relativ guter Verfassung.

Der Arbeitsmarkt verbessert sich weiter und wird einen Aufwärtsdruck auf die Löhne ausüben. Historisch gesehen sind Konjunkturzyklen durch Finanzkrisen, Energiepreisschocks, eine aggressive Geldpolitik und Immobilienblasen zu einem Stillstand gebracht worden. Keine dieser Gefahren droht im Moment, und wir halten eine Rezession in den USA für unwahrscheinlich.

Duration

In dem gegenwärtigen Umfeld – die Renditekurven sind zu flach, die Renditen auf einem niedrigen Niveau – überwiegen in unseren Augen die Durationsrisiken die potenziellen Gewinnchancen, selbst wenn die Renditen für längere Zeit auf diesem Niveau bleiben. Wir haben weiterhin eine niedrige Zinsduration von 2,3 Jahren. Sie setzt sich wie folgt zusammen: GBP 1,8 Jahre, USD 0,6 Jahre, EUR -0,1 Jahre.

Unternehmensanleihen

Wir glauben zwar nicht, dass Staatsanleihen viel Wert darstellen, doch bieten sich unseres Erachtens am Markt für Unternehmensanleihen einige großartige Gelegenheiten. Dies umso mehr, da sich die Spreads in den letzten Monaten ausgeweitet haben. Der Blick auf die Vermögensallokation zeigt, dass der Fonds Investment-Grade-Anleihen mit 57% gewichtet hat, also hier übergewichtet ist. Innerhalb dieser Anlageklasse haben wir eine Präferenz für USD- und GBP-Märkte (ca. jeweils 27%).

Die Fundamentaldaten haben sich zwar verschlechtert – aufgrund der Rekordemissionen steigen die Fremdkapitalquoten –, doch halten wir den relativen Wert am USD-Markt für überaus gut. Ein großer Teil des Emissionsvolumens stammte von Unternehmen, die im Vorfeld einer Fed-Zinserhöhung handeln wollten oder sich in Fusions- und Akquisitionsaktivitäten befanden. Dies könnte sich verlangsamen, da in einigen Sektoren die Konsolidierung zu einem Ende kommt und die Investoren risikoreichere Transaktionen zurückstellen. Die Unternehmensgewinne haben sich zwar verschlechtert, doch betrifft dies in erster Linie Unternehmen mit einem großen Anteil an Auslandsumsätzen und geht zu einem beträchtlichen Teil auf das Konto des schon seit Langem starken US-Dollars.

Unternehmen mit einer Ausrichtung auf den inländischen Markt konnten 2015 ein anständiges Gewinnwachstum produzieren. Gleichzeitig sollte die Renditedifferenz zwischen den USA und Europa die Nachfrage aus dem Ausland nach US-amerikanischen Vermögenswerten fördern. Ein Gegenargument ist natürlich, dass eine zunehmend mehr entgegenkommende Geldpolitik der EZB für eine weiterhin gesunde Nachfrage nach europäischen Anlagewerten sorgen sollte, denn das Halten von Barwerten ist teuer in Europa. Dies wiederum könnte zu mehr Reverse Yankees führen, da US-Unternehmen günstig am Euro-Markt begeben. Wir sahen diesen Trend bereits in 2015.

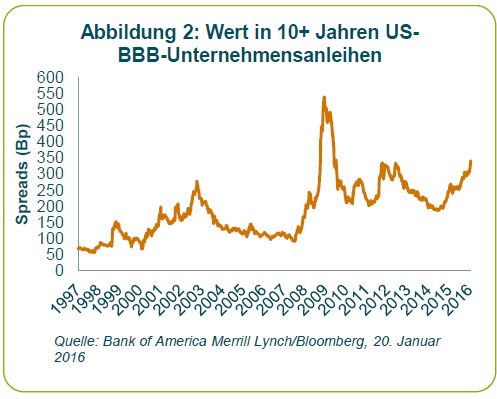

Im Segment USD-IG gehören langlaufende BBB-Papiere zu unseren Favoriten. Abbildung 2 zeigt, dass sie auf einem Spread-Niveau handeln, das nur auf dem Höhepunkt der Finanzkrise weiter war. Und, wie bereits erwähnt, sind wir in unseren Augen keinesfalls in Krisennähe.

Unter diesen BBB-Titeln bietet vor allem der Telekommunikationssektor gute Werte. Der Sektor ist recht defensiv. Die Spreads haben sich jedoch im Fahrwasser von Konsolidierungen sowie Fusions- und Akquisitionsaktivitäten und den damit einhergehenden Neuemissionen deutlich geweitet. Wir glauben allerdings, dass dies zu einem Ende kommt. Das Telekommunikationssegment ist sektoral eine der größten Fondsppositionierungen.

Im Bereich GBP-IG tendieren wir ebenfalls zu einer Ausrichtung auf Anleihen mit einem BBB-Rating, wenn auch typischerweise in der Kurvenmitte. Der Grund ist, dass das kurze Ende der Kurve sehr niedrige Renditen hat und das lange Ende der Spread-Kurve, im Gegensatz zu den USA, sehr flach ist. Hinzu kommen Bedenken in Hinsicht auf einige individuelle Unternehmensanleihen, was insgesamt dazu führt, dass wir im Versorgersektor – wo sich tendenziell viele länger datierte Emissionen finden – eine relativ niedrige Gewichtung haben.

Hochzinspapiere - Gewichtungen

Der Fonds hatte Hochzinspapiere im Verlauf des letzten Jahres leicht untergewichtet, doch haben wir angesichts der jüngsten Ausverkäufe die Gelegenheit genutzt, die Gewichtung auf eine annährend neutrale Position (ca. ein Drittel) nach oben zu fahren. Der Energiesektor war unter diesen Bedingungen und angesichts der fallenden Ölpreise der zentrale Schwachpunkt, doch konnten sich andere Marktbereiche vor dem Hintergrund der allgemeinen Risikoscheu ebenfalls nicht der Negativentwicklung entziehen. Dies führte zu attraktiveren Bewertungen. Wir behandeln den Energiesektor weiterhin mit Vorsicht. Unseres Erachtens wird der Ölpreis für eine längere Zeit niedrig bleiben und die Ausfallrate in diesem Teil des Marktes weiter steigen. Unsere Gewichtungen von Hochzinspapieren in anderen Sektoren wie Telekommunikation, Medien und Gesundheit sind mit 0,8% sehr niedrig.

Aktien

Wir haben bei Aktien weiterhin eine Nullgewichtung. Dies war über die letzten Quartale hilfreich, da sich viele Aktienmärkte in oder nahe einer Baisse befinden. Aktien haben sich offensichtlich verbilligt, doch gilt Gleiches für Anleihen, und wir haben nicht das Gefühl, dass der relative Wert attraktiv genug ist, die Gewichtung zu erhöhen. Als ein Anleihenfonds kaufen wir nur dann Aktien, wenn sie sehr preiswert sind. Dies, so glauben wir, ist zurzeit schlichtweg nicht der Fall. Wir werden unsere Position aber selbstverständlich kontinuierlich hinterfragen und unser Engagement erhöhen, sollten sich attraktive Gelegenheiten bieten.

Autor: Richard Woolnough, Fondsmanager

Der komplette Marktausblick als PDF-Dokument.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: