M&G: „Meinung getarnt als Wissen“: Anleger sollten sich vor emotionalen Reaktionen auf Trump in Acht nehmen

Wir sollten mit Trump wahrscheinlich genauso verfahren, wie mit anderen politischen Entscheidungsträgern weltweit, nämlich die Richtung und das Ausmaß der tatsächlichen politischen Entscheidungen bewerten, wenn sie aufkommen, ohne uns zu sehr in Spekulationen zu verlieren.

13.02.2017 | 10:46 Uhr

Die Nachrichten vom Wochenende verdeutlichten noch einmal die starken emotionalen Reaktionen, die von der heutigen Politik und vor allem von Donald Trump hervorgerufen werden. Insofern ist es kein Zufall, dass entsprechend der derzeitigen Empfindung der Anleger Erträge und Kursverhalten im kommenden Jahr von den Handlungen von Präsident Trump bestimmt werden. Das ist jedoch höchst wahrscheinlich falsch.

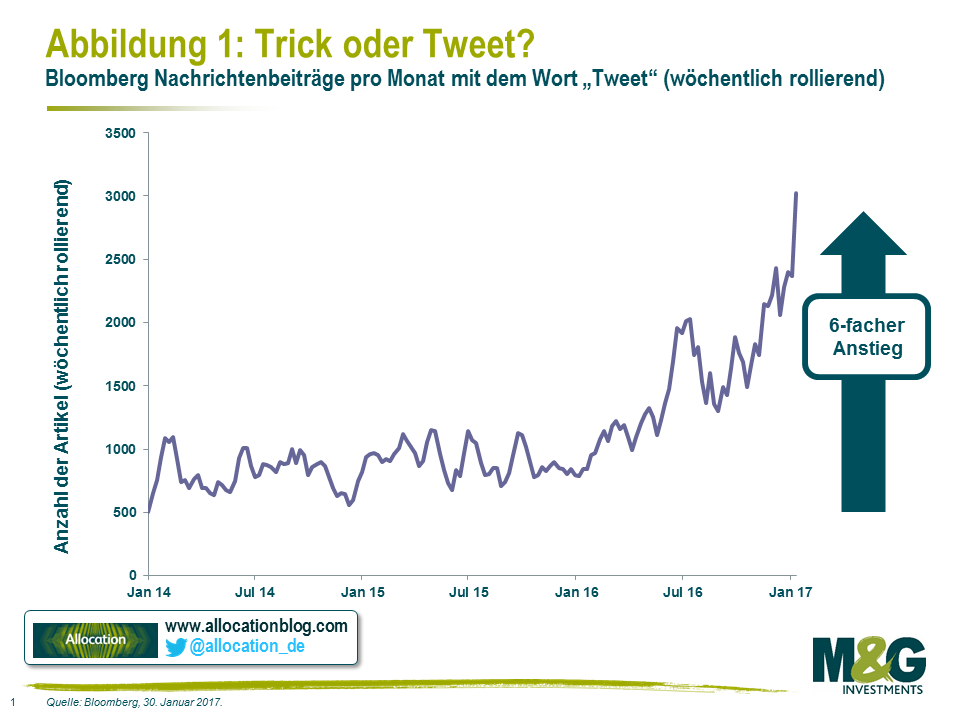

Großer Aufwand wird betrieben, um die Ernennungen im Ministerrat zu analysieren, über Mitteilungen aus dem Weißen Haus zu neuen politischen Initiativen zu grübeln, die Wahl anfänglicher Verfügungen des Präsidenten zu überprüfen und zu versuchen, provokative präsidiale Tweets zu interpretieren, um wenigstens zu irgendeiner Einschätzung darüber zu gelangen, welcher Art von Regierung Donald Trump vorstehen wird.

Aus politischer und sozialer Perspektive sind das faszinierende Themen, die sondiert werden und über die diskutiert werden kann. Zu den Entwicklungen der letzten Monate gibt es viele Aspekte, die beleuchten können, was es heißt, amerikanischer Staatsbürger in der heutigen Gesellschaft zu sein. Rein aus Anlagesicht ist jedoch weniger klar, was eine weitere Analyse über Trump, abgesehen von einer verfrüht gebildeten Meinung, die auf gefährliche Weise als Wissen getarnt ist, noch ergeben kann.

Das bedeutet keinesfalls, dass die Wahl bedeutungslos war. Die Tatsache, dass die amerikanischen Wähler einen politischen Schritt nach rechts gemacht haben und nun alle Regierungsbereiche in den Händen der Republikaner sind, hat eine wesentlich größere Bedeutung für die Finanzmärkte als die Tatsache, dass Donald Trump Präsident ist. Eine deregulierende republikanische Regierung dürfte das allgemeine strukturelle Umfeld für steigende Unternehmenserträge in den USA eher beflügeln als eine restriktivere demokratische Regierung.

Wenn es also darum geht, zu einer „Einschätzung“ über diese Dinge zu gelangen, sollten wir anerkennen, dass aufgrund der wirklichen Komplexität und inhärenten Unvorhersehbarkeit der US- und Weltwirtschaft – und deren Zusammenspiel mit zukünftigen Anlageerträgen – jegliche Bemühungen, diese Komplexität zu pauschalisieren und in verdauliche Aussagen oder Tweets herunterzubrechen, absolute Zeitverschwendung sind. Es ist lediglich eine unterhaltsame oder deprimierende Ablenkung – je nach Standpunkt.

Die Gefahren von Daten: Bruttoinlandsprodukt

Dieses Gefüge oder System ist auch an anderen Stellen ersichtlich, vor allem bei unserer Fokussierung auf Konjunkturdaten. Statistische Daten und harte Fakten liefern zwar nur selten so umfangreiches Material für gute Geschichten oder Empörung wie es vom neuen Präsidenten kommt, aber der Wunsch nach einem Blick in die Zukunft treibt uns an, permanent neue Informationen oder – noch besser – eine Prognose von einem Experten zu suchen.

Und all das trotz der Tatsache, dass wir „wissen“, dass es unmöglich ist, in brauchbarem Ausmaß Kenntnis über die Zukunft haben. Außerdem „wissen“ wir auch, dass, selbst wenn wir Kenntnis über zukünftige Fakten hätten, unsere Fähigkeit, diese auf Kursbewegungen zu übertragen, in den meisten Fällten sehr gering oder nicht existent wäre.

Eine kurze Analyse von BIP-Daten liefert ein interessantes Beispiel. Die Mitteilung vom Freitag, dass das BIP der USA im 4. Quartal eine Wachstumsrate von 1,9% aufwies, war eine „Enttäuschung“, lag es doch ganze 0,3%-Punkte (!) niedriger als die Konsensprognosen. Schnell kamen Kommentatoren mit Erklärungsversuchen für diese Tatsache und stellten eine Verbindung zu den Bewegungen bei Vermögenswertpreisen her.

Ein solch intensiver Fokus auf individuelle Datenpunkte ist schwer nachzuvollziehen. Häufig müssen hier (und bei vielen anderen Datenreihen) Revisionen durchgeführt werden und wir können deshalb nicht einmal sicher sein, dass das Vorzeichen korrekt ist. Seit dem Jahr 2000 veränderten sich die Zahlen des BIP-Wachstums in den USA zwischen der ursprünglichen und finalen Veröffentlichung durchschnittlich um 1,1%-Punkte. Der Beginn und die Schwere des Abschwungs 2008 wurden bei den ursprünglichen Veröffentlichungen nicht erfasst. Die unten aufgeführte Grafik zeigt den Effekt dieser Differenz seit der Jahrtausendwende im Zeitverlauf (Linien in der Grafik) und je Quartal (Balken).

Lesen Sie den vollständigen Beitrag von M&G auf der Website des Allocation-Blogs

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: