- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Renminbi kaufen?

China wird zunehmend für Finanzinvestoren attraktiv, besonders wichtig für sie ist die Entwicklung des Renminbi: Wird sich die Währung aufwerten oder muss man mit Kursverlusten rechnen?

27.05.2015 | 10:22 Uhr

- Mit der Öffnung der chinesischen Finanzmärkte gerät der Renminbi in den Fokus der Anleger.

- Fundamental spricht alles gegen eine weitere Aufwertung der chinesischen Währung, politisch alles dafür. In China zählt am Ende die Politik.

- Europäische Anleger, die sich für China interessieren, müssen immer auch die Entwicklung des US-Dollars im Blick haben.

Dass die chinesische Wirtschaft in der Welt im Vormarsch ist, wissen alle. Gemessen am Sozialprodukt ist sie inzwischen die zweitgrößte Volkswirtschaft der Welt. Der Kapitalmarkt ist noch relativ klein, beginnt sich aber zu mausern. An den Börsen des Landes schießen die Kurse nach oben. Es werden auch immer mehr Anleihen in Renminbi aufgelegt. Sie sind vom Zins her attraktiv.

Das macht China zunehmend auch für Finanzinvestoren interessant. Für sie kommt es freilich nicht nur auf die lokale Rendite an. Genauso wichtig ist die Entwicklung der Währung. Wie steht es hier? Wird sich der Renminbi aufwerten oder muss man mit Kursverlusten rechnen?

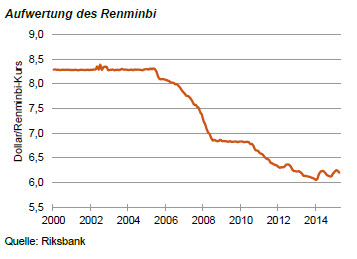

In der Vergangenheit war der Renminbi eine sichere Wette. Er war bombenstark – so stark, dass die chinesische Notenbank gezwungen war, massiv auf den Devisenmärkten zu intervenieren und die Aufwertung zu bremsen. Schauen Sie sich die Grafik an.

Seit dem Jahr 2000 hat sich der Renminbi gegenüber dem US-Dollar um 25 % befestigt. Die Entwicklung vollzog sich vor allem in den Jahren 2005 bis 2013 (mit einer kurzen Unterbrechung während der Finanzkrise).

In den letzten zwei Jahren hat sich die Situation geändert. Mit der Öffnung der chinesischen Kapitalmärkte hat der Kapitalexport zugenommen. Chinesische Investoren wollten von den attraktiven internationalen Anlagemöglichkeiten profitieren. Die chinesische Zentralbank hielt dagegen. Sie verkaufte Dollar, um die Währung zu stützen. Der Wechselkurs schwankte etwas mehr und bewegte sich insgesamt seitwärts.

Wird es in Zukunft wieder zu einer Aufwertung kommen, von der der Investor profitieren könnte? Hier stehen sich zwei Theorien gegenüber. Fundamental spricht alles dagegen. Politisch sieht es dagegen eher nach einem stärkeren Renminbi aus. Wer wird gewinnen?

Fundamental: Chinas Wirtschaftswachstum ist zwar hoch (7 %), es schwächt sich jedoch deutlich ab. Die Inflation geht zurück, aber nicht weil die Währung so gut ist, sondern weil es an Nachfrage fehlt. An den Immobilienmärkten platzen Blasen. Die Notenbank ist besorgt. Mehrfach hat sie die Mindestreserven der Banken und damit die Geldmarktzinsen gesenkt. China hat zwar einen Leistungsbilanzüberschuss. Er hat sich in den letzten Jahren jedoch deutlich verringert. Betrug er zu Zeiten der Finanzkrise noch 9 % bis 10 % des BIP, macht er heute nur noch 3 % aus. Die Währungsreserven sind zwar immer noch die höchsten der Welt (USD 3.700 Mrd.). Sie sind in den letzten zwei Jahren aber um über USD 100 Mrd. zurückgegangen. All das spricht gegen den Renminbi.

Politisch stellt sich die Lage ganz anders da. China befindet sich in einem weitreichenden Reformprozess. Ziel der Führung ist es, die Binnenwirtschaft zu stärken und das Land in der Weltwirtschaft voranzubringen. Dazu gehört auch eine starke Währung. Peking hat dabei schon einiges erreicht. Der Renminbi ist die fünftwichtigste Handelswährung der Welt. China drängt bei bilateralen Handelsvereinbarungen darauf, die Ex- und Importe in Renminbi abzuwickeln. Im Kapitalverkehr wird der Renminbi durch die Öffnung seiner Finanzmärkte gestärkt. Immer mehr ausländische Anleger wollen sich die Chancen einer stark wachsenden Wirtschaft nicht entgehen lassen.

Wo es noch fehlt und was jetzt auf der Agenda steht, ist die Nutzung des Renminbis als Reservewährung. In den Portfolios der Zentralbanken ist er noch kaum vertreten. Um das zu ändern, strebt Peking die Aufnahme seiner Währung in den Korb der Sonderziehungsrechte des Internationalen Währungsfonds an. Bisher sind darin nur der US-Dollar, der Euro, der Yen und das Britische Pfund. Wenn der Renminbi dazu käme, wäre das für die Chinesen wie ein Ritterschlag. Er würde sie mit einem Mal auf eine Ebene mit den bisherigen Reservewährungen heben. Die Chancen dazu stehen nicht schlecht. Das gäbe dem Wechselkurs weiteren Auftrieb.

Peking kann sich unter diesen Umständen keine größere Abwertung des Renminbi leisten. Wenn es in Zukunft Marktkräfte in dieser Richtung geben sollte, wird die Zentralbank gegensteuern.

Für den Anleger

Wenn es bei der Bestimmung des künftigen Kurses einer Währung unterschiedliche Kräfte gibt, ist dies immer mit Unsicherheiten verbunden. Es wird daher vermutlich größere Schwankungen beim Renminbi geben als bisher. Am Ende jedoch, davon bin ich überzeugt, werden sich die politischen Ambitionen Pekings durchsetzen. China ist mehr als jedes andere Land eine politische Ökonomie. Da ticken die Uhren anders. Deshalb wird sich auch die Währung anders entwickeln. Ich rechne daher auf längere Frist mit einer Aufwertung des Renminbi, selbst wenn das der chinesischen Industrie das Leben schwerer macht.

Euro-Investoren sollten aber mit voreiligen Schlussfolgerungen vorsichtig sein. Peking orientiert seine Wechselkurspolitik am US-Dollar. Der ist im Augenblick gegenüber dem Euro fest. Das hat dazu geführt, dass die Aufwertung des Renminbi gegenüber dem Euro in der Vergangenheit noch größer war als gegenüber dem US-Dollar. Es gibt viele, die den Euro auch in Zukunft noch schwach gegenüber dem US-Dollar sehen. Das wäre gut für europäische Renminbi-Investoren. Wenn sich der Euro dagegen langfristig stabilisiert oder gar aufwertet (womit ich rechne), muss man vorsichtig sein. Denn dann würde der Renminbi gegenüber dem Euro schwächer, ohne dass Peking etwas dagegen tun würde.

Diesen Beitrag teilen: