- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Investieren in Zeiten niedrigen Wachstums

| Investieren in Zeiten niedrigen Wachstums | |

| 06/2016 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Man muss nicht nur auf den Brexit schauen. Es gibt auch sonst noch interessante Themen. Hier die Wirkung strukturell langsameren Wachstums für die Anleger.

29.06.2016 | 16:54 Uhr

- Das gesamtwirtschaftliche Wachstum hat sich in den letzten Jahren spürbar verlangsamt. Das trifft auch die Anleger.

- In der Vergangenheit waren gute Wachstumsjahre nicht immer auch gute Anlagezeiten.

- Aktienkurse steigen auch bei niedrigem Wachstum, nur anders. Bonds sind nicht so schlecht wie oft gesagt wird.

Unabhängig von allen Sorgen über den Brexit wird derzeit noch ein anderes Thema diskutiert: Das strukturell langsamere Wachstum in den Industrieländern. Das ist kein Konjunkturphänomen, das bald wieder vorbei sein wird. Was bedeutet es für die Kapitalmärkte?

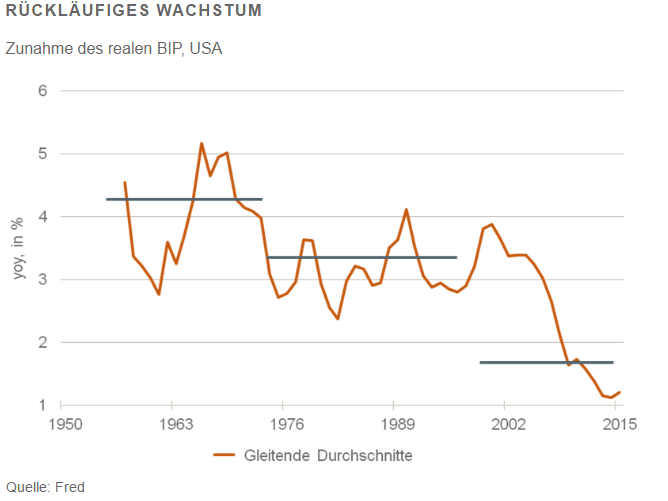

Zunächst zu den Fakten: In der Grafik habe ich die Verhältnisse in den USA dargestellt. In den 65 Jahren der Nachkriegszeit hat sich die Zunahme des realen Bruttoinlandsproduktes von durchschnittlich 4,1 % p. a. in den ersten 25 Jahren auf 3,3 % p. a. in den zweiten 25 Jahren und dann – seit der Jahrtausendwende – auf 1,9 % p. a. verringert. Das ist nicht zufällig. Es hängt gerade in den letzten Jahren mit dem niedrigeren Bevölkerungswachstum, dem Rückgang der Investitionsquote und der geringen Erhöhung der Produktivität zusammen. Alles drei wird noch lange so bleiben. In den meisten anderen Industrieländern ist das nicht viel anders.

An sich müsste man erwarten, dass das schlechte Nachrichten für die Finanzmärkte sind. Wenn der gesamte Kuchen langsamer zunimmt, dann bekommen alle weniger, auch die Anleger. Wenn man genauer hinschaut, dann zeigt sich allerdings ein differenzierteres Bild. Die Jahre mit dem höchsten Wachstum waren in der Vergangenheit keineswegs auch immer die besten Anlagezeiten.

Über die gesamte Nachkriegszeit gerechnet stiegen die Aktienkurse in der Zeit von 1975 bis 2000 am stärksten. Beim DAX waren das 11,7 % p. a. An zweiter Stelle stehen die ersten 25 Jahre der Nachkriegszeit. Von 1965 bis 1975 erhöhte sich der DAX um 4,9 % p. a. Am geringsten war die Aktienrendite in der Zeit seit dem Jahr 2000. Hier lag sie in Deutschland bei 3,5 % p. a. In den USA verlief die Entwicklung ganz ähnlich.

Grundsätzlich hat niedrigeres gesamtwirtschaftliches Wachstum auf die Kapitalmärkte (und damit auf die Rendite der Anleger) unterschiedliche Wirkungen. Es bedeutet erstens, dass die Gewinne der Unternehmen nicht mehr so stark steigen. Darunter leiden vor allem die Aktien, aber auch Credits; zweitens, dass die Zinsen niedriger sind. Das verringert die laufenden Erträge von Bonds. Andererseits hilft es den Aktien und Spreads, weil die Kosten der Unternehmen zurückgehen.

Drittens würde man erwarten, dass bei niedrigerem Wachstum auch die Geldentwertung geringer ist. Das ist freilich nicht zwangsläufig. Denn wenn sich die Zunahme des Angebots an Gütern und Diensten schneller zurückbildet als die Nachfrage, dann könnte es auf den Märkten zumindest für eine gewisse Zeit zu Engpässen kommen. Die Preise würden steigen. Aber angenommen, dass sich die Inflation tatsächlich verringert, dann ist das eine gute Nachricht für Bonds, weil ihre Realrendite steigt. Andererseits tun sich die Unternehmen schwerer, Kostensteigerungen zu überwälzen. Darunter leiden Aktien.

Viertens nehmen die Verteilungskämpfe zu. Die Löhne steigen stärker. Das ist ein Minuspunkt für Aktien, aber auch nicht gut für Bonds.

Fünftens: Wenn das Wachstum niedriger ist, werden die Zentralbanken vorsichtiger. Die Leitzinsen sind daher niedriger, die Liquiditätsversorgung der Wirtschaft reichlich. Die Bondrenditen bleiben auch aus diesem Grund unten. Den Aktien helfen monetäre Impulse.

Sechstens, in der Finanzpolitik verliert die Haushaltskonsolidierung an Priorität. Sie war in der Vergangenheit so wichtig, um das Vertrauen in eine gesunde Entwicklung der Wirtschaft zu erhalten. Wenn die Wirtschaft aber nicht mehr rund läuft, dann werden die Finanzminister auch höhere Schulden akzeptieren. Das ist für alle Asset-Klassen nicht gut.

Für den Anlegerer

gibt sich daraus insgesamt ein differenziertes Bild. Das Gute ist, dass man auch bei bescheidenem Wachstum eine positive Rendite erzielen kann. Die Aktienkurse steigen. Sie werden aber nicht mehr so sehr durch die reale Entwicklung getrieben, sondern durch monetäre Impulse. Das ist nicht sauber. Aus diesem Grund empfiehlt sich eine risikoärmere Strategie (dividendenstarke und solide finanzierte Unternehmen mit gutem Geschäftsmodell). Man sollte auch an Investitionen in Länder mit höheren Wachstumsraten denken. An sich sind das die Emerging Markets. Diese leiden derzeit allerdings zum Teil unter strukturellen Verwerfungen. Schauen Sie sich unter diesen Umständen auch einmal einen Weltindex an, der Industrie- und Entwicklungsländer umfasst.

Bonds haben unter diesen Bedingungen wegen der geringen Rendite einen schlechten Ruf. Das ist so aber nicht gerechtfertigt. Sie geben dem Portefeuille Stabilität. Auch bei niedrigen Zinsen kann es noch Kurssteigerungen geben. Seit Anfang 2016 haben sich Bonds in Europa besser entwickelt als Aktien. Im Übrigen kann man bei Unternehmensanleihen höhere Kupons erzielen.

Ich bin zwar kein Freund von Gold. Bei ungewöhnlichen Bedingungen muss man aber auch ungewöhnliche Anlagen in Erwägung ziehen. Gold hat im bisherigen Jahresverlauf eine Rendite von 20 % gebracht. Es war damit eine der besten Anlagen überhaupt.

Diesen Beitrag teilen: