- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Active Share – Viel Hype um Nichts?

Welchen Mehrwert bietet die Fondskennzahl Active Share wirklich?

03.06.2016 | 11:07 Uhr

Das Thema „Active Share“ bei Fonds wird weiter heiß diskutiert. Auch auf FundResearch haben wir in der Vergangenheit regelmäßig darüber berichtet (siehe u.a. Was ist die Kennzahl Active Share für Fonds wirklich wert? und Active Share und die Benchmark) und selbst die europäische Regulierungsbehörde ESMA beschäftigt sich intensiv mit dieser Thematik. Einige Fondsgesellschaften veröffentlichen Informationen zur Active Share inzwischen sogar auf ihren Factsheets. Dem Anleger soll damit angedeutet werden, dass ein bestimmter Fonds besonders aktiv gemanagt wird. Dies wiederum soll implizieren, dass der Fonds eine höhere Wahrscheinlichkeit hat mehr Outperformance zu generieren. Eine neue Studie von Frazzini, Friedman und Pomorski, erschienen im Financial Analyst Journal, kommt allerdings zu dem Resultat, dass die Active Share keine Aussagen über die künftige Fondsentwicklung bietet und damit keine Basis für eine Fondsselektion darstellen sollte. Außerdem betonen die Autoren, dass ihre Ergebnisse mit den Resultaten der ursprünglichen Studie von Cremers & Petajisto von 2009 übereinstimmen. Zudem verwenden beide Studien dieselbe Datenbasis und umfassen denselben untersuchten Zeitraum von 1990 bis 2009. Wie lassen sich diese Ergebnisse erklären?

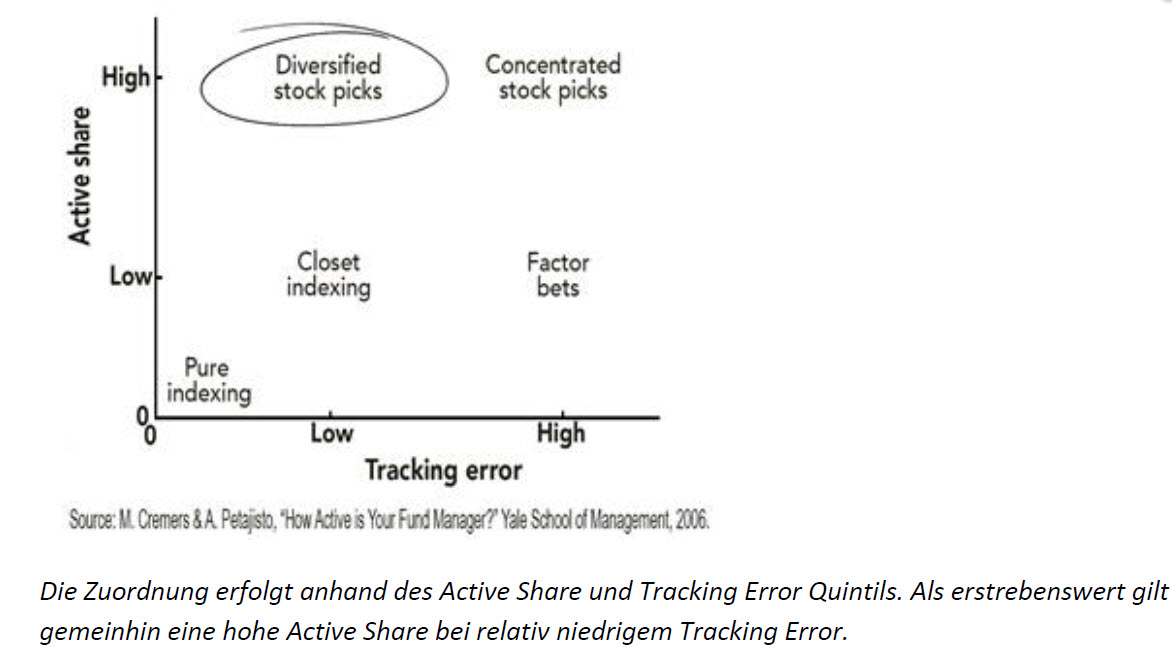

Die tatsächliche Active Share eines Fonds hängt stark von der Zusammensetzung der Benchmark ab. Large Cap Fonds weisen in der Regel niedrigere Active Shares auf als Mid und Small Cap Fonds. Bei einem Large Cap Fonds mit hoher Active Share sollte die gewählte Benchmark kritisch hinterfragt werden. Konzentriert man sich bei der Fondsselektion also einzig auf die Active Share, ergibt sich mit hoher Wahrscheinlichkeit ein Small und Mid Cap Bias.

Werden nun Fonds verglichen, die zwar unterschiedlich aktiv positioniert sind, aber nichtsdestotrotz dieselbe Benchmark nutzen, ergibt sich zwischen „Stock Pickers“ und „Closet Indexers“ in Summe ein geringer positiver Performanceunterschied. Dieser ist jedoch statistisch nicht signifikant und kann, je nach Benchmark, sogar leicht negativ ausfallen. In der ursprünglichen Studie erfolgte die Sortierung der Fonds zu den fünf Kategorien (Closet Indexers, Moderately Active, Factor Bets, Concentrated, Stock Pickers) unabhängig von der Benchmark über das gesamte analysierte Fondsuniversum hinweg.

Dabei ergab sich ein statistisch signifikanter Performanceunterschied zwischen den „Closet Indexers“ und „Stock Pickers“. Letztlich zeigte dies aber nur, dass die sehr aktiv gemanagten Fonds, die meist dem Small und Mid Cap Segment zuzuordnen sind, in Summe ihre Benchmarks outperformen konnten. Werden aber nur Fonds verglichen, die bspw. den Russell Midcap als Benchmark nutzen, ergibt sich zwischen Fonds mit hoher und tiefer Active Share (d.h. Closet Indexers und Stock Pickers) kein statistisch relevanter Performanceunterschied. Beide Gruppen konnten gegenüber der Benchmark, unabhängig von der Active Share, eine vergleichbare Outperformance generieren.

Was bleibt nun von der Active Share? Sie ist letztlich eine Kennzahl, die, insb. gemeinsam mit dem Tracking Error, Hinweise geben kann, wie aktiv ein Fonds gemanagt wird. So lässt sich ablesen, ob ein Fonds für seine Managementdienstleistung angemessene Gebühren verlangt. Für uns als Fondsanalysten ergibt sich zudem in der Gesamtschau von Active Share, weiteren Kennzahlen und der qualitativen Analyse ein sehr gutes Bild darüber, wie ein Fonds in der Vergangenheit Mehrwert generiert hat und ob sein Vorgehen dazu geeignet ist, auch künftig Mehrwert zu generieren.

Anmerkung: Der Artikel im Financial Analyst Journal beruht auf einem früheren Paper von AQR. Die Stellungnahme von Antti Petajisto zu den Resultaten findet sich hier.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: