- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Was ist die Kennzahl Active Share für Fonds wirklich wert?

Wenn Fonds ihre Benchmark schlagen wollen, müssen die Fondsmanager aktiv werden. Doch mehr Aktivität bedeutet nicht automatisch mehr Performance. Das belegt eine aktuelle Morningstar-Studie.

31.03.2016 | 10:05 Uhr

Wenn es um den Vertrieb von Fonds geht, fragen Anleger in Beratungsgesprächen zu Recht: Was kann dieser Fonds, was andere nicht können? Das ist ganz und gar keine banale Frage. Denn spätestens mit Einführung von MiFID II muss ein Berater sogar schriftlich nachweisen, warum ein von ihm empfohlener Fonds zu einem bestimmten Anleger besser passt als vergleichbare Konkurrenzprodukte.

Die Performance als ein Vertriebsargument

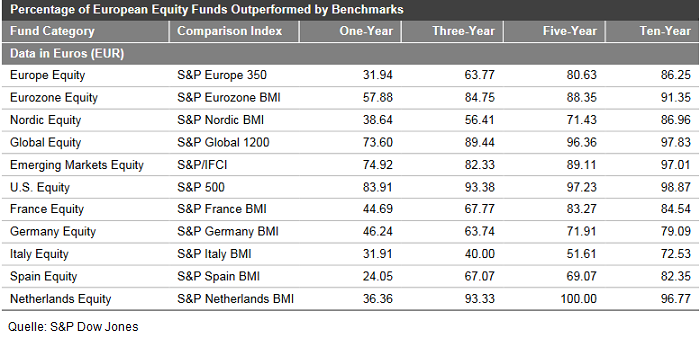

Ein wichtiges Vertriebsargument kann auf jeden Fall die historische (Out-)Performance von Fonds sein. Denn eine gute Performance in der Vergangenheit zeigt, dass die Fondsmanager grundsätzlich in der Lage sind, gute Ergebnisse zu liefern – oder im besten Fall sogar regelmäßig die jeweilige Benchmark der von ihnen verwalteten Fonds zu schlagen. Dass das keine Selbstverständlichkeit ist, zeigt eine aktuelle Untersuchung des US-amerikanischen Indexanbieters S&P Dow Jones. Demnach schaffen es beispielsweise über einen Zeitraum von zehn Jahren nur etwas mehr als zwei Prozent global anlegender Aktienfonds, den S&P Global 1200 Index zu schlagen (siehe Tabelle). Fonds, die hier zu den Gewinnern gehören, werben schon durch ihre Leistung für sich.

Taugt die Aktivität eines Fondsmanagers als Vertriebsargument?

Als ein weiteres Bewertungskriterium hat sich in den vergangenen Jahren eine Kennzahl etabliert, die die Aktivität von Fondsmanagern misst: der sogenannte „Active Share“. Die Kennzahl wurde von den Yale-Wissenschaftlern Antti Petajisto und Martijn Cramers eingeführt. Es handelt sich dabei um einen prozentualen Wert zwischen null und hundert. Ein Portfolio mit einem Aktivitätsgrad von 0% weist keine Abweichung des Portfolios von der Benchmark auf, ein Active Share von 100% bedeutet überhaupt keine Korrelation zum Benchmark-Index. Der Active Share soll es ermöglichen, ein Gefühl für den Grad der Aktivität eines Fondsmanagers zu entwickeln.

Fondsmanager müssen aktiv sein, um die Benchmark zu schlagen

Die Idee hinter dieser Kennzahl ist die Annahme, dass Fondsmanager sehr clever sein müssen, um mit einem Fonds dessen Benchmark zu schlagen. Denn sie müssen über die reine Index-Outperformance hinaus auch Gesamtkostenquoten von 1,5 bis 2 Prozent pro Jahr zusätzlich erwirtschaften, um in den Statistiken mit einem Plus im Vergleich zur Benchmark dazustehen. Fonds, die sich nur so gut entwickeln wie ihre Benchmark-Indizes, haben dagegen kaum eine Chance, diese in der Performance zu übertreffen, so die Theorie.

Die Praxis bestätigt nicht die Theorie

Sind fleißige Fondsmanager also immer die besseren Fondsmanager? Wäre ein hoher Active Share ein Qualitätsmerkmal, das die Investition in einen bestimmten Fonds sinnvoller erscheinen ließe als die Investition in einen vergleichbaren Fonds mit einem niedrigerem Active Share?

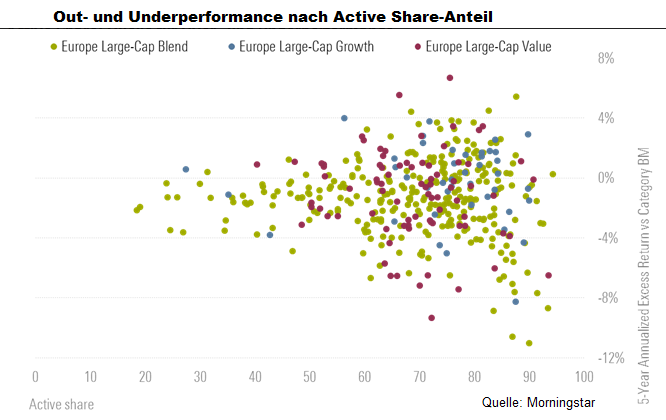

Eine aktuelle Untersuchung stellt das infrage: So zeigt die Morningstar-Studie „Active Share in European Equity Funds”, dass Fonds mit einem hohem Active Share nicht notwendigerweise besser performen als solche mit niedrigerem Wert. Im Gegenteil: Die Ergebnisse zeigen, dass sich mit dem Active Share auch das Risiko erhöht. So zeigt die Grafik unten die Verteilung der Out- beziehungsweise Underperformance gegenüber dem jeweiligen Vergleichs-Index seit Januar 2010 (y-Achse), sowie den Active Share der jeweiligen Fonds (x-Achse).

Auffällig ist vor allem, dass unter den Fonds mit dem höchsten Active Share sowohl die besten als auch die schlechtesten Fonds sind. Mit einem höheren Active Share steigt also vor allem die Streuung der Renditen. Als Qualitätsmerkmal taugt diese Kennzahl deshalb wohl eher nicht.

Ein Verweis auf die historischen Renditen von Fonds bei gleichzeitigem Verweis auf die eingesetzte Volatilität scheint unter diesem Gesichtspunkt vermutlich nach wie vor das bessere Verkaufsargument zu sein. Auch wenn dies erst im Rückspiegel zu beurteilen ist.

(MvA)

Diesen Beitrag teilen: