Metzler: Stabiles Konjunkturumfeld - Weltwirtschaft in guter Verfassung

Die Konjunkturdaten zeigen, dass die Weltwirtschaft weiter wächst. Zwar fallen die Arbeitslosenquoten. Die in der späten Phase eines Konjunkturzyklus steigenden Löhne und Verbraucherpreise würden dieses Mal jedoch länger auf sich warten lassen, meint Edgar Walk, Chefvolkswirt Metzler Asset Management.

25.08.2017 | 15:36 Uhr

Die Weltwirtschaft befindet sich derzeit in einem stabilen und synchronen Aufschwung, wie die Konjunkturdaten in der kommenden Woche bestätigen dürften. Das Highlight sind dabei die Einkaufsmanagerindizes (Freitag) im August, die schon in dieser Woche im Rahmen der ersten Schätzung positiv überraschten. Darüber hinaus wird noch der Geschäftsklimaindex der EU-Kommission (Mittwoch) veröffentlicht. Im Endeffekt signalisieren die Konjunkturdaten damit, dass die Weltwirtschaft ungebrochen über ihrem Potenzial wächst.

Folge: Eine tendenziell sinkende Arbeitslosigkeit

Wenn die gesamtwirtschaftliche Nachfrage schneller wächst als das Angebot, müssen die Unternehmen zusätzliche Stellen schaffen, um die Nachfrage zu befriedigen. Die Folge sind in der Tendenz fallende Arbeitslosenquoten in Japan (Dienstag), in der Eurozone (Donnerstag) sowie in den USA (Freitag). Die Nachfrage kann jedoch nur solange schneller als das Angebot wachsen, wie es unbeschäftigte Arbeitskräfte auf dem Arbeitsmarkt gibt. Je weniger von ihnen verfügbar sind, desto höhere Löhne müssen die Unternehmen bieten, um Arbeitskräfte zu finden. Dementsprechend dürfte sich das US-Lohnwachstum (Freitag) nach einer mehrmonatigen Schwächephase im August wieder etwas beschleunigt haben. Das übliche spätzyklische Lohn- und Inflationswachstum scheint in diesem Zyklus deutlich länger auf sich warten zu lassen als in vergangenen Phasen.

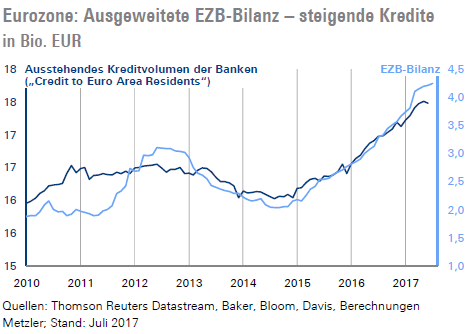

EZB-Geldpolitik und Kreditvergabe der Banken

Der Präsident der Europäischen Zentralbank (EZB), Mario Draghi, wies in dieser Woche in seiner Rede in Lindau auf einen interessanten Effekt des Quantitative Easing (QE) hin: So seien die Banken aufgrund verschiedener Faktoren wie Eigenkapitalvorschriften in ihrer Bilanzexpansion beschränkt. Dadurch dass die EZB den Banken Anleihen abkaufen würde, hätten diese wiederum bei unveränderter Bilanzgröße Spielraum, neue Kredite zu vergeben. Ein kurzer Blick auf den Zusammenhang zeigt, dass tatsächlich die Bankkredite der EZB-Bilanz zu folgen scheinen.

Damit zeigen sich aber auch die mit QE verbundenen Risiken: Wenn die Zentralbank den Geschäftsbanken quasi Investments in sichere Anleihen „wegnimmt“, sind die Banken unter Umständen gezwungen, zu „riskante“ Kredite zu vergeben, was wiederum die nächste Finanzkrise auslösen könnte. Unseres Erachtens darf QE daher nur ein sparsam und kurzfristig eingesetztes geldpolitisches Instrument sein.

Aufgrund der anhaltenden EZB-Bilanzexpansion und der guten Konjunktur dürfte die Kreditvergabe (Montag) im Juli merklich gestiegen sein. Eine steigende Kreditvergabe geht tendenziell mit einer steigenden Inflation (Donnerstag) einher. Auch wenn es diesmal länger dauert – die Inflation befindet sich auf einem moderaten Aufwärtstrend.

Der komplete Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: