- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Widersprüchliches aus Europa

| Widersprüchliches aus Europa | |

| 03/2018 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Die Stimmung in Europa hat sich zum Positiven gedreht. Aber ist das auch nachhaltig?

28.03.2018 | 11:54 Uhr

- Die Stimmung in der europäischen Gemeinschaft hat sich gebessert. Es gibt gute Argumente, dass die Eurokrise zu Ende geht.

- Das Bild ist aber nicht ungetrübt. Die Kapitalflucht aus den Peripherieländern geht unverändert weiter. In Italien haben die europakritischen Parteien eine Mehrheit erreicht.

- Es wird schwieriger in Europa, auch bei der geplanten Vertiefung der Währungsunion.

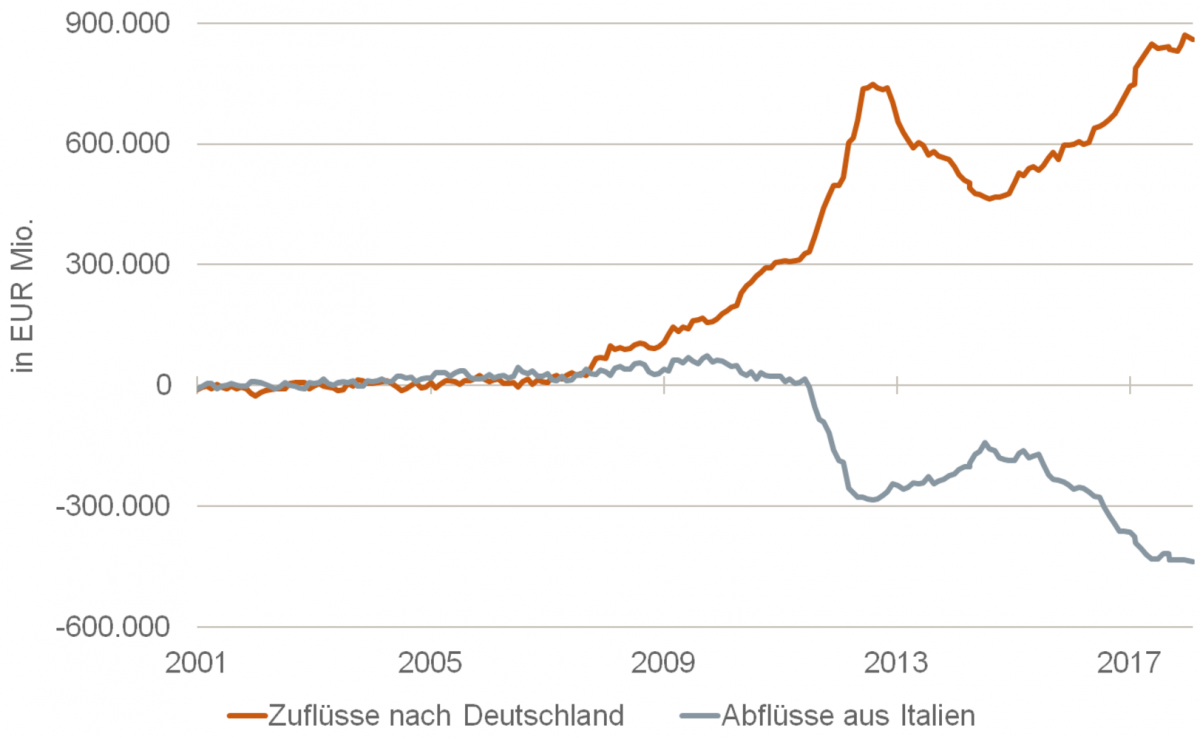

Jeweils zur Monatsmitte veröffentlicht die Bundesbank eine Statistik, die in der Öffentlichkeit wenig beachtet wird, die es aber in sich hat. Sie zeigt die Beträge, mit denen die Mitglieder der Währungsunion über das Europäische Zahlungsverkehrssystem bei der Bundesbank in der Kreide stehen. Im Februar waren es netto EUR 914 Mrd. Das waren EUR 32 Mrd. mehr als im Januar und EUR 100 Mrd. mehr als vor einem Jahr. Als ich die Zahl in der letzten Woche sah, erschrak ich. Erzählt sie doch eine ganz andere Geschichte als die, die man derzeit überall zur Währungsunion hört.

Nach der offiziellen Story steht die Gemeinschaft im Augenblick so gut da wie schon lange nicht mehr. Das Wachstum ist hoch. Die Arbeitslosigkeit geht zurück. Die Preissteigerung ist zwar noch nicht da, wo sie sein sollte. Die Gefahr der Deflation ist aber gebannt. Die Europäische Zentralbank baut ihre ultralockere Geldpolitik Stück für Stück ab. Auf den Devisenmärkten strotzt der Euro nur so vor Kraft. Das hängt auch damit zusammen, dass sich das Ansehen der Europäer in der Welt gebessert hat. Amerikanische Anleger kaufen wieder europäische Aktien und Bonds. Bei der Verbesserung spielt auch eine Rolle, dass es bei den viel zitierten Reformen vorangeht. Irland, Portugal und Spanien wurden aus den Anpassungsprogrammen des ESM (European Stability Mechanism) "entlassen". Sie zahlen zum Teil schon Kredite zurück, die sie in der Krise erhalten hatten. Griechenland steht kurz vor dem Auslaufen der letzten Kredittranche.

Wichtig ist auch, dass Frankreich die Modernisierung seines Arbeitsmarkts tatkräftig in Angriff genommen hat. Das alles deutet darauf hin, dass die Eurokrise zehn Jahre nach dem Beginn endlich zu Ende gehen könnte. Die Politiker fangen schon wieder an, über neue Projekte in der Gemeinschaft nachzudenken. Die Europäische Kommission wünscht sich eine Erweiterung der EU um die Länder des West-Balkans. Bulgarien soll der Währungsunion beitreten. Beides halte ich persönlich für viel zu früh. Die Finanzminister wünschen sich eine Vertiefung der Integration. Die Bankenunion soll durch eine gemeinsame Einlagensicherung weitergeführt werden. Die Kapitalmarktunion soll in Angriff genommen werden.

Dazu kommen die bekannten Projekte eines europäischen Finanzministers, eines zusätzlichen Investitionsbudgets für die Euroländer und die Weiterentwicklung des ESM zu einem Europäischen Währungsfonds. In diese Euphorie platzen nun die neuen Zahlen der Bundesbank. Sie zeigen, dass die Welt in Europa doch nicht so heil ist. Das Vertrauen in der Eurozone ist nach wie vor gestört. Kapital flüchtet weiter aus den Peripherieländern (vor allem Italien und Spanien). Von einer Verbesserung ist hier nichts erkennbar. Im Gegenteil, die Situation wird schlimmer (siehe Grafik).

Die Zahlen sind auch deshalb überraschend, weil die EZB etwas ganz anderes prognostiziert hatte. Aus ihrer Sicht waren die Kapitalflüsse innerhalb der Währungsunion eine Folge ihrer Wertpapierkäufe auf den Märkten. Wenn diese Käufe ausliefen, müssten deshalb auch die Kapitalflüsse aufhören. Nun haben sich diese Käufe in den letzten zwölf Monaten von EUR 80 Mrd. auf EUR 30 Mrd. mehr als halbiert. Eine Abnahme der Kapitalflucht ist aber nicht zu erkennen. Noch etwas kommt hinzu: Die letztverfügbaren Zahlen beziehen sich auf den Februar. Das war also noch vor den italienischen Wahlen.

Dass die europakritischen Parteien bei diesen Wahlen eine Mehrheit erreicht haben, dürfte kaum zu einer Beruhigung der Situation beigetragen haben. Es ist eher zu vermuten, dass die Kapitalflucht aus Italien noch weiter zunimmt. Dies vor allem in dem Fall, dass sich die rechte Lega mit der linken 5-Sterne-Bewegung zu einer gemeinsamen Regierung zusammentun sollten. Im Übrigen hat die Europäische Zentralbank selbst gerade in den letzten Wochen immer wieder darauf hingewiesen, dass die Verbesserungen bei Wachstum, Beschäftigung und Inflation in der Gemeinschaft noch keineswegs gesichert sind. Sie sind vielmehr in erster Linie durch die ultralockere Geldpolitik bedingt. Wenn die Geldpolitik jetzt zu früh gestrafft würde, so die EZB, könnte es mit den Verbesserungen schnell vorbei sein. Das ist der Grund, weshalb sie sich bei der Normalisierung der Geldpolitik so viel Zeit lässt.

Meine Schlussfolgerung: Europa steht im Augenblick nicht so gut da, wie es in der Öffentlichkeit dargestellt wird. Es mag zwar sein, dass sich Frankreich und Deutschland in den nächsten Wochen auf eine Reformagenda für die Währungsunion einigen. Das heißt aber noch lange nicht, dass das dann auch realisiert wird. Zum einen haben die nordischen Länder schon Opposition angemeldet. Wenn dann noch Italien als drittgrößte Volkswirtschaft des Euroraums einen europakritischeren Kurs fahren sollte, sind die Einigungschancen noch geringer. Ich kann mir zwar nicht vorstellen, dass Rom aus der Währungsunion ausscheidet. Ebenso unwahrscheinlich kommt es mir aber vor, dass es sich der notwendigen fiskalpolitischen Disziplin unterwirft.

Für den Anleger

Wenn meine Einschätzung richtig ist, dann wird die Euphorie in Europa so nicht anhalten. Es wird schwieriger. Das wird sich auch an den Märkten zeigen. Der Euro wird trotz aller Unsicherheit mit der Politik Donald Trumps nicht mehr so stark aufwerten. Die Zinsen werden nicht so steigen, wie viele dies derzeit für angemessen halten. Auch an den europäischen Aktienmärkten wird es nicht die Kurssteigerungen geben, auf die viele hoffen.

Diesen Beitrag teilen: