M&G: Die zwei Gesichter des EZB-Anleihenkaufprogramms

Das EZB-Kaufprogramm nützt vor allem Versorger- und Konsumgüteranleihen – und bringt sie in Gefahr

15.05.2017 | 10:18 Uhr

(Foto: Wolfgang Bauer, M&G)

Die Risikoprämien für europäische Unternehmensanleihen guter Bonität sind seit März 2016 um mehr als 40 Basispunkte geschrumpft. Zu einem großen Teil liegt dies am Anleihekaufprogramm der EZB, die seit Juni 2016 monatlich für rund 7,5 Milliarden Euro Unternehmensanleihen aufgekauft und damit die Kurse in die Höhe getrieben hat. „Die EZB hat den Markt für Unternehmensanleihen verzerrt, denn die aktuell engen Credit Spreads spiegeln oftmals nicht das tatsächliche Kreditrisiko wider“, sagt Wolfgang Bauer, Fondsmanager im Anleiheteam von M&G Investments (Foto anbei).

Nach Bauers Einschätzung könnten die Kurse der mehr als 900 Unternehmensanleihen in Euro, die unter diesen Teil des EZB-Kaufprogramms fallen, demnächst unter Druck geraten. Ende 2016 kündigte die Zentralbank an, ab April ihre monatlichen Käufe insgesamt zu reduzieren. Neben Unternehmensanleihen betrifft dies vor allem Staatsanleihen, aber auch Pfandbriefe und Verbriefungen. Wolfgang Bauer beobachtet schon seit Jahresbeginn einen Rückgang der EZB-Käufe im Unternehmenssektor: „Aktuell liegt das Volumen nur noch bei etwa 5,6 Milliarden Euro im Monat. Wenn die Käufe weiter zurückgefahren oder sogar ganz eingestellt werden, ist dieses Segment besonders verlustanfällig.“

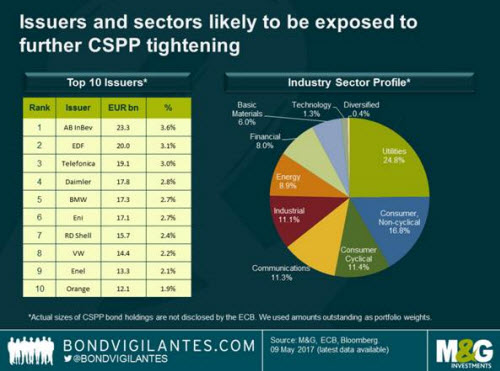

Manche Anleihen haben vom Kaufprogramm besonders stark profitiert. Nach einer aktuellen M&G-Analyse dürften dies vor allem Emittenten wie die Brauereigruppe Anheuser-Busch InBev, der Versorgungskonzern EDF und die Telefongesellschaft Telefónica sein sowie Anleihen von Versorgungsunternehmen und der Konsumgüterbranche (siehe Grafik). Mit Daimler, BMW und Volkswagen zählen auch deutsche Unternehmen zu den größten Nutznießern. Gerade diese Anleihen könnten sich schlechter als der Sektordurchschnitt entwickeln, wenn die Nachfrage durch die EZB geringer und schließlich wegfallen würde. „Im M&G (Lux) Absolute Return Bond Fund haben wir deshalb verstärkt in Anleihen investiert, die nicht von der EZB gekauft werden“, sagt der Fondsmanager. Dabei handele es sich beispielsweise um nachrangige Tier2-Versicherungsanleihen, Hybridanleihen von Industrieunternehmen sowie Reverse Yankees, also in Euro denominierte Unternehmensanleihen, die von US-Unternehmen ausgegeben werden.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: