Capital Group: Risiko durch Kompromisse bei der Anleihequalität

US-Anleihenfonds sind recht stark mit Aktien korreliert. Dadurch kann es zu höheren Verlusten kommen, wenn Aktien fallen. Langfristig haben diese Fonds Portfolios mit höheren Durchschnittsratings nicht hinter sich gelassen. Da die Credit-Spreads eng sind, muss man das Aktienrisiko diversifizieren.

22.01.2018 | 10:39 Uhr

Seit Langem gelten USAnleihen als eine der stabilsten Asset klassen, handelt es sich doch überwiegend um Qualitäts Staatsanleihen und InvestmentgradeUnternehmensanleihen. Da aber die Zinsen seit der Finanzkrise 2008 kontinuierlich gefallen sind, setzen jetzt viele Investoren auf USAnleihen mit niedrigeren InvestmentgradeRatings (BBB/Baa und leicht darüber). Auch in High Yield (BB/Ba und darunter) wurde viel investiert, um höhere laufende Erträge zu erzielen. In den letzten Jahren hat man damit tatsächlich oft höhere Renditen und attraktive Erträge erwirtschaftet, allerdings um den Preis einer engeren Korrelation mit Aktien. Was können Investoren tun, um interessante Erträge und Diversifikation gleichermaßen zu erreichen? Und, allgemeiner gefragt: Welche Rolle sollten Anleihen in einem Portfolio spielen?

Hier hilft ein Blick in die Vergangenheit. Für unsere Analyse haben wir die Fonds der MorningstarKategorie „Bond Fund Intermediate“ in vier Quartile unterteilt, die monatlich auf Grundlage der gleitenden Dreijahreskorrelation mit dem Standard & Poor’s 500 Composite Index angepasst werden.

* Stand 31. Dezember 2016. Quelle: Capital Group

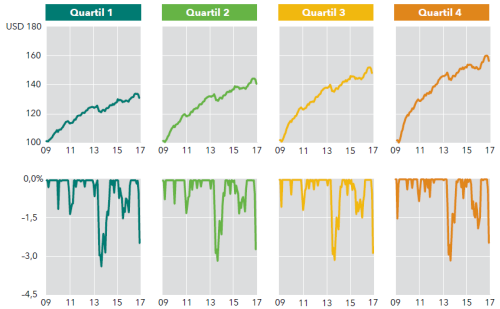

Das oberste (erste) Quartil enthält die Anleihenfonds mit den höchsten Durchschnittsratings. Sie haben eine durchschnittliche Korrelation mit Aktien von 0,05 und sind zu weniger als 3% in High Yield investiert. Das unterste (vierte) Quartil besteht aus Anleihenfonds, die in Papiere mit besonders niedrigen Ratings investieren. Ihre Korrelation mit Aktien liegt bei 0,42, und sie bestehen zu fast 12% aus Anleihen ohne InvestmentgradeRating.

Die Fonds des untersten Quartils (mit der geringsten Kreditqualität) sind seit der Finanzkrise besonders erfolgreich. Von 2009 bis 2016 haben sie sich jedes Jahr um durchschnittlich 2,6 Prozentpunkte besser entwickelt als die Fonds aus dem ersten Quartil (und um 1,6 Prozentpunkte besser als die Fonds aus dem zweiten). Als 2013 bekannt wurde, dass die Fed ihre Anleihenkäufe zurückführen will und die Märkte in Aufruhr gerieten, verloren die Fonds aus dem vierten Quartil 3,8%. Die Fonds aus dem ersten Quartil (mit den höheren Ratings) gaben um 4,1% nach. In dieser Zeit, als man also vor allem höhere Zinsen fürchtete, halfen Unternehmensanleihen, das Zinsrisiko zu diversifizieren.

Aktuelle Risiko- und Ertragseigenschaften: 2009–2016

Oben: Entwicklungeiner Anlagevon 100 USD,investiert imJanuar 2009

Unten: VerlusteVerlust (Höchststandbis Tiefststand)Jan. 2009 bisDez. 2016

Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Nur zur Illustration.

Quelle: Morningstar Wir ordnen alle Fonds der Morningstar-Kategorie „Bond Fund Intermediate“ gleichgewichtet den vier Quartilen zu, und zwar auf der Grundlageihrer gleitenden Dreijahreskorrelation mit dem S&P 500. Die Quartile werden monatlich angepasst. Gezeigt wird der maximale Verlust vomHöchst- bis zum Tiefststand.

Diesen Beitrag teilen: