- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Sind KGV-Bewertungen nutzlos?

Aktienmärkte können über viele Jahre hinweg überbewertet sein. Sind damit Bewertungsaussagen für Anleger nutzlos? Ganz und gar nicht.

08.03.2017 | 09:07 Uhr

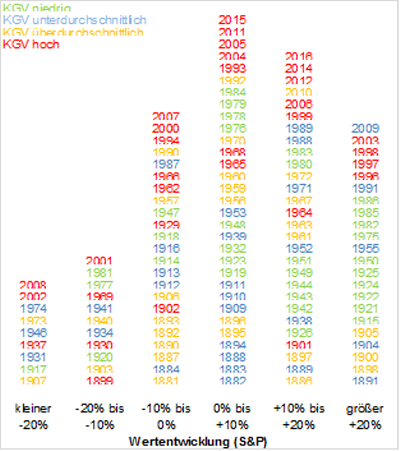

Betrachten wir die jährlichen Aktienmarktrenditen seit 1881. Sortiert man die Kalenderjahre nach hohen bzw. niedrigen Wertentwicklungen und markiert dabei die Jahre mit niedriger Bewertung (KGV) grün und hoher Bewertung rot, dann ergibt sich nachfolgendes 4-Farben-Histogramm:

Quelle: MARS Asset Management, http://www.econ.yale.edu/~shiller/data.html, Aktienmarkt: S&P 500 in USD

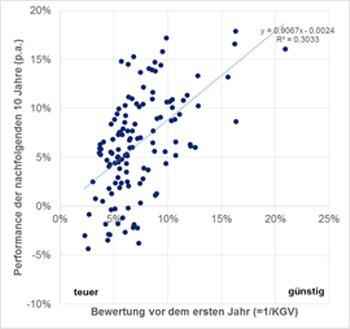

Aktienmärkte erzielen offensichtlich hohe Wertentwicklungen, wenn die Bewertung (KGV) niedrig ist. Die größten Verluste werden dagegen in den Kalenderjahren erzielt, in denen ein hohes Kurs-Gewinn-Verhältnis vorliegt. Doch keine Regel ohne Ausnahme. In vielen Jahren korrespondieren Wertentwicklungen und Bewertungen nicht miteinander. So stiegen in den Jahren 1996 bis 1999 Aktienmärkte trotzt hoher Bewertung kräftig, während 1917 trotzt eines niedrigen KGV kräftige Kursverluste auftraten. Auf lange Sicht von 10 Jahren besteht jedoch ein unbestreitbarer Zusammenhang zwischen Bewertungen und Performance.

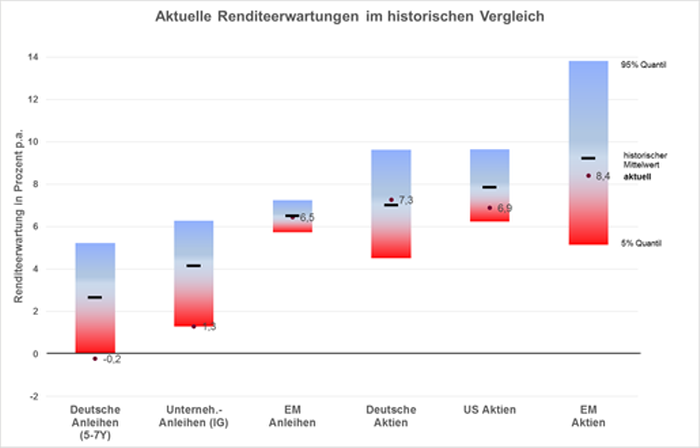

Für Anleger stellt sich bei der Asset-Auswahl jedoch die Frage nach der relativ attraktivsten Rendite bzw. welche der Zitronen am stärksten ausgequetscht ist. Und hier sehen die impliziten Renditeerwartungen im historischen Vergleich aktuell wie folgt aus:

Quelle: MARS Asset Management, eigene Berechnungen, Thomson Reuters

Aktuell sind die Renditeerwartungen deutscher Staatsanleihen und Unternehmensanleihen guter Bonität unterhalb der historischen Spannweite und stellen Extremwerte im sogenannten 0-5% Quantil aller historischen Beobachtungen dar. Innerhalb der Anleihen können nur die Emerging Market Staatsanleihen in lokaler Währung mit Renditeerwartungen auf Höhe des historischen Mittels aktuell überzeugen.

Deutsche Aktien haben eine aktuelle jährliche Renditeerwartung von 7,3 Prozent, die anhand eines internen Residual Income Modells ermittelt wurde. Dieser Wert liegt – im Gegensatz zu den Anleihen – sogar über dem historischen Mittelwert der letzten Jahrzehnte. Derzeit werden die Risiken deutscher Aktien somit mit höheren Renditeaufschlägen bezahlt als in der Vergangenheit. Auch im Vergleich zu den anderen Aktienregionen wie den USA und Schwellenländern stehen deutsche Aktien derzeit gut da.

FAZIT: Das Bewertungsniveau bestimmt die langfristige Renditeerwartung. Das heißt, einem hohen KGV folgen üblicherweise eher magere Aktienmarktrenditen auf Sicht von 10 Jahren und umgekehrt. Doch im relativen Vergleich sind Aktien, insbesondere deutsche Aktien, aktuell nicht überbewertet, da die aktuellen Renditeerwartungen mit 7 bis 8 Prozent im Jahr im historischen Mittel liegen.

Diesen Beitrag teilen: