- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Bond Vigliantes: ESG-Analyse trägt zu Renditeverbesserung bei

| Kann eine ESG-Analyse zu einer Renditeverbesserung bei Hochzinsanleihen beitragen? | |

| 2/2018 | |

| Li Yu | |

| M&G Investments (Website) |

Download Kommentar @ Feedback an Redaktion

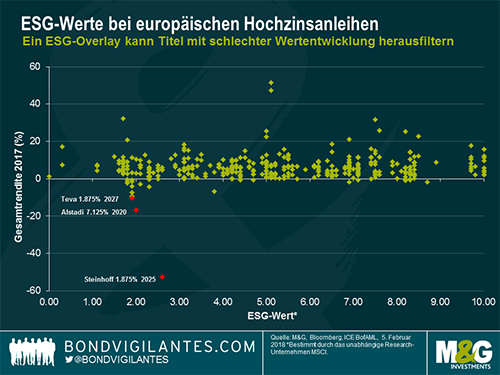

Laut MSCI waren einige Anleihen im European High Yield Index mit der schlechtesten Wertentwicklung 2017 schwach in puncto Umwelt, Soziales und Governance (ESG) auf. Besteht ein Zusammenhang zwischen schlechten ESG-Kennzahlen und der Wertentwicklung?

14.02.2018 | 10:20 Uhr

Um die Antwort darauf zu finden, analysierten wir von den 365 Anleihen im europäischen Hochzinsmarkt, die über ein ESG-Rating von MSCI verfügen, die Gesamtrenditen aus dem Jahr 2017. Das Ergebnis unserer Analyse war eine Korrelation von weniger als 0,1, was nahelegt, dass zwischen den Erträgen und den ESG-Werten keine Korrelation vorhanden war.

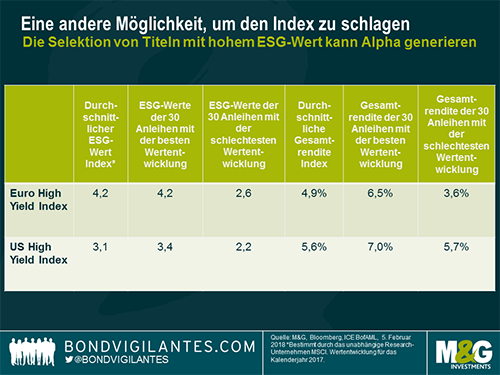

Doch trotz der weiten Dispersion der Anleihen in der oben dargestellten Grafik ist es unverkennbar, dass die drei Anleihen mit der schlechtesten Wertentwicklung allesamt auch schlechte ESG-Werte haben. Nach Ausweitung der Analyse auf die 30 Anleihen mit der schlechtesten Gesamtrendite, stellten wir fest, dass der indexgewichtete durchschnittliche ESG-Wert dieser Anleihen bei lediglich 2,6 auf einer Skala zwischen 1 und 10 lag, während der gewichtete Durchschnitt des Index bei 4,2 liegt. Im Gegensatz dazu kamen die 30 Anleihen mit der besten Wertentwicklung über den gleichen Zeitraum ebenso wie der Index auf einen gewichteten Durchschnitt von 4,2. Es scheint einen Zusammenhang zwischen den Anleihen mit der schlechtesten Wertentwicklung und schwachen ESG-Werten zu geben, obwohl auch erwähnt werden sollte, dass es sich um eine kleine Stichprobe handelt.

Sortiert man den Index nach ESG-Werten, dann erzielten die 30 Anleihen mit den höchsten ESG-Ratings eine gewichtete durchschnittliche Gesamtrendite von 6,5%. Umgekehrt erwirtschafteten die 30 Anleihen mit den niedrigsten ESG-Werten auf der gleichen Basis 3,6%. Der Index erzielte im Vergleich dazu 4,9%, was impliziert, dass ein ESG-Filter für ein Portfolio mit europäischen Hochzinsanleihen dafür gesorgt hätte, dass Anleger im Jahr 2017 eine signifikante Outperformance gegenüber dem Index hätten erreichen können.

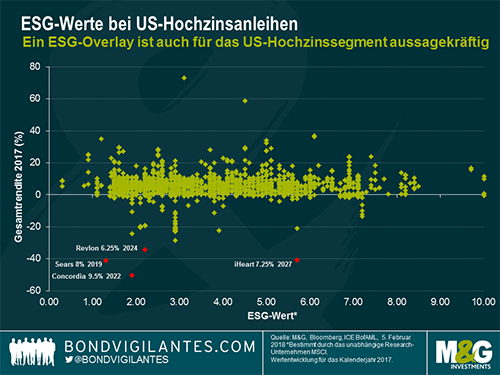

Der US-Index zeigte ein ähnliches Muster wie der europäische Index. Auch hier wiesen die Anleihen mit der schlechtesten Wertentwicklung niedrige durchschnittliche ESG-Werte auf.

Auf Grundlage dieser Analyse scheint es, als bestünde zwischen ESG-Werten und der Gesamtrendite von Hochzinsanleihen keine starke Korrelation. Dies könnte jedoch auf die Struktur der Renditeverteilung im Hochzinssegment letztes Jahr zurückzuführen sein. Die meisten Anleihenrenditen waren in einem Umfeld mit relativ niedriger Volatilität in einer sehr engen Spanne konzentriert, mit Ausnahme eines „Fat Tails“, der auf einigen deutlich negativen Renditen basiert (oder anders gesagt: die Asymmetrie der Renditen in einem Umfeld mit engen Spreads zeigte eine leptokurtische Neigung). Das deutet darauf hin, dass uns eine traditionelle Korrelationsanalyse vielleicht keine aussagekräftigen Erkenntnisse liefert.

Nichtsdestotrotz ist erkennbar, dass ein ESG-Filter eine gewisse Prognosefähigkeit zu besitzen scheint, um Titel mit einer unterdurchschnittlichen Wertentwicklung zu vermeiden. Auf diese Weise kann eine ESG-Analyse Anleger dabei unterstützen, einige der idiosynkratischen Risiken zu vermeiden, die am Markt für hochverzinsliche Unternehmensanleihen existieren.

Diesen Beitrag teilen: