- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Die Normalisierung im "Euro der 18"

| Die Normalisierung im "Euro der 18" | |

| 07/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Nach den Turbulenzen mit der Griechenlandkrise kocht in der Öffentlichkeit jetzt wieder die grundsätzliche Kritik am Euro hoch. Renommierte Ökonomen vor allem im Ausland setzen keinen Cent mehr auf die Gemeinschaftswährung.

22.07.2015 | 09:36 Uhr

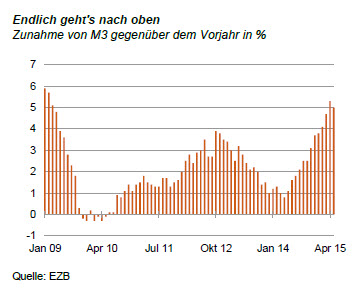

- Erstmals seit der großen Finanzkrise steigt die Geldmenge M3 im Euroraum wieder stärker an.

- Das ist auf das zunehmende Kreditgeschäft vor allem der Banken in Südeuropa zurückzuführen.

- Es ist ein gutes Zeichen. Die Geldpolitik der Europäischen Zentralbank beginnt zu wirken. Der Euro steht wieder auf gesünderen Füßen.

Sie sei eine Missgeburt. Dabei wird übersehen, dass sich just in diesem Moment und unabhängig von Griechenland im Euro einiges zum Besseren wendet. Worum geht es? Über lange Zeit haben wir uns beklagt, dass die monetären Mechanismen in Europa nicht funktionieren. Die Europäische Zentralbank hat die Zinsen bis auf fast Null gesenkt. Sie pumpte jede Menge Liquidität in die Märkte. Das Geld kam jedoch nicht in der Wirtschaft an

Nach wie vor lag die Inflation kaum über Null. Unternehmen vor allem in Südeuropa bekamen keinen oder nur schwer Kredit. Stattdessen floss das Geld der Zentralbank in die Banken und in die Finanzmärkte. Aktien- und Rentenkurse haussierten. Statt die Wirtschaft anzukurbeln und Arbeitsplätze zu schaffen, entstanden zum Teil horrende Gewinne an den Kapitalmärkten. Hier lag ein Grund für die Schieflage in der Einkommens- und Vermögensverteilung, über die sich die Menschen beklagen. All das erklärt, warum die EZB in der Öffentlichkeit so oft kritisiert wird.

Hier ändert sich jetzt etwas. Das Geld, das die Zentralbank schafft, kommt mit einem Mal doch in der Wirtschaft an. Zeichen dafür ist, dass die Geldmenge M3, die das Geld in der Hand der Unternehmen und der privaten Haushalte misst, inzwischen wieder kräftig zunimmt (siehe Grafik).

Zuerst sah man das als einen vorübergehenden Ausreißer an. Nachdem es jetzt aber schon ein Jahr anhält, kann man es nicht mehr so einfach beiseite wischen. Die erreichte Wachstumsrate von M3 ist mit 5 % gegenüber Vorjahr auch von der Größenordnung beachtlich. Sie ist größer als die Zunahme des nominalen Sozialproduktes (3 %). In früheren Jahren hätte die Zentralbank eine solche Expansion kritisch gesehen und sich überlegt, ob sie nicht einen restriktiveren Kurs einschlagen müsse. Schließlich ist M3 in den Augen der Zentralbank nicht nur irgendeine Größe. Ihre Zuwachsrate hat für sie eine Art Indikatorfunktion für das Erreichen der Geldwertstabilität.

Entscheidend für diesen Wandel sind die Kredite an Wirtschaft und Private. Sie gehen nicht mehr zurück, sondern fangen an, wieder langsam anzusteigen (zuletzt 1 % gegenüber Vorjahr). Das ist zwar noch ein zartes Pflänzchen, aber immerhin. Kredite sind nun einmal der Mechanismus, mit dem das Geld der Zentralbank in den Wirtschaftskreislauf gelangt. Diese Transmission hat lange nicht funktioniert. Jetzt fängt sie an wieder zu greifen.

Das ist wichtig. Es zeigt, dass die Griechenlandkrise die Mechanismen der Geldpolitik in der Währungsunion nicht kaputt gemacht hat. Die "Währungsunion der 18" (also ohne Athen) funktioniert. Sie wächst langsam aus der Krise heraus. Sie ist besser und vor allem robuster, als viele das gedacht haben. Die Krise hat die Länder sogar noch mehr zusammengeschweißt. Das kann auch eine Perspektive für Griechenland sein. Es wird, wenn es seine Probleme gelöst hat, wieder aktiv an einer gestärkten Union teilnehmen können.

Das höhere Wachstum von M3 zeigt aber auch, dass die Wertpapierkäufe der EZB trotz aller Unkenrufe doch wirken. Banken nutzen das Geld, das sie durch die Wertpapierverkäufe an die Zentralbank erhalten, um mehr Kredite zu geben.

Schließlich zeigt die Entwicklung, dass sich die Zurückhaltung gerade der Banken in Südeuropa zu lösen beginnt. Sie werden wieder aktiv. Die Unsicherheiten nach dem Bankenstresstest und der Erhöhung der Kapitalanforderungen gehen zurück. Ein Zeichen dafür sind die steigenden Aktienkurse dieser Institute. Der Kurs der Aktie von Intesa Sanpaolo ist in den letzten drei Monaten um über 15 % gestiegen.

Von all dem profitiert am Ende auch die Konjunktur. Die leichte Erholung bei der Entwicklung des realen Sozialproduktes in den letzten Monaten wird durch bessere Fundamentaldaten unterfüttert. Das kann optimistischer machen für die Zukunft. Mit einer zeitlichen Verzögerung wird es sich auch in steigender Beschäftigung zeigen.

Manche sagen, dass jetzt Inflationsgefahren am Horizont auftauchen könnten. Wenn die Geldmenge schneller als das nominale Sozialprodukt zunimmt, dann erhöht sich die Kassenhaltung in der Volkswirtschaft. Das ist in Ländern wie Deutschland, wo die Kapazitäten weitgehend ausgelastet sind, tatsächlich nicht unproblematisch. Im Euroraum insgesamt gibt es jedoch noch viel ungenutzten Expansionsspielraum. Vor Inflation brauchen wir uns da zunächst noch keine Sorgen zu machen.

Für den Anleger ist es eine gute Nachricht, wenn sich die monetären Verhältnisse im Euroraum normalisieren. Das verbessert das Investitionsklima, erhöht das Wachstum und führt dazu, dass Anleger mehr Risiken nehmen können. Am Aktienmarkt kann es freilich vorübergehend zu Unsicherheiten kommen. Denn hier findet ein "Pferdewechsel" statt. Der Markt bekommt nicht mehr so viel Geld durch die direkte Ausweitung des Zentralbankgeldes. Stattdessen wird er zunehmend dadurch gestützt, dass die Konjunktur anspringt und die Unternehmensgewinne zunehmen. Letztendlich ist das aber eine gesündere Basis.

Diesen Beitrag teilen: