- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

BRIC-Staaten am Ende?

In letzter Zeit mehren sich die Stimmen, dass Investoren die Aktienmärkte der Emerging Markets, insbesondere der sogenannten BRIC-Staaten, d.h. Brasilien, Russland, Indien und China, meiden sollten. Unterstützt wird diese Aussage durch die signifikante Underperformance dieser Region in den letzten drei Jahren gegenüber den Industriestaaten. ...

05.08.2013 | 14:05 Uhr

In letzter Zeit mehren sich die Stimmen, dass Investoren die Aktienmärkte der Emerging Markets, insbesondere der sogenannten BRIC-Staaten, d.h. Brasilien, Russland, Indien und China, meiden sollten. Unterstützt wird diese Aussage durch die signifikante Underperformance dieser Region in den letzten drei Jahren gegenüber den Industriestaaten.

Selbst der Schöpfer des BRIC-Akronyms, der ehemalige Chefvolkswirt von Goldman Sachs, Jim O’Neill, stellt in seinem Gastkommentar im Handelsblatt vom 30. Juli 2013 ernüchternd fest, dass „[…] die BRIC-Geschichte in den vergangenen Jahren eher enttäuschend [war]“. Darüber hinaus bringen Medien wie der Economist Titelstorys über den Wirtschaftsabschwung der BRIC-Staaten, das Handelsblatt berichtet vom Ende der BRIC-Staaten als Hoffnungsträger für die Weltwirtschaft und selbst hier auf Fundresearch wurde über das Ende der BRIC-Story berichtet.

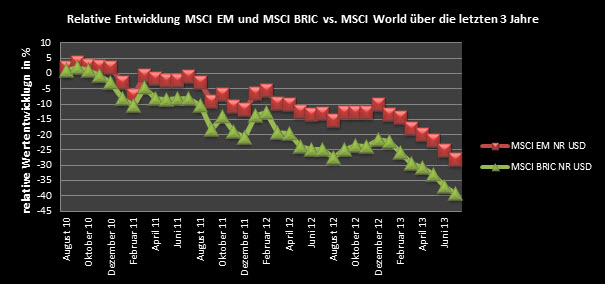

Bei Betrachtung der entsprechenden Aktienindizes fällt allerdings auf, dass die ganzen Kassandrarufe zum Ende der BRIC-Staaten reichlich spät kommen:

Quelle: Morningstar Direct

In den letzten drei Jahren weisen Schwellenländer insgesamt eine Underperformance gegenüber den Industriestaaten von knapp 30 Prozent, die BRIC-Staaten sogar von knapp 40 Prozent auf. Investoren wäre demnach mehr geholfen gewesen, wären all diese Warnungen bereits vor drei Jahren erschienen und nicht erst jetzt, nachdem das Kind in den Brunnen gefallen ist.

Nun stellt sich die Frage, folgt man als Investor der allgemeinen Untergangsstimmung oder nimmt man diese Gleichförmigkeit der von Medien und Fondsindustrie verbreiteten Meinung zum Anlass, gegen den Strom zu schwimmen und womöglich antizyklische Investitionen zu tätigen? Wie bereits in einem Inside-Artikel von April diesen Jahres dargelegt („Emerging Markets: Wachstum ist nicht alles“), spielt für den langfristigen Erfolg von Aktieninvestitionen das Bewertungsniveau beim Kauf eine wichtige Rolle. Und aus Bewertungssicht weisen die Emerging Markets inzwischen einen deutlichen Discount gegenüber den Industriestaaten auf, der sich zudem deutlich über ihrem historischen Durchschnitt bewegt. Während der MSCI World mit einem KGV von 16,3 (jeweils Stand Ende Juni 2013) bewertet wird, beträgt das Kurs-Gewinn-Verhältnis der Aktien des MSCI Emerging Markets nur 11,8. Das Kurs-Buchwert-Verhältnis spricht mit 1,9 vs. 1,5 ebenfalls eine deutliche Sprache. Die BRIC-Staaten weisen gegenüber dem breiten Schwellenländerindex noch einen zusätzlichen Bewertungsabschlag auf. Möglicherweise sind demnach all die negativen Wachstumsnachrichten bereits in den Kursen berücksichtigt und die Märkte weisen inzwischen, zumindest gegenüber den Industriestaaten, attraktive Niveaus auf?

Natürlich haben die Emerging Markets und insbesondere die BRIC-Staaten Probleme: Brasilien leidet unter Inflation und schwachem Wachstum. Russland unter seiner Abhängigkeit vom Energieexport und der grassierenden Korruption. Indien unter einer Regierung, die unfähig ist, notwendige Strukturreformen durchzuführen. Und China steht, wenn man diversen Medienberichten Glauben schenken soll, stets kurz vor dem kompletten Zusammenbruch des Immobilienmarktes und des Bankensektors. Aber all diese Punkte sind mehr oder weniger bekannt und damit in den Kursen der Aktienmärkte berücksichtigt. Die Stimmung zu Ungunsten der Emerging Markets schien noch nie größer zu sein wie aktuell. Die Chancen für eine mittel- bis langfristige Outperformance sehen daher nicht schlecht aus. Das heißt natürlich nicht, dass das gegenwärtig negative Sentiment kurzfristig nicht doch noch zu einer weiteren Underperformance der Schwellenländer führen kann. Aber langfristig orientierte Investoren sollten die aktuell große Bewertungslücke nutzen und beginnen, nach Fondsmanagern Ausschau zu halten, die auch in schwierigen Zeiten attraktive Wachstumsunternehmen in den Emerging Markets und / oder den BRICs identifizieren können.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: