Metzler: Über Zinsen und Schulden

Sorgen niedrige Zinsen für steigende Schulden, oder gilt der umgekehrte Zusammenhang?

11.08.2017 | 16:24 Uhr

Nordkorea-Krise mit unsicherem Ausgang

Der Nordkorea-Experte Brian Myers beschreibt das Regime in Pjöngjang im Handelsblatt-Interview als ein „rechtsextremes, ultranationalistisches Rassenregime wie in Deutschland unter den Nationalsozialisten, das den Endsieg verfolgt“ – also den Abzug der US-Truppen und eine Wiedervereinigung Koreas unter nordkoreanischer Führung. Es sei daher auch unmöglich, eine Verhandlungslösung für eine Friedensregelung zu finden, weil das nordkoreanische Regime dadurch seine Legitimation verlieren würde.

Einigen anderen politischen Analysten zufolge hat der Konflikt jedoch dadurch eine neue Dimension bekommen, dass die Nordkoreaner jetzt über Interkontinentalraketen und atomare Sprengköpfe verfügen und damit direkt die USA bedrohen können. Für die USA ist dies in der Vergangenheit immer eine „rote Linie“ gewesen. In der aktuellen Lage könnte deshalb eine weitere Provokation Nordkoreas einen Gegenschlag der USA auslösen, zumal die Glaubwürdigkeit der USA auf dem Spiel steht. Denn als Assad im Syrienkonflikt mit dem Einsatz von Chemiewaffen eine „rote Linie“ der USA überschritt, ohne dass Konsequenzen daraus folgten, wurde dies den USA als große Schwäche ausgelegt. Die Risiken einer Eskalation der aktuellen Krise sind also größer als in der Vergangenheit. Trotzdem bleibt es das wahrscheinlichere Szenario, dass Nordkorea von einer weiteren Eskalation absieht. Grundsätzlich scheint auch die einzige erfolgversprechende Strategie zu sein, Nordkorea mit Chinas Hilfe einzudämmen.

Über Zinsen und Schulden

Ohne Kredit gibt es kein Wirtschaftswachstum. In einer idealen Welt werden nur so viele Kredite vergeben, wie zur Finanzierung des Wirtschaftswachstums unbedingt notwendig sind, sodass die Verschuldung im Verhältnis zum Bruttoinlandsprodukt (BIP) konstant bleibt. In der realen Welt werden jedoch auch Kredite für unproduktive Zwecke wie den Kauf von existierenden Immobilien, für staatlichen Konsum und zur Finanzierung von „Zombie-Unternehmen“ vergeben, sodass die Verschuldung in % des BIP höher ist als in der idealen Welt. Ein starker Anstieg der Verschuldung in % des BIP bedeutet immer ein höheres Risiko von Zahlungsausfällen in der Zukunft und damit einer Finanzmarkt-krise.

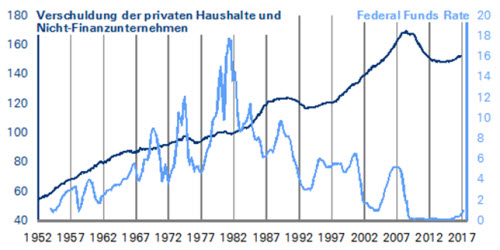

Seit der Finanzmarktkrise ist eine intensive Diskussion darüber entstanden, ob eine zu lockere Geldpolitik für den merklichen Anstieg der „unproduktiven Verschuldung“ verantwortlich war und ob die Notenbanken im Hinblick auf die erreichte hohe Verschuldung überhaupt noch die Zinsen anheben können, ohne eine Schuldenkrise auszulösen. Eine Möglichkeit, diese Fragen zu beantworten, ist die Verwendung des sogenannten Granger-Kausalitätstests In Differenzen wegen der Nichtstationarität beider Variablen.. Dieser Test zeigt, dass die private Verschuldung in den USA Hier nur am Beispiel der USA wegen der dort verfügbaren langen Zeitreihen. in der Vergangenheit auf die Zinspolitik der US-Notenbank reagiert hat. Die privaten Haushalte und die Unternehmen haben demnach die überwiegend sinkenden Zinsen für eine steigende Kreditaufnahme für unproduktive bzw. spekulative Zwecke genutzt. Ein statistischer Zusammenhang zwischen der privaten Verschuldung und der Zinspolitik der US-Notenbank konnte aber nicht festgestellt werden. In der Vergangenheit war die private Verschuldung offensichtlich kein Kriterium für die US-Zinspolitik.

USA: Niedrige Zinsen bewirkten einen Anstieg der privaten Verschuldung

Verschuldung in % des BIP und Federal Funds Rate in %

Quellen: Thomson Reuters Datastream, Baker, Bloom, Davis, Berechnungen Metzler; Stand: 30.6.2017

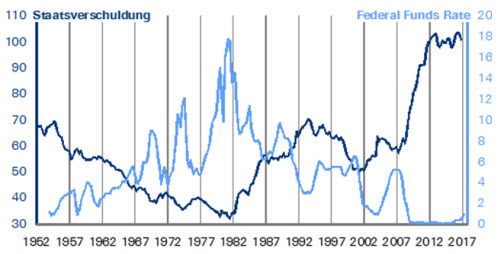

Ein Blick auf den Zusammenhang zwischen US-Leitzins und Staatsverschuldung zeigt interessanterweise genau das gegenteilige Bild. So war in der Vergangenheit das Zinsniveau kein Kriterium für den US-Staat, die Verschuldung zu erhöhen oder zu reduzieren. Für die US-Notenbank war dagegen die Staatsverschuldung laut dem Granger-Kausalitätstest durchaus ein wichtiges Kriterium für die Zinspolitik. Die seit 1982 tendenziell steigende US-Staatsverschuldung hat demnach auch zu den in der Tendenz fallenden US-Leitzinsen beigetragen.

USA: Die Höhe der Staatsverschuldung war ein Kriterium für die Zinspolitik der US-Notenbank

Staatsverschuldung in % des BIP und Federal Funds Rate in %

Quellen: Thomson Reuters Datastream, Baker, Bloom, Davis, Berechnungen Metzler; Stand: 30.6.2017

Im Endeffekt bestätigen die beiden Granger-Kausalitätstests damit einerseits das landläufige Bild, dass eine zu lockere Geldpolitik gefährlich ist, da zu billiges Geld zu Verschwendung einlädt. Die EZB sollte vor diesem Hintergrund ihre Geldpolitik so schnell wie möglich wieder normalisieren. Andererseits zeigt sich aber auch, dass die Notenbanken doch nicht völlig unabhängig von der Politik sind und die Höhe der Staatsverschuldung durchaus bei ihren Zinsentscheidungen berücksichtigen. In den USA dürfte aufgrund einer Staatsverschuldung von mehr als 100 % des BIP der Leitzinserhöhungszyklus kaum an Tempo gewinnen und weiterhin nur sehr langsam verlaufen. Darüber hinaus dürfte der Leitzins wahrscheinlich nicht viel höher als 2 % bis 3 % steigen.

Den nächsten Zinsschritt könnte die US-Notenbank jedoch schon im Dezember wagen, da ein kräftiger Anstieg der US-Einzelhandelsumsätze (Dienstag), ein Anstieg der US-Industrieproduktion (Donnerstag) und ein anhaltend hohe Niveau des Philadelphia-Fed-Index (Donnerstag) dafür sorgen dürften, dass die Erwartung einer Leitzinserhöhung im Dezember von derzeit etwa 37 % wieder in Richtung 50 % steigt. Auch das Protokoll der Fed-Sitzung vom Juli dürfte eine hohe Bereitschaft der Fed zu einem Zinsschritt im Dezember signalisieren. Zuletzt werden noch mit dem NAHB-Index (Dienstag), den Wohnungsbaubeginnen (Mittwoch) und den Wohnungsbaugenehmigungen (Mittwoch) drei wichtige Daten zum Immobilienmarkt veröffentlicht.

Bilanz der Rettungsmaßnahmen für europäische Länder

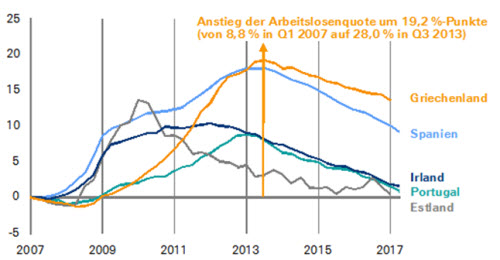

Nach Ansicht einiger Marktbeobachter begann die Finanzmarktkrise genau vor 10 Jahren mit den Zahlungsschwierigkeiten zweier US-Hypothekenfonds – eine Gelegenheit, eine erste Bilanz der Rettungsmaßnahmen für die europäischen Krisenländer zu ziehen. Diese Bilanz fällt überraschend positiv aus. So zeigt ein Blick auf die Entwicklung der Arbeitslosenquoten, dass diese in Irland, Portugal und Estland fast schon wieder das Vorkrisenniveau erreicht haben. Spanien ist mit einem positiven Beschäftigungstrend auf einem guten Weg, wobei die Arbeitslosenquote immer noch knapp 10 %-Punkte über dem Vorkrisenniveau liegt. Griechenland hinkt noch hinterher, konnte jedoch auch aufgrund von Bilanzmanipulationen die Krise für eine gewisse Zeit hinausschieben. Zuletzt zeigte Griechenland aber seit dem dritten Quartal 2013 auch eine kontinuierliche und moderate Verbesserung.

Die Krisenländer Estland, Irland und Portugal haben die Krise überwunden – Spanien ist auf einem guten Weg

Veränderung der Arbeitslosenquote in %-Punkten (Q1 2007 = 0)

Quellen: Thomson Reuters Datastream, Berechnungen Metzler; Stand: 31.1.2017

Das viel kritisierte Maßnahmenpakt aus Rettungsgeldern, schmerzhaften Sparmaßnahmen und Strukturreformen scheint doch viel besser als sein Ruf zu sein. Darüber hinaus scheint es der bessere Weg zu sein, die schmerzhaften Anpassungen so schnell wie möglich zuzulassen und nicht immer weiter in die Zukunft zu verschieben, wie der Vergleich Estland mit Griechenland zeigt.

Es ist jetzt wichtig, dass die Krisenländer in ihren Reform- und Sparanstrengungen nicht nachlassen. Die nächste Herausforderung für die Krisenstaaten ist der weitere Abbau der Staatsverschuldung, wobei Estland mit einer Staatsverschuldung von 10 % des BIP eine Ausnahme bildet. Irland konnte immerhin schon die Staatsverschuldung von 120 % des BIP im Jahr 2013 auf voraussichtlich 75 % des BIP in diesem Jahr reduzieren – wenn auch mit großer Hilfe einer Revision der BIP-Statistik. Aber auch Spanien verringerte die Staatsverschuldung kontinuierlich von 100,5 % des BIP 2014 auf vorrausichtlich 99 % des BIP in diesem Jahr, wobei hierbei noch größere Anstrengungen notwendig sind. Ähnliches gilt für Portugal mit einer Staatsverschuldung von voraussichtlich 128 % des BIP in diesem Jahr nach 130 % des BIP im Jahr 2016.

Die Konjunkturdaten dürften den Entschuldungsprozess in den kommenden Quartalen unterstützen. So dürfte die Industrieproduktion (Montag) in der Eurozone zwar im Juni einen kleinen Rücksetzer erlitten haben. Dennoch war das zweite Quartal von einem starken Anstieg geprägt, zumal die zweite Schätzung des BIP (Mittwoch) in der Eurozone sogar eine Revision nach oben zeigen könnte, während die Inflation (Donnerstag) die erste Schätzung von 1,3 % im Juli bestätigen dürfte.

Großbritannien: Werden langsam die negativen Folgen des bevorstehenden Brexit sichtbar? Eine These zur Wirtschaftsentwicklung in Großbritannien ist, dass die hohe Unsicherheit im Hinblick auf den bevorstehenden Brexit Zurückhaltung der Unternehmen bei neuen Investitionen zur Folge hat. Aufgrund der weltweit guten Konjunkturlage steigt jedoch auch in Großbritannien die Nachfrage. Die Unternehmen bedienen die Nachfrage jedoch nur mit Neueinstellungen, die schnell auch wieder entlassen werden können. Daher entwickelt sich auch der Arbeitsmarkt (Mittwoch) sehr robust. Aufgrund der fehlenden Investitionen ist es jedoch eine eher unproduktive Arbeit, die mit niedrigen Löhnen und damit einer niedrigen Inflation (Dienstag) einhergeht. So könnte die Inflation im Juli den Hochpunkt schon überschritten haben. Das geringe Lohnwachstum schmälert jedoch die Konsummöglichkeiten (Freitag, Einzelhandelsumsätze) und damit das Wirtschaftswachstum. Die Wachstumsperspektiven für Großbritannien sind daher eher mau.

Diesen Beitrag teilen: