Metzler: Notenbanken in der Klemme – hohe Schulden erfordern Niedrigzinsen

Aufgrund der Risiken einer neuen Schuldenkrise haben die großen Zentralbanken wenig Spielraum für einen Ausstieg aus der lockeren Geldpolitik. Für das Wachstum der Weltwirtschaft dürfte das kein Problem sein – solange die Inflation niedrig bleibt, so Edgar Walk, Chefvolkswirt Metzler Asset Management.

14.05.2018 | 10:18 Uhr

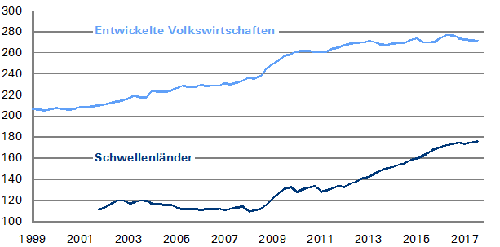

Die Verschuldung der Weltwirtschaft ist seit der Finanzmarktkrise 2008 weiter gestiegen – sowohl in den entwickelten Volkswirtschaften als auch in den Schwellenländern. In den entwickelten Volkswirtschaften hat vor allem die Staatsverschuldung als eine Folge der Finanzmarktkrise merklich zugenommen. In der Gruppe der Schwellenländer sticht insbesondere China hervor: Hier hat sich die Verschuldung der Staatsunternehmen deutlich erhöht. Aber auch die private Verschuldung in Hongkong und Südkorea ist in den vergangenen Jahren deutlich gewachsen.

Die Verschuldung der Weltwirtschaft ist seit der Finanzmarktkrise 2008 weiter gestiegen – sowohl in den entwickelten Volkswirtschaften als auch in den Schwellenländern. In den entwickelten Volkswirtschaften hat vor allem die Staatsverschuldung als eine Folge der Finanzmarktkrise merklich zugenommen. In der Gruppe der Schwellenländer sticht insbesondere China hervor: Hier hat sich die Verschuldung der Staatsunternehmen deutlich erhöht. Aber auch die private Verschuldung in Hongkong und Südkorea ist in den vergangenen Jahren deutlich gewachsen.

Verschuldung ist ein Risikofaktor

Gesamtverschuldung in % des BIP

(Quellen: Thomson Reuters Datastream, Metzler; Stand: 30.9.2017)

In Europa ist vor allem die italienische Staatsverschuldung von über 130 % des BIP ein großer Risikofaktor. Italien müsste eigentlich den Aufschwung nutzen, um mithilfe von Reformen das Potenzialwachstum zu stärken und um mit Sparmaßnahmen die Verschuldung zu senken. Tatsächlich scheint sich eine neue Regierung aus Links- und Rechtspopulisten anzubahnen, die zwar den Euro beibehalten und in der EU bleiben möchte, aber die Steuern senken und die Reformen zurückdrehen will. Italien könnte damit bald auf Konfrontationskurs zu den EU-Regeln geraten. Aufgrund des QE-Programms der EZB ist allerdings nicht mit einer größeren Reaktion der Finanzmärkte zu rechnen, sodass deutlich steigende Renditen für italienische Staatsanleihen ausbleiben dürften und damit keinen Kurswechsel der Politik erzwingen könnten. Griechenland war so klein, dass ein Austritt des Landes aus der Gemeinschaftswährung verkraftbar gewesen wäre – so saß die EU damals am längeren Hebel und konnte das Land zu den Reformen und Sparanstrengungen mehr oder weniger zwingen. Italien dagegen ist viel zu groß, und ein Austritt des Landes aus dem Euro würde erhebliche Verluste verursachen – vor allem für Deutschland. Damit sitzt die EU diesmal am kürzeren Hebel. Italien hat somit gute Chancen, mit Regelverstößen durchzukommen und dürfte perspektivisch auf umfangreiche Transferleistungen der EU hoffen können. Es liegt zu sehr im Eigeninteresse der anderen EWU-Mitgliedsstaaten, dass Italien nicht aus dem Euro austritt und keinen Staatsbankrott erleidet.

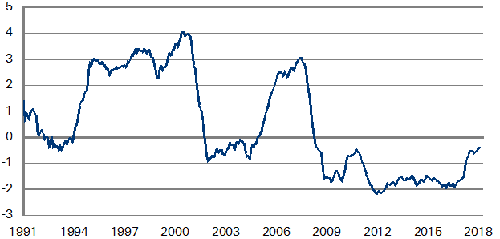

Insgesamt hängen die Risiken einer neuen Schuldenkrise wie ein Damoklesschwert über der Weltwirtschaft. Solange das Zinsniveau niedrig ist und die Weltwirtschaft wächst, ist die Schuldentragfähigkeit gewährleistet. Selbst in den USA ist der reale Geldmarktzins immer noch negativ, obwohl die US-Notenbank den Leitzins schon mehrfach angehoben hat.

USA: Reale Leitzinsen immer noch negativ

Fed Funds Rate abzüglich der Kerninflation in %

(Quellen: Thomson Reuters Datastream, Metzler; Stand: 30.4.2018)

Die Notenbanken werden vor diesem Hintergrund nur sehr langsam und vorsichtig den Exit aus ihrer ultralockeren Geldpolitik vollziehen. Sie wollen damit unter allen Umständen eine Rezession vermeiden, die zum Auslöser einer neuen Schuldenkrise werden könnte. In den USA war vor jeder Rezession eine inverse Renditestrukturkurve zu beobachten, da die US-Notenbank jeweils den Leitzins über das Niveau der Rendite einer 10-jährigen Staatsanleihe anhob. Die Fed hatte somit einen großen Einfluss auf die Rezessionswahrscheinlichkeit. In diesem Zyklus dürfte die US-Notenbank solange wie möglich ein Invertieren der Renditestrukturkurve hinauszögern. Auch die EZB dürfte sich mit dem Exit somit viel Zeit lassen.

Die Unterstützung für die Schuldentragfähigkeit und für das Wachstum der Weltwirtschaft mit niedrigen Zinsen dürfte funktionieren – solange die Inflation niedrig bleibt. Sollte die Inflation stärker steigen, würden die Zentralbanken in ein Dilemma geraten, da sie sich zwischen Inflationsbekämpfung und Erhaltung der Schuldentragfähigkeit entscheiden müssten. Wahrscheinlich würden sie in diesem Fall eher einen Inflationsanstieg über einen längeren Zeitraum tolerieren, als die Inflation aggressiv zu bekämpfen. Denn die volkswirtschaftlichen Kosten einer höheren Inflation sind deutlich niedriger als die einer Schuldenkrise.

Derzeit gibt es kaum Anzeichen für eine Inflationsbeschleunigung in einem der größeren Wirtschaftsräume, wie auch die Daten in der kommenden Woche bestätigen dürften: Inflation in der Eurozone (Mittwoch) und in Japan (Freitag). Es besteht durchaus die Chance, dass die Inflation aufgrund der Digitalisierungswelle auch in den kommenden Jahren moderat bleibt und der Aufschwung der Weltwirtschaft anhält. Die Wirtschaftsakteure hätten damit Zeit, ihre Verschuldung ausreichend zu reduzieren.

Weltwirtschaft: Aufschwung stabil, Tempo aber langsamer

Die USA verzeichnen derzeit ein stabiles und solides Wirtschaftswachstum von etwas über 2,0 % – damit erscheinen die allgemeinen Erwartungen eines Wachstums von 2,8 % in diesem Jahr etwas zu hoch gegriffen. Somit könnten die Datenveröffentlichungen in der kommenden Woche eher enttäuschen: Einzelhandelsumsätze (Dienstag), Industrieproduktion (Mittwoch) sowie Wohnungsbaubeginne und -genehmigungen (Mittwoch). Darüber hinaus werden noch folgende US-Geschäftsklimaindizes veröffentlicht: NAHB-Index (Dienstag) und Philadelphia-Fed-Index (Donnerstag).

In Europa werden der ZEW-Index (Dienstag) und die britischen Arbeitsmarktdaten (Dienstag) veröffentlicht. Der britische Arbeitsmarkt zeigte bisher keine Schwächen, was sich jedoch im Herbst ändern könnte. Die Brexit-Verhandlungen sind zu einem Stillstand gekommen, und ein harter Brexit ist wieder wahrscheinlicher geworden. Viele Unternehmen könnten aufgrund der anhaltend hohen Unsicherheit schon im Herbst ihre Notfallpläne für einen harten Brexit umsetzen und Arbeitsplätze verlagern.

In Asien steht das japanische BIP (Mittwoch) im ersten Quartal im Fokus. Kann das BIP im neunten Quartal in Folge noch weiter steigen? Zuletzt gelang dies vom ersten Quartal 1995 bis zum ersten Quartal 1997. Die chinesische Wirtschaft wächst anhaltend und dynamisch, wie die Einzelhandelsumsätze (Montag) und die Industrieproduktion (Montag) bestätigen dürften.

Eine gute und erfolgreiche Woche wünscht

Edgar Walk

Chefvolkswirt Metzler Asset Management

Diesen Beitrag teilen: