Metzler: EZB plant Schritte zur Normalisierung der Geldpolitik

Die Europäische Zentralbank plant offensichtlich, das QE-Programm zu reduzieren. Damit würde sie die Weichen für eine Normalisierung der Geldpolitik stellen, so Edgar Walk, Chefvolkswirt Metzler Asset Management. Die US-Notenbank dürfte an ihren Zinserhöhungsabsichten im Dezember festhalten.

20.10.2017 | 16:11 Uhr

EZB hat Finanzmärkte schon vorbereitet

Oft kommuniziert die EZB mithilfe „anonymer Quellen“ mit den Finanzmärkten im Vorfeld wichtiger Entscheidungen, um einerseits die Reaktion der Finanzmärkte zu testen und andererseits das Überraschungspotenzial zu begrenzen. So auch diesmal: Laut den anonymen Quellen plant die EZB, das QE-Programm ab Januar 2018 von 60 Mrd. EUR pro Monat auf 30 Mrd. EUR pro Monat zu halbieren und bis September 2018 zu verlängern. Damit geht sie den nächsten Schritt, um die Geldpolitik zu normalisieren, nachdem sie schon im April das QE-Kaufvolumen von 80 Mrd. EUR auf 60 Mrd. EUR pro Monat reduziert hatte.

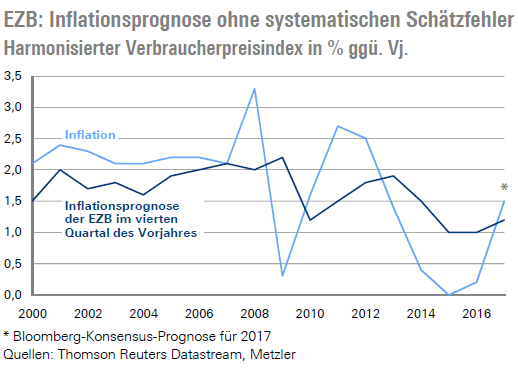

Diskussionswürdig ist in diesem Zusammenhang sicherlich die Frage, ob die Normalisierung nicht zu langsam vonstatten geht. So zeigen die Inflationsprognosen der EZB keine systematischen Schätzfehler, da sich Phasen mit zu hohen Prognosen und Phasen mit zu niedrigen Prognosen immer wieder abwechseln. Die EZB hat also in den vergangenen Jahren die Inflation nicht systematisch falsch eingeschätzt, sondern nur temporär.

In diesem Jahr dürfte die Inflationsrate sogar mit 1,5 % über der Inflationsprognose der EZB vom Dezember 2016 von 1,2 % liegen und damit positiv überraschen. Derzeit prognostiziert die EZB für 2018 eine Inflationsrate von 1,4 % – ein Wert, der durchaus im Einklang mit einem schnelleren Ende des QE-Programms stehen würde.

Eurozone: Robuste Konjunktur

Auch die robuste Konjunktur würde eigentlich für eine schnellere Gangart der EZB sprechen. So dürften die Einkaufsmanagerindizes (Dienstag) und der ifo-Index (Mittwoch) im Rahmen ihrer normalen Schwankungsbreite nach den kräftigen Anstiegen der Vormonate im Oktober wieder etwas gefallen sein, jedoch nach wie vor ein hohes Wachstumstempo der Konjunktur signalisieren. Einen wichtigen Beitrag dazu liefert sicherlich auch die Erholung der Kreditvergabe (Donnerstag), die sich im September erneut beschleunigt haben dürfte.

Darüber hinaus ist zu erwarten, dass die Kreditumfrage (Dienstag) der EZB bei den Geschäftsbanken eine anhaltend hohe Kreditvergabebereitschaft der Banken auch in den kommenden Monaten zeigen wird. Von einer steigenden Wachstumsrate der Kreditvergabe dürfte zunehmend binnenwirtschaftlicher Inflationsdruck ausgehen, der auch im kommenden Jahr eine Inflationsüberraschung für die EZB bewirken könnte.

![]()

USA: Wachstum belebt sich

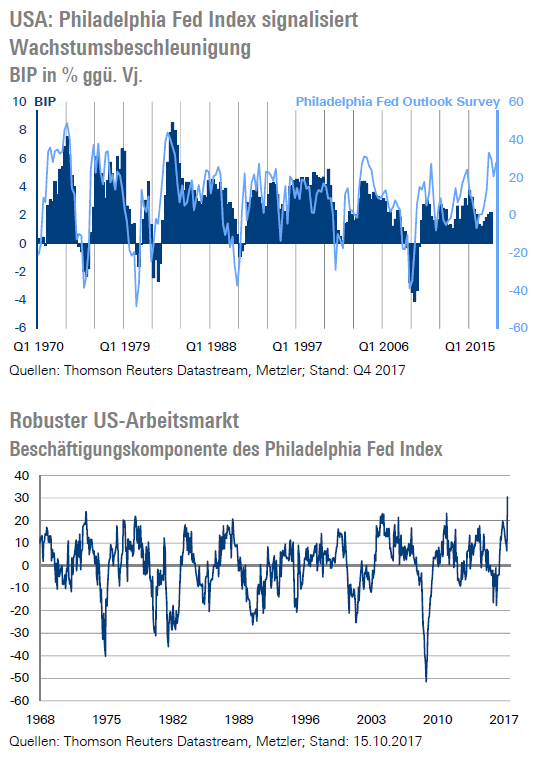

Die Hurrikane Harvey und Irma dürften ihre Spuren im BIP (Freitag) im vierten Quartal hinterlassen und das Wirtschaftswachstum etwas gebremst haben. Die Wachstumsperspektiven haben sich jedoch zuletzt kontinuierlich verbessert, sodass sich das Wirtschaftswachstum im vierten Quartal wieder merklich beschleunigen dürfte. Ein Indikator dafür ist beispielsweise der Philadelphia Fed Index. So ist unter anderem auch die Beschäftigungskomponente des Philadelphia Fed Index im Oktober auf den höchsten Stand seit knapp 50 Jahren gestiegen.

Robuster US-Arbeitsmarkt

Darüber hinaus dürften die Auftragseingänge (Mittwoch) mit einem erneuten Zuwachs signalisieren, dass vom Wiederaufbau bald zusätzliche Wachstumsimpulse ausgehen. Auch wird sich der Blick auf die erste Schätzung der Einkaufsmanagerindizes (Dienstag) sowie die Neubauverkäufe (Mittwoch) richten. Die Konjunktur läuft gut, der Arbeitsmarkt ist robust, aber für eine steigende Inflation gibt es nach wie vor keine Anzeichen. Die US-Notenbank wird vermutlich trotz der fehlenden Inflation an ihren Zinserhöhungsabsichten im Dezember festhalten, um ihr geldpolitisches Arsenal wieder aufzufüllen.

Donald Trump könnte sich schon in der kommenden Woche für einen Nachfolger für Fed-Präsidentin Janet Yellen entscheiden. Laut Medienberichten sind nur noch zwei Kandidaten in der engeren Wahl: John Taylor und Jerome Powell. Während Finanzmarktakteure damit rechnen, dass Jerome Powell die Geldpolitik von Janet Yellen mehr oder weniger fortsetzt, könnte eine US-Notenbank unter der Führung von John Taylor eine härtere Gangart mit häufigeren und schnelleren Leitzinserhöhungen einschlagen.

Der komplette Marktausblick als PDF-Dokument.

Diesen Beitrag teilen: