Kann die Eurozone höhere Zinsen lange verkraften?

Der Markt preist bis 2031 höhere Euro-Zinsen ein. Aber kann die Wirtschaft der Region diese verkraften?

29.06.2026 | 07:00 Uhr

Wie erwartet hat die Europäische Zentralbank (EZB) am 11. Juni ihre drei Leitzinsen um je 25 Basispunkte (Bp.) angehoben und damit auf den Energieschock durch den Iran-Krieg reagiert. Die Inflationserwartung wurde für 2026 und 2027 nach oben korrigiert, und es wird erwartet, dass sie erst 2028 auf den Zielwert sinken wird. Obwohl wir eine weitere Zinserhöhung erwarten, ist der Zeitpunkt ungewiss, da sich die EZB alle Optionen offenhält – einschließlich der Möglichkeit, die Zinsen nicht erneut anzuheben.

Sollte die EZB im Juli pausieren und eine Lösung für den Konflikt gefunden werden, wäre es unserer Meinung nach schwieriger, weitere Zinserhöhungen zu rechtfertigen. In jedem Fall erscheinen zwei Zinserhöhungen mit dem Preisstabilitätsmandat der EZB vereinbar und ließen sich rasch wieder rückgängig machen, sobald sich die Inflation normalisiert.

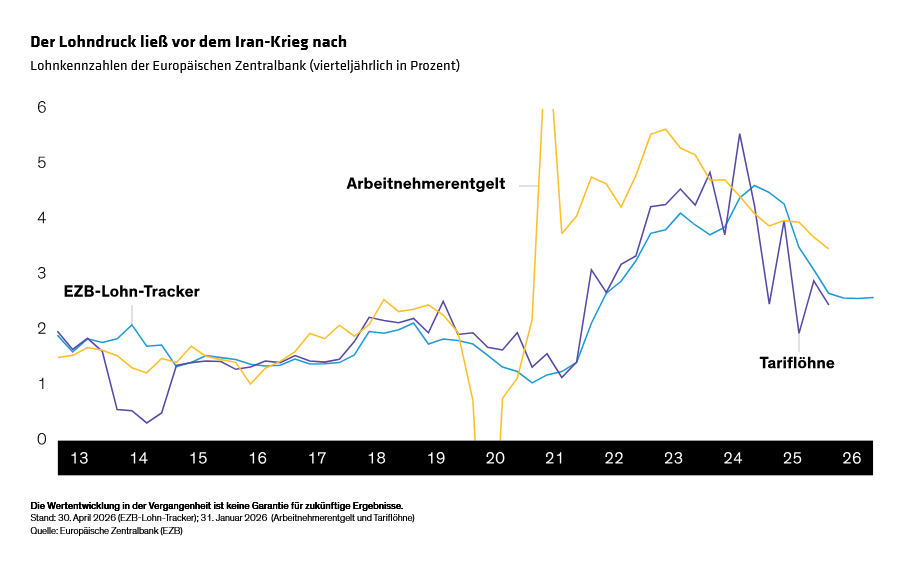

Die Konjunktur im Euroraum hat sich abgeschwächt

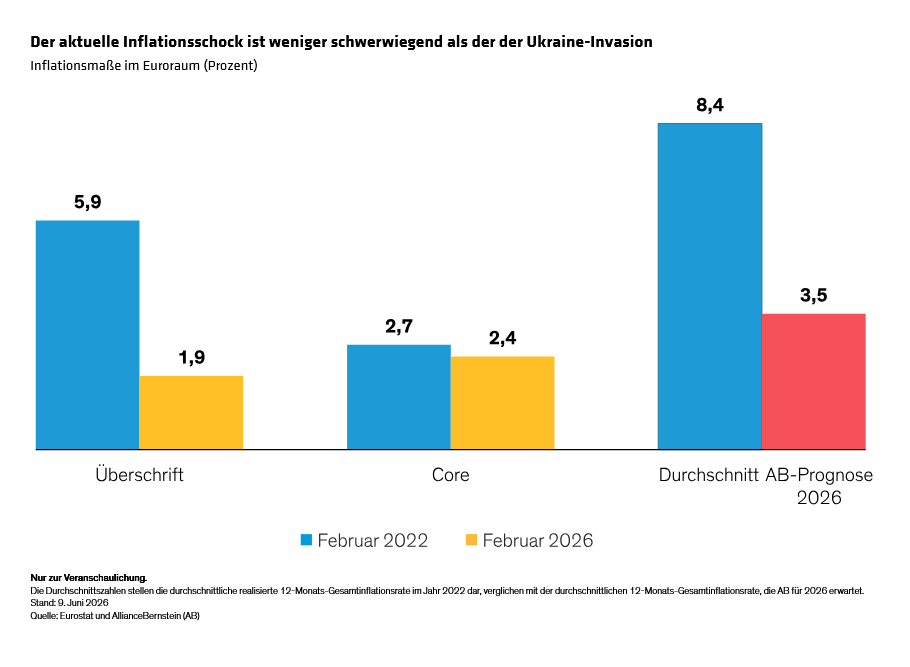

Obwohl die Möglichkeit weiterer Zinserhöhungen über unsere Prognose hinaus besteht, halten wir eine weitere geldpolitische Straffung angesichts des aktuellen konjunkturellen Umfelds für riskant. Die Wirtschaft im Euroraum ist heute schwächer als im Februar 2022 – als der Einmarsch Russlands in die Ukraine den letzten Energieschock auslöste – und das Lohnwachstum sowie die Zahl der offenen Stellen sind rückläufig (Abbildung). Die Inflation in der Eurozone lag vor Beginn des Iran-Krieges unter dem Zielwert, im Gegensatz zu der Inflationsrate von 5,6 %, die vor der Invasion in der Ukraine vorherrschte.

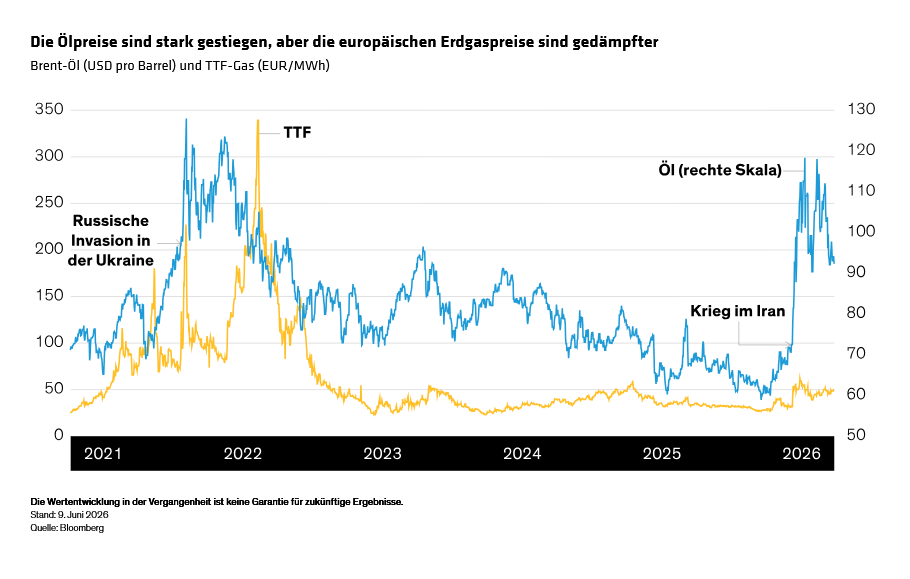

Während die europäischen Erdgaspreise deutlich gestiegen sind, sind sie immer noch wesentlich günstiger als während der Ukraine-Krise (Abbildung), und die mittelfristigen Inflationserwartungen sind bislang verankert geblieben. Das ist ein wichtiger Gradmesser sowohl für die Glaubwürdigkeit der EZB als auch für das Ausbleiben schwerwiegender inflationärer Zweitrundeneffekte zum jetzigen Zeitpunkt.

Darüber hinaus wird die fiskalische Unterstützung angesichts der angespannten Finanzlage der Euroländer wahrscheinlich sowohl in Umfang als auch in Dauer begrenzt sein und daher die Inflation voraussichtlich nicht anheizen. All diese Faktoren setzen das aktuelle Inflationsumfeld in einen Kontext (Abbildung), was unserer Ansicht nach für einen kleineren Zinserhöhungszyklus spricht.

Folglich gehen wir davon aus, dass die Euro-Leitzinsen 2027 wieder auf ein neutrales Niveau gesenkt werden müssen, oder noch weiter, falls die Wirtschaft der Eurozone weiterhin schwächelt, während sich die Inflation normalisiert.

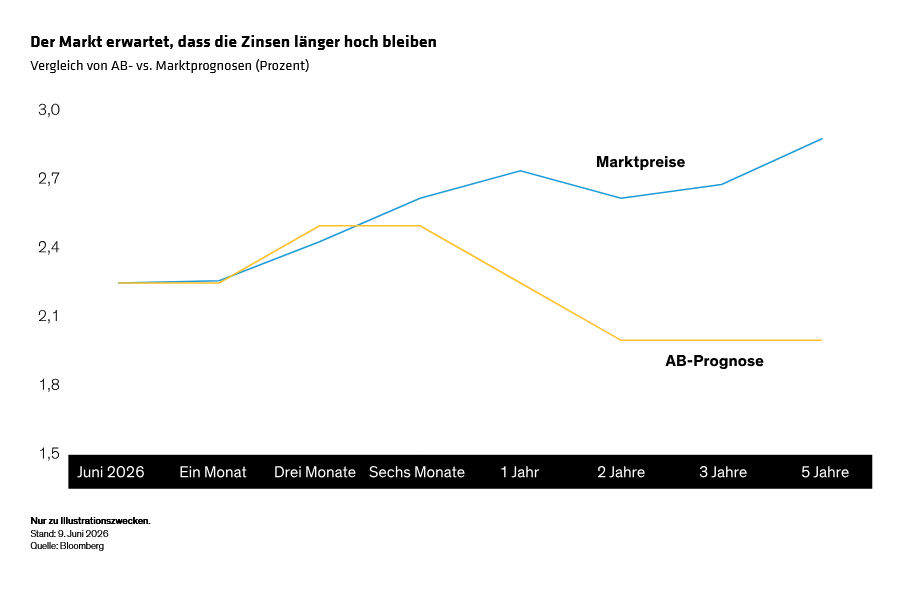

Im Gegensatz dazu preist der Markt einen steigenden Zinspfad ein, bei dem die Euro-Zinsen in fünf Jahren um volle 60 Basispunkte höher liegen werden (Abbildung). Wir glauben jedoch nicht, dass die Wirtschaft der Region selbst moderat restriktiven Zinsen über einen längeren Zeitraum standhalten kann, und wir denken nicht, dass dieser Inflationsschock sie erfordert.

Die Zinserhöhungen der EZB könnten sich in Anbetracht der Fragilität der Wirtschaft im Euroraum und der erwarteten begrenzten Weitergabeeffekte höherer Energiepreise als kontraproduktiv erweisen. Aber sofern der Iran-Krieg keine Wendung zum Schlechteren nimmt, könnte es sogar noch kontraproduktiver sein, wenn sich die Markterwartungen hinsichtlich der Zinserhöhungen bewahrheiten.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: