- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Helikoptergeld: Ein mächtiges Werkzeug für Draghi?

| Helicopters 101: your guide to monetary financing | |

| 04/2016 | |

| George Saravelos, Daniel Brehon, Robin Winkler | |

| Deutsche Bank Research (Website) |

Download Kommentar @ Feedback an Redaktion

Noch haben Zentralbanken ein Ass im Ärmel. Doch wie wirkungsvoll ist es tatsächlich? Eine Studie der Deutschen Bank geht der Frage nach.

30.08.2016 | 09:16 Uhr

Wo liegen die Grenzen der Geldpolitik? Haben die Zentralbanken bereits alle Mittel ausgeschöpft? Diese und ähnliche Fragen stellen sich in diesem Jahr nicht wenige Anleger. Besonders EZB-Präsident Mario Draghi hat immer wieder bestätigt, dass man alles in der Macht der Zentralbank stehende tun werde („whatever it takes“), um den Euro zu erhalten. Da liegt der Gedanke an Helikoptergeld – also Geldgeschenke der EZB an private Haushalte – als letztes Mittel nicht mehr fern. Mario Draghi selbst kommentierte die ungewöhnliche Idee Mitte März 2016 mit den Worten „sehr interessant“. Zuzutrauen ist Zentralbanken also mittlerweile so ziemlich jedes Mittel. Eine Studie der Deutschen Bank hat sich daher genauer mit dem Thema auseinandergesetzt. Das Fazit der Autoren George Saravelos, Daniel Brehon und Robin Winkler: Helikoptergeld könnte – richtig angewandt - weitaus einflussreicher sein, als aktuelle Programme wie Quantitative-Easing oder die traditionelle Finanzpolitik.

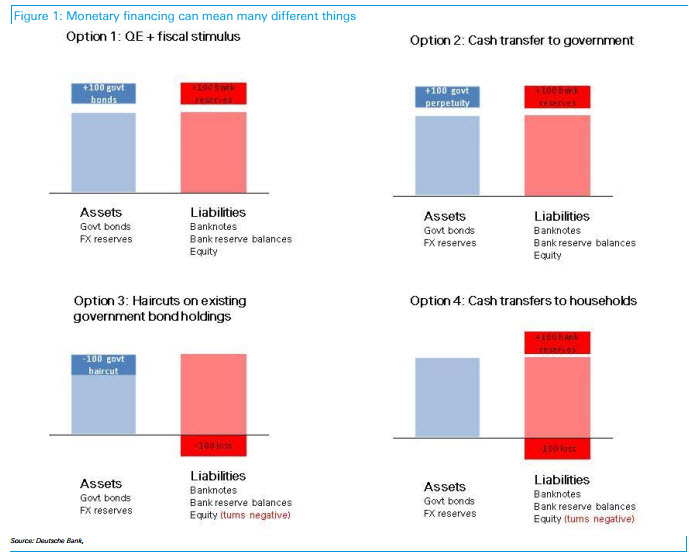

Insgesamt, so die Autoren, gibt es vier verschiedene Möglichkeiten der monetären Finanzierung: Neben dem bereits bekannte Quantitative-Easing, dem Geldtransfer der Zentralbank ans Finanzamt oder auch dem Erlass der Staatsschulden, stellt die radikalste Variante das sogenannte Helikoptergeld dar. Über Schecks, Konten oder auch einen Rentenzuschuss könne Geld an private Haushalte transferiert werden und „das Finanzministerium vollständig umgangen werden“.

So ungewöhnlich die Optionen auch klingen, sie sind es nicht, betonen die Autoren: „Während den zwei Weltkriegen spannten Regierungen ihre Zentralbanken eng in die Finanzierung der Militärausgaben ein.“ Nach Kriegende sei das Thema Haushaltsdisziplin anschließend nicht wieder konsequent genug verfolgt worden. „Die Folge daraus: Inflation.“ Besonders nachhaltig sei vor allem wohl den Deutschen die Hyperinflation aus den frühen 20er Jahren im kollektiven Gedächtnis in Erinnerung geblieben. Aber auch in Entwicklungsländern werde immer wieder die Druckerpresse angeschmissen: „So zuletzt geschehen in Venezuela und Zimbabwe.“ Das Resultat daraus:Hyperinflation. In einigen Fällen habe die monetäre Finanzierung aber auch ihre heilende Wirkung entfalten können, gibt die Studie zu bedenken: „Die Geld- und Finanzpolitik Takahashi Korekiyos hat Japan dabei geholfen die Weltwirtschaftskrise zu meistern - mit weniger wirtschaftlichem Schaden als in den westlichen Staaten.“

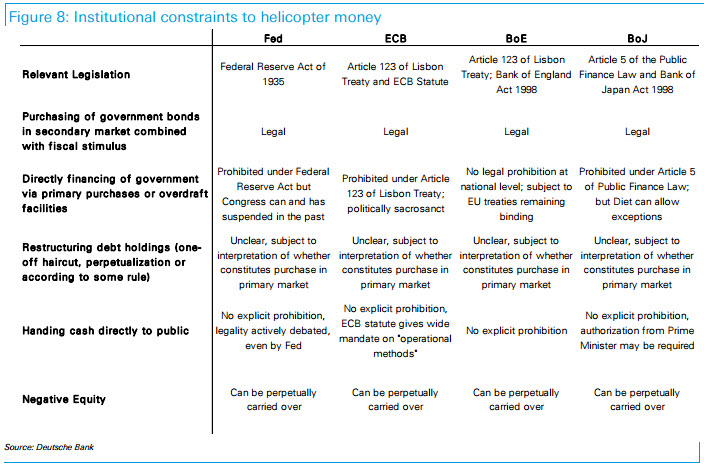

Ob das Thema für die EZB überhaupt im Bereich des Möglichen liegt, ist dagegen eine andere Frage: „Was das Thema monetäre Finanzierung angeht, steht die EZB hohen Hürden gegenüber.“ Artikel 123 des Vertrags von Lissabon verbiete der EZB die Finanzierung nationaler Regierungen: „Es ist der EZB nicht erlaubt, Anleihen vom Primärmarkt zu kaufen.“ Nichtsdestotrotz, ließen sich die Regeln aufweichen. Zum einen habe die EZB ein Mandat, das über die Preisstabilität hinausgehe. Denn auch die allgemeine wirtschaftliche Lage der Europäischen Union solle laut EZB-Statuten von der Zentralbank unterstützt werden. Zum anderen zeige bereits die Entscheidung über Outright Monetary Transactions (OMTs), dass die EZB ein weites Aktionsfeld besitze. Zudem sei eine monetäre Finanzierung auch über die Hintertür möglich: So könne die EZB ultra-lang-laufende Anleihen der Europäischen Investitionsbank kaufen, welche mit dem Geld wiederum beispielsweise Investitionen in Infrastruktur finanzieren könnte.

Drei Argumente sprechen für monetäre Finanzierung

1. Crowding-Out-Effekt wird vermieden

Sind die Zinsen bereits so niedrig, dass eine Ausweitung der Geldmenge wirkungslos bleibt, befinden sich Staaten in der sogenannten Liquiditätsfalle. Als einziges Mittel zur Produktionssteigerung bleibt dann nur noch die Finanzpolitik übrig. Das heißt, der Staat muss Investitionen tätigen. Normalerweise führen erhöhte Staatsausgaben zum sogenannten Crowding-Out-Effekt: Staatsschulden bewirken in der Regel steigende Zinssätzen für alle Schulden. Schulden machen wird also teurer. Das führt dazu, dass private Haushalte weniger Investitionen tätigen. Sie werden aus dem Markt herausgedrängt („Crowding-Out“). Aus diesem Grund wirken die staatlichen Investitionen sich auch nicht 1:1 auf das BIP aus. In einer Liquiditätsfalle gilt diese Regel nicht mehr: Eine fiskalpolitische Ausweitung führt nicht zu steigende Zinsen; das Bruttoinlandprodukt steigt um denselben Faktor wie die Ausweitung.

2. Haushalte werden entlastet

Zweites Argument der Autoren: In der Regel werden Staatsausgaben durch Steuererhöhungen finanziert. Diese Beziehung können Haushalte antizipieren und ihre Nachfrage bereits heute reduzieren, um für die zukünftige Steuererhöhung zu sparen. Auch diese negative Folge könne durch monetäre Finanzierung umgangen werden: „Was wäre, wenn die Ausgaben niemals zurückgezahlt werden müssten? Regierungen müssten die Steuern nicht erhöhen und Konsumenten würde ihren heutigen Konsum nicht zurückschrauben, um für zukünftige Steuern zu sparen.“

3. Zentralbank kontrolliert Geldmenge selbst

Drittens, könne sich die Zentralbank selbst unendlich oft „verschulden“, da sie selbst die Rechnungseinheit kontrolliert. „Solange Zentralbanken sich also dazu verpflichten, nur so lange aktiv zu sein, bis sie ihr Inflationsziel erreicht haben, sollte Helikoptergeld weit effektiver sein als traditionelle Finanzpolitik.“ Behält die Zentralbank also die Inflation im Auge, führe Helikoptergeld zu höheren und steileren Zinskurven, einer schwächeren Währung und steigenden Aktienkursen. „Die monetäre Finanzierung hat das Potenzial zu einem mächtigen Werkzeug. Vielleicht nicht heute, aber in der nächsten Rezession.“

Diesen Beitrag teilen: