- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Bank of England könnte rekordverdächtiges Konjunkturprogramm auflegen

| Die Bank of England könnte in Kürze ein rekordverdächtiges Konjunkturprogramm auflegen | |

| 08/2016 | |

| Anjulie Rusius | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

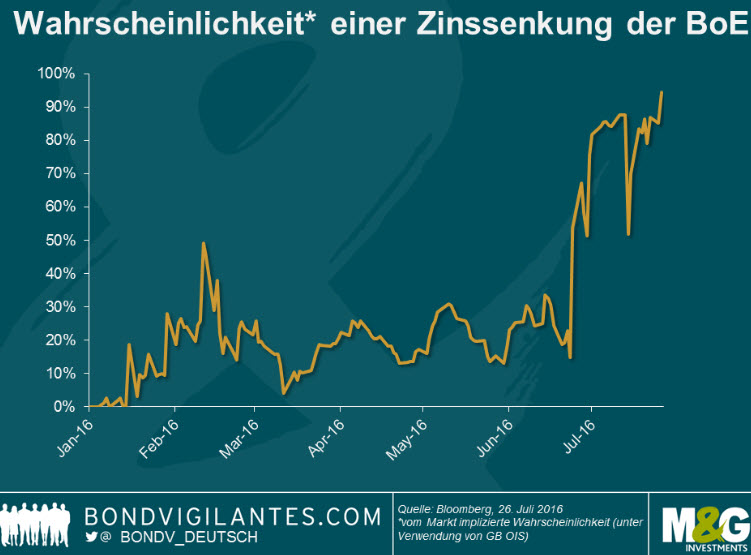

Trotz der am 4. Juli während des letzten Treffens ausgebliebenen Zinssenkung deutet das Protokoll der geldpolitischen Ausschusssitzung (MPC) an, dass „die meisten Mitglieder für August eine Lockerung erwarten“.

03.08.2016 | 10:12 Uhr

Selbst der seit Langem als Falke bekannte Martin Weale hat in das moderate Lager gewechselt. In der Folge haben die Märkte die erstaunliche Wahrscheinlichkeit einer Zinssenkung von 98,3% für die Sitzung in 8 Tagen eingepreist. Die Preisbildung scheint angemessen, da für die nächsten Monate eine Verschlechterung der britischen Wirtschaftsdaten erwartet wird.

Governor Carneys Rede vom 30. Juni war allerdings aus einem anderen Grund bemerkenswert (abgesehen von seiner Erwartung, dass der Sommer eine gewisse geldpolitische Erleichterung bringen sollte). Er sagte: „Wir werden im August außerdem weiterhin die uns zur Verfügung stehenden Instrumente diskutieren.“ Angesichts der Zinsen nahe null könnte Governor Carney andeuten, dass die Bank of England (BoE) nicht nur eine Zinssenkung plant – ähnlich der vom März dieses Jahres – sondern sich zudem für ein sehr umfangreiches Konjunkturprogramm warmläuft.

Hier sind fünf Optionen, die die BoE zur Verfügung hat.

Quantitative Lockerungen (QE)

Abgesehen von Zinssenkungen ist die Wiederaufnahme des quantitativen Lockerungsprogramms die wahrscheinlichste Maßnahme des MPC. Das ultimative Ziel ist dabei, durch den Ankauf von Vermögenswerten die Kreditvergabe der Banken anzukurbeln. In diesem Fall gehen wir davon aus, dass der Bauch der britischen Staatsanleihenkurve in einer soliden Position ist. Insbesondere könnten britische Staatsanleihen (Gilts) mit Laufzeiten zwischen 7 und 15 Jahren profitieren, da in diesem Laufzeitenspektrum weniger Anleihen vertreten sind (angenommen, die BoE kauft in Übereinstimmung mit ihren QE-Regeln, die wir hier diskutiert haben) und es sich um den durationsneutralen Teil der Kurve handelt. Für Großbritannien angemessener wäre vielleicht, was Fathom Consulting basierend auf der „Operation Twist“ (2011) des Offenmarktausschusses „Operation Anti-Twist“ genannt hat und den Verkauf lang datierter und Ankauf kurz datierter Gilts nach sich ziehen könnte. Dies würde eine steilere Renditekurve schaffen und könnte Marktteilnehmer mit längerfristigen Pensionsverbindlichkeiten unterstützen, die nach höheren Renditen suchen.

Der Ankauf von Unternehmensanleihen

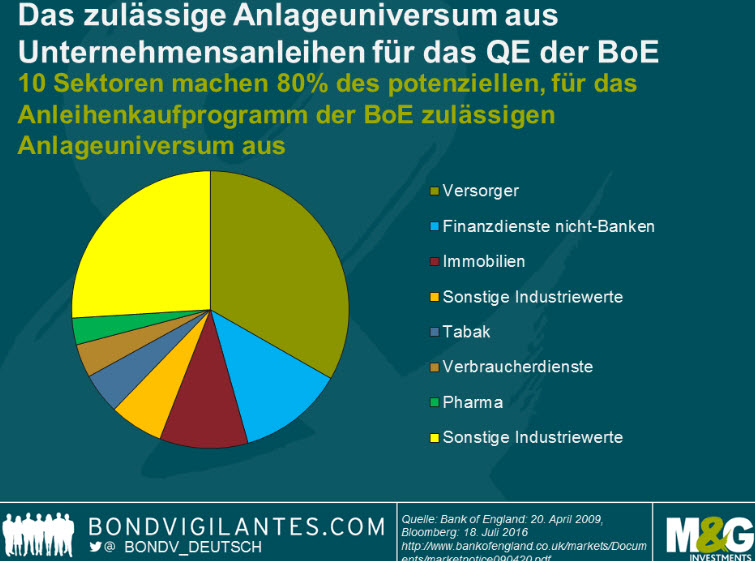

Mit Blick auf eine Verbesserung der Marktliquidität hat die BoE von 2009 bis 2012 im Rahmen ihres quantitativen Lockerungsprogramms Unternehmensanleihen gekauft. Das mag zwar keine unmittelbare Priorität zu sein – eine unternehmerische Finanzierungskrise scheint derzeit nicht vorzuliegen, und die Spreads von in GBP denominierten Unternehmensanleihen mit Investment Grade von außerhalb des Finanzsektors haben angezogen, sind aber seit dem EU-Referendum wieder gefallen – ist aber dennoch eine Option.

Sollte die BoE erneut, denselben Kriterien wie in der Vergangenheit folgend (deutlich strenger als die gegenwärtigen Auflagen der EZB, insbesondere hinsichtlich der Kreditratings) Unternehmensanleihen erwerben, dann würde ich das zulässige Anlageuniversum auf ein Volumen von über 100 Mrd. GBP schätzen. Versorger dürften dabei den größten Teil der zulässigen Papiere ausmachen. Immobilienfirmen könnten ebenfalls erheblich vom QE-Anleihenankauf profitieren, da der Sektor besonders hart getroffen wurde und ihm Unterstützung zugutekäme.

Mehr Unterstützung für die Kreditvergabe durch Banken

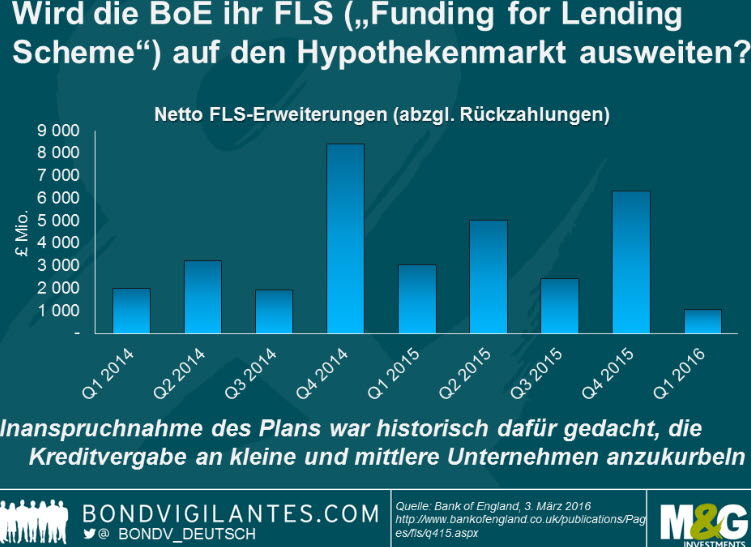

Zu Anfang dieses Monats hat die BoE den antizyklischen Kapitalpuffer – für Banken, Bausparkassen und große Investmentunternehmen – bis mindestens Juni 2017 von 0,5% auf null reduziert. Governor Carney sagte, dass dies den notwendigen Kapitalpuffer für britische Banken um 5,7 Mrd. GBP senken wird, was wiederum notwendig ist, um für die Banken Kapital zur Kreditvergabe freizusetzen. Sollten die zukünftigen Wirtschaftsdaten es rechtfertigen, könnte die BoE ihr „Funding for Lending Scheme“ (FLS) ausdehnen, um zudem die Kreditbedingungen für die privaten Haushalte zu verbessern. Die gegenwärtige Regelung ist ein Anreiz für Banken, die Kreditvergabe vor allem für kleinere und mittlere Unternehmen anzukurbeln. Sie leiden zweifelsohne am meisten unter den unsicheren Aussichten. Die Maßnahmen der BoE könnten jedoch noch weiter zielgerichtet ausgeweitet werden, beispielsweise mit Blick auf den Hypothekenmarkt, um Wohnungsbaukredite zu subventionieren (sollten die Marktbedingungen dies verlangen). Seit der Einführung im Juli 2012 wurde FLS wiederholt erweitert, zum letzten Mal im November. Wir haben den Erfolg von FLS in der Vergangenheit zwar infrage gestellt, doch könnten wir uns potenziell eine weitere Änderung durchaus vorstellen.

Die Vernetzung von Fiskal- und Geldpolitik

Sowohl die Investoren als auch die Märkte sind für ein niedriges Wachstum positioniert, doch könnte sich dies in Kürze ändern. Mit Blick auf die Beschränkungen der Geldpolitik und die nachlassenden Skalenerträge existiert nun in Großbritannien das Potenzial für eine expandierte Fiskalpolitik in Kombination mit geldpolitischen Maßnahmen. Nach der Kabinettsumbildung ist Osbornes fiskal gestraffter Sparhaushalt auf der Strecke geblieben und es ist an der Zeit, dass Hammond dem Budget seine Handschrift aufdrückt. Angesichts der ungewöhnlichen Umstände könnte der neue Chancellor seine Stellungnahme zum Haushalt im Herbst glaubhaft mit dem BoE-Treffen am 3. November zusammenfallen lassen und sich durch originelle Maßnahmen auszeichnen. Folgt er den Ratschlägen des IWF und der OECD – beide fordern höhere Infrastrukturausgaben – dann könnte es durchaus sein, dass die britische Regierung wachstumsorientierte Infrastrukturprojekte auf den Weg bringt, finanziert durch Anleihen, die ultimativ von der BoE gekauft werden.

Negativzinsen

Könnte die BoE negative Zinsraten einführen, wie wir sie in der Eurozone und in Japan gesehen haben? Theoretisch ja, doch wird das in Praxis wohl noch eine Weile auf sich warten lassen. Negativzinsen befinden sich immer noch in der Experimentierphase (Jim hat dazu einige gute Anekdoten, siehe hier und hier), und die BoE hat in Bezug auf die traditionelle Geldpolitik weiterhin Spielraum. Mit den Zinsen auf einem Stand von 0,5% sind Zinseinschnitte – bis die Nullmarke erreicht ist und unkonventionelle Maßnahmen in Betracht kommen – durchaus denkbar.

Augenscheinlich existieren eine ganze Menge Werkzeuge (ich habe mich hier vorwiegend auf die praxiserprobten beschränkt), doch es stellt sich die Frage, ob die BoE auf sie zurückreifen wird? Jede Sitzung des geldpolitischen Ausschusses sollte in Ihrem Terminkalender stehen. Jede Sitzung ist „live“. BoE – die nächste Entscheidung bitte.

Diesen Beitrag teilen: