Was der Nahostkonflikt für die Weltwirtschaft bedeuten könnte

Das Ausmaß und die Dauer des Ölpreisschocks sind Schlüsselvariablen bei der Bestimmung der endgültigen Auswirkungen.

23.03.2026 | 05:55 Uhr

er Krieg im Iran ist der jüngste in einer langen Reihe von Schocks,

die das Potenzial haben, Volkswirtschaften und Finanzmärkte zu stören.

Da der Ölpreis ein offensichtlicher Mechanismus ist, über den sich der

Krieg auf die Wirtschaftsaussichten auswirkt, gibt die Reaktion auf

Ölpreisschocks einen ersten Einblick in die potenziellen Auswirkungen.

Wir erheben keinen Anspruch auf Fachwissen bei der Beurteilung der

geopolitischen Lage. Wir können weder vorhersagen, wie lange der

Konflikt andauern wird, noch, wie er ausgehen wird. Wenn er schnell

vorübergeht, werden die Auswirkungen auf die globale Konjunktur minimal

sein. Wenn nicht, könnten sie viel schwerwiegender sein. Unsicherheit

ist eine unausweichliche Folge einer solchen Situation.

Das Ausmaß und die Dauer von Ölpreisschocks sind von Bedeutung

Steigende Ölpreise bergen das Risiko einer Stagflation, da sie

Regierungen, Unternehmen und private Haushalte zwingen, mehr für Energie

auszugeben und die Ausgaben für andere Dinge zu reduzieren, was das

Wirtschaftswachstum verlangsamt. Es ist schwierig, die Balance zwischen

höheren Preisen und langsamerem Wachstum im Voraus zu beurteilen; es

hängt von Variablen ab, einschließlich des Ausgangspunkts der Wirtschaft

und wie sehr der Schock die Verbraucherstimmung beeinträchtigt. Dennoch

ist die Richtung klar.

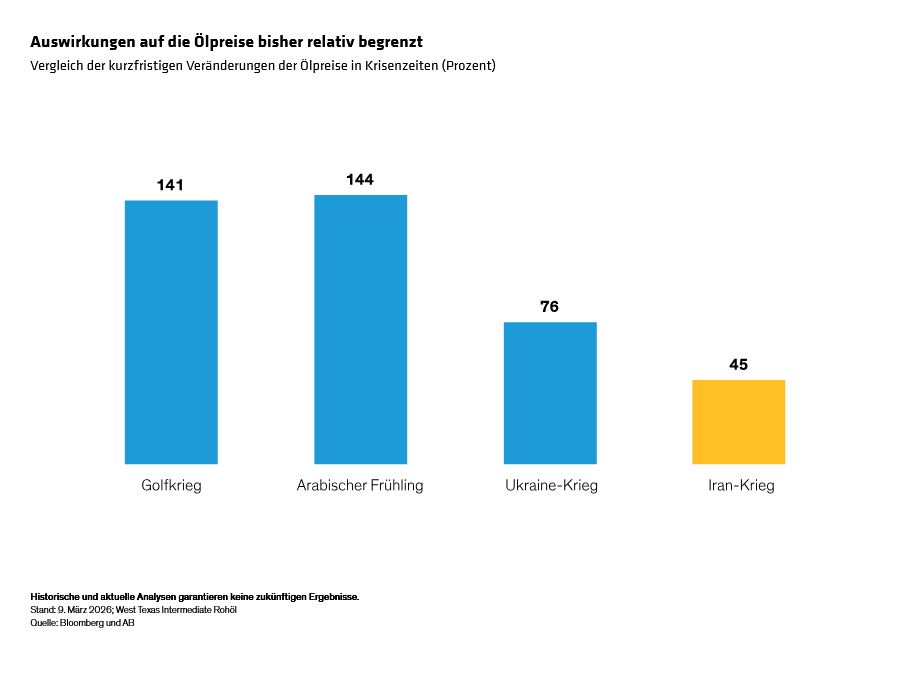

Bislang waren die Auswirkungen des Iran-Krieges auf die Ölpreise im

Vergleich zu anderen Ölpreisschocks recht begrenzt. Stand 9. März war

der nächstfällige Terminkontrakt für West Texas Intermediate Rohöl seit

Beginn der Feindseligkeiten um etwa 50 % gestiegen. Das ist weniger als

der Anstieg nach dem Einmarsch Russlands in die Ukraine und viel weniger

als die Schocks im Zusammenhang mit dem Arabischen Frühling und dem

Golfkrieg (Abbildung). Aus wirtschaftlicher Sicht ist das eine gute Nachricht, denn das Ausmaß des Ölpreisanstiegs ist von Bedeutung.

Ebenso die Dauer des Preisanstiegs. Wenn die Ölpreise genauso schnell

wieder sinken, wie sie gestiegen sind, werden die wirtschaftlichen

Auswirkungen wahrscheinlich trivial sein. Wenn sich der Konflikt jedoch

in die Länge zieht und die Ölpreise hoch bleiben, wird die Situation

komplizierter.

Schmerz an der Zapfsäule kann sich auf eine breitere Inflation ausweiten

Autofahrer spüren oft die ersten Auswirkungen steigender Ölpreise, da

die Benzinpreise dem Öl fast sofort nach oben folgen, was die

Gesamtinflation ankurbelt. Wenn der Preisschock lange genug andauert,

beginnen auch andere Preise zu steigen, da Unternehmen höhere

Transportkosten durch höhere Preise für die von ihnen verkauften Waren

weitergeben.

Diese „Zweitrundeneffekte“ sind in der Regel hartnäckiger als die

Benzinpreise. Wenn die Ölpreise wieder sinken, werden auch die

Benzinpreise wieder sinken. Aber Unternehmen senken ihre Preise oft

langsamer, wenn überhaupt, und genießen stattdessen höhere Gewinnmargen.

Dieser Effekt schlägt sich auf die Kerninflationsrate durch – die Rate,

über die sich die Zentralbanken Sorgen machen.

Stagflationsrisiko erschwert geldpolitische Entscheidungen

Sollten die Zentralbanken die Zinsen also anheben, um die steigenden

Preise eines anhaltenden Ölpreisschocks einzudämmen? Nicht unbedingt.

Denn gleichzeitig mit dem Anstieg der Preise verlangsamt sich das

Wirtschaftswachstum. Verbraucher und Unternehmen, die mehr für Energie

ausgeben, geben weniger für andere Waren und Dienstleistungen aus, und

diese Effekte verstärken sich, während sie sich durch die gesamte

Wirtschaft ziehen. Die Gesamtnachfrage verlangsamt sich, und mit ihr

verlangsamt sich das Wachstum. Das ist die „Stagnation“ in der

Stagflation.

Die Antwort darauf, was Zentralbanken in diesen Fällen tun sollten, ist

nicht klar. Es hängt vom Ausmaß der Auswirkungen auf sowohl das

Wirtschaftswachstum als auch die Inflationsraten ab – etwas, das wir für

einige Zeit nicht wissen werden. Dieses Dilemma deutet darauf hin, dass

die Fed in den USA wahrscheinlich abwarten wird, bis sie mehr

Informationen gesammelt hat. Wir hatten bereits kurzfristig keine

Zinsänderung erwartet (die Fed auch nicht), daher sehen wir zum jetzigen

Zeitpunkt keine Änderung des geldpolitischen Kurses durch den Schock.

Dasselbe gilt für andere Teile der Welt. Obwohl die Europäer bedeutende

Importeure von Öl und Erdgas aus dem Persischen Golf sind, ist das

Ausmaß des Preisschocks noch nicht groß genug, um bei der Europäischen

Zentralbank Alarm auszulösen. Wir erwarten, dass die Geldpolitik auch

dort geduldig sein wird. Der einzige potenzielle Ausreißer ist das

Großbritannien, wo die Bank of England einer Zinssenkung näher zu sein

scheint als andere große Zentralbanken. Es bleibt abzuwarten, ob der

Krieg ausreichen wird, um die politischen Entscheidungsträger vom Kurs

abzubringen.

Die asiatischen Volkswirtschaften sind im Großen und Ganzen wichtige

Importeure von Ölprodukten. China hat jedoch einen Ölvorrat angelegt,

der es dem Land ermöglichen sollte, die Lieferunterbrechung vorerst zu

bewältigen. Dennoch sind die asiatischen Schwellenländer anfällig – die

meisten haben nicht die Möglichkeit, das Öl, das normalerweise aus dem

Nahen Osten kommt, entweder selbst zu fördern oder zu ersetzen.

Was bedeutet der Ölschock für die Märkte?

Stagflation ist eine üble Mischung. Eine höhere Inflation bei

langsamerem Wachstum ist das Schlechteste aus beiden Welten. Bislang

waren die Finanzmärkte volatil, haben sich aber weitgehend gut gehalten;

es gab weder an den Aktien- noch an den Rentenmärkten einen Einbruch.

Die Marktpreise haben sich größtenteils als Reaktion auf Schlagzeilen

darüber bewegt, wie lange der Konflikt nach Einschätzung der politischen

Führung andauern wird.

Diese Reaktion ist für uns sinnvoll, basierend darauf, wie sich die

Märkte bei früheren Schocks typischerweise verhalten haben. Und noch

einmal, wenn die Feindseligkeiten relativ schnell beendet werden, sehen

wir für Anleger wenig Grund, eine nachhaltige Auswirkung auf den Markt

zu erwarten. Das liegt vor allem daran, dass auch die wirtschaftlichen

Auswirkungen nicht von Dauer wären. Aber geopolitische Konflikte sind

komplex und unvorhersehbar. Wenn sich die Dinge in die Länge ziehen,

könnte sich die Situation – und unsere Einschätzung der Auswirkungen –

ändern. Die Zeit wird es zeigen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: