Die globale Wirtschaft 2026: Wahrscheinlich widerstandsfähig, trotz Unstimmigkeiten

Wir erwarten, dass das Wirtschaftswachstum im Jahr 2026 anhält, jedoch werden diverse Faktoren die Entwicklungen beeinflussen

05.01.2026 | 06:50 Uhr

Mit Herannahen des Jahres 2026 dürfte die Weltwirtschaft weiterhin ein moderates Wachstum verzeichnen. Allerdings gibt es Bereiche, die Anlass zur Sorge geben und unsere Basisprognose beeinträchtigen könnten, insbesondere im Zusammenhang mit der Expansion in den USA. Weltweit haben die Strafzölle die Handelsströme umgeleitet, und die Anleger mit einem gehörigen Maß an Unerwartetem rechnen.

Eine widerstandsfähige Konjunktur … aber Ungleichgewichte unter der Oberfläche

Die globale Konjunktur zeigte sich im Jahr 2025 widerstandsfähig und

wuchs trotz drastischer Änderungen der Politik sowie zahlreicher

geopolitischer Risikofaktoren. Wir erwarten, dass das Wachstum im Jahr

2026 weitergeht, auch wenn es voraussichtlich unter dem langfristigen

Durchschnitt bleiben wird. Aus unserer Sicht hat sich die Bandbreite

möglicher Ergebnisse gegenüber dem Vorjahr verengt: Die

Wahrscheinlichkeit eines deutlichen Abschwungs ist geringer geworden,

ebenso das Risiko eines ausgeprägten Inflationsanstiegs.

Auch wenn unser Basisszenario relativ günstig ist, offenbart ein Blick

unter die Oberfläche Unstimmigkeiten. Die US-Expansion wird zunehmend

durch eine Kombination aus KI-bezogenen Technologieinvestitionen und den

Konsum der einkommensstärksten Schichten getragen. Das führt zu einem

schmalen statt breiten Wachstum und könnte eine Anfälligkeit für

bestimmte Schocks bedeuten, die ein breiterer Aufschwung möglicherweise

besser bewältigen könnte.

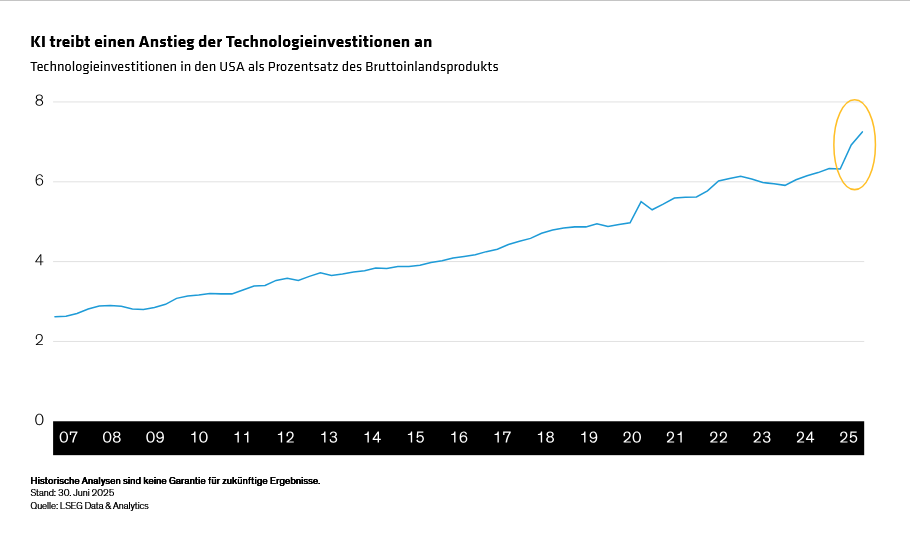

Es ist mittlerweile keine Neuigkeit mehr, dass KI das Potenzial hat, die

Wirtschaft zu revolutionieren; Unternehmen haben dies erkannt und tief

in ihre Kassen gegriffen. Nach Jahren stetigen Anstiegs sind die

Investitionen in Technologie im vergangenen Jahr sprunghaft gestiegen (Abbildung);

heute machen sie mehr als 7 Prozent des Bruttoinlandsprodukts (BIP)

aus. Wir erwarten, dass diese Kapitalallokationen im Jahr 2026 anhalten,

obwohl der Druck auf die Unternehmen mit den höchsten KI-Investitionen

allmählich steigen dürfte, profitable Ergebnisse vorzuweisen.

Sollten diese Ergebnisse nicht schnell genug für die Märkte sichtbar

werden, könnte es zu einer Korrektur kommen. Für sich genommen ist eine

Börsenkorrektur kein wirtschaftliches Problem. Doch da der Konsum

derzeit stark bei den Wohlhabenden konzentriert ist, könnte der

Einschnitt deutlicher ausfallen. Wenn Finanzanlagen erheblich an Wert

verlieren, könnte ein „negativer Vermögenseffekt“ dazu führen, dass sich

eine Marktschwankung auch auf die Realwirtschaft auswirkt. Mit anderen

Worten: Der Rückgang des finanziellen Vermögens könnte die Ausgaben und

den Konsum dieser Bevölkerungsgruppe dämpfen.

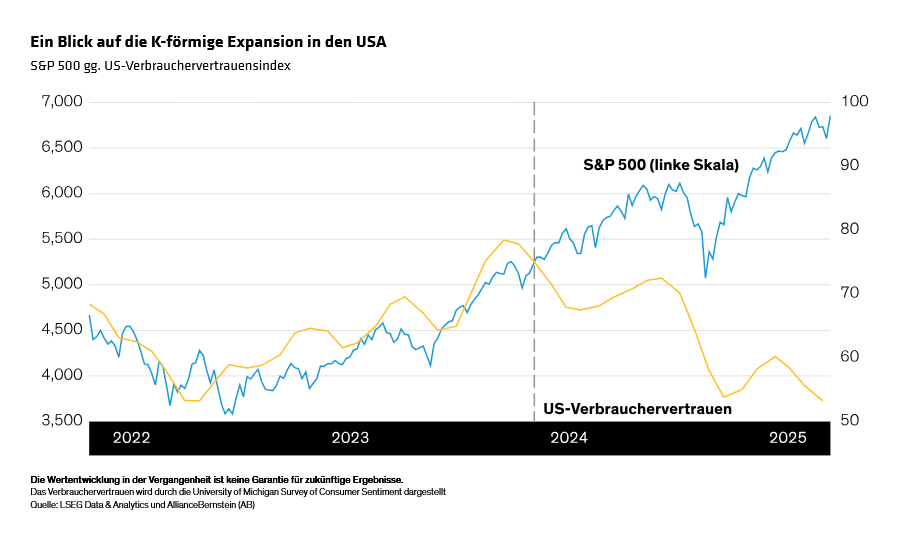

Moderate US-Wirtschaftsexpansion, jedoch K-förmig

Auch wenn diese Situation im Auge behalten werden sollte, erwarten

wir derzeit, dass Investitionen 2026 per saldo positiv zum Wachstum

beitragen, insbesondere in der zweiten Jahreshälfte, wenn sich

Unternehmen stärker an die 2025 eingeführte Zollpakete gewöhnt haben.

Mit dem Abklingen der Unsicherheit erwarten wir eine Belebung der

Konjunktur und prognostizieren für das nächste Jahr ein Wachstum des

US-BIP von 1,75 %, was in etwa dem langfristigen Potenzial der

Wirtschaft entspricht. Doch dieses Wachstum wird nicht gleichmäßig

verteilt sein.

Der sprunghafte Anstieg der Technologieinvestitionen ging zulasten des

Arbeitsmarkts; Unternehmen waren eher bereit, KI „einzustellen“ als

Arbeitskräfte – was zu einer K-förmigen Expansion geführt hat (Abbildung).

Die finanzielle Lage der Vermögenden verbessert sich parallel zu

Finanzanlagen, die von Unternehmensgewinnen profitieren – der

aufwärtsgerichtete Ast des „K“. Wer nicht in Finanzanlagen investiert

ist oder dessen Einkommen nicht mit Gewinnen Schritt hält, bildet den

abwärtsgerichteten Ast und kämpft mit den Folgen eines sich

abschwächenden Arbeitsmarkts. Auf die obersten 10 Prozent der

Einkommensbezieher entfallen mittlerweile rund 50 Prozent des

Gesamtkonsums, und wir gehen davon aus, dass dieser Anteil weiter

steigen wird, da Technologie die Kapitalrendite im Vergleich zur

Arbeitsrendite steigert.

Die zunehmende Nutzung von Technologie könnte die Ungleichheit vergrößern, doch sollte sie auch dazu beitragen, dass die Inflation im Zeitverlauf wieder in Richtung des Ziels der Federal Reserve sinkt – was 2026 weitere Zinssenkungen unterstützen würde. Derzeit prognostizieren wir, dass die Fed die Zinssätze in den kommenden Quartalen auf 2,50 bis 2,75 Prozent senken wird, etwas unter den Markterwartungen. Aus mittelfristiger Sicht verfügt die US-Zentralbank weiterhin über beträchtlichen Spielraum für Zinssenkungen, falls sich unser günstiger wirtschaftlicher Ausblick als falsch erweisen sollte. Sollten sich die Bedingungen verschlechtern, kann die Fed weitere Zinssenkungen vornehmen, um die Realwirtschaft zu unterstützen und die Finanzmärkte zu stärken.

China verlagert Handelsströme, während der Binnenkonsum eine Herausforderung bleibt

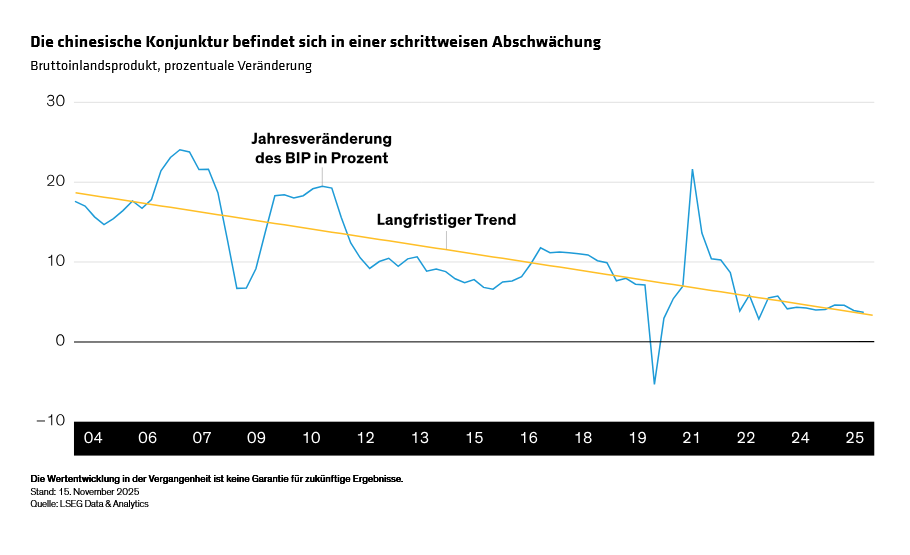

Außerhalb der USA war die Anpassung an die US-Strafzölle die

Schlagzeile des Jahres 2025 und dürfte sich wahrscheinlich bis 2026

fortsetzen. China befindet sich weiterhin in einer schrittweisen

konjunkturellen Abschwächung (Abbildung), da seine Gesellschaft

altert und politische Entscheidungsträger 2025 mit der zusätzlichen

Herausforderung von Handelsbeschränkungen konfrontiert waren. Sie

hielten den Wachstumspfad weitgehend aufrecht, indem sie Exporte von den

USA weg in andere asiatische Länder sowie nach Südamerika und Europa

umleiteten.

Diese Neuordnung der Handelsströme dürfte in den kommenden Jahren

anhalten – es sei denn, die Beziehungen zwischen China und den USA

würden sich plötzlich entspannen. Doch die chinesische Wirtschaft steht

vor einer größeren Herausforderung: einer schwachen Binnennachfrage.

Ohne ein umfangreiches fiskalisches Konjunkturpaket ist es schwer

vorstellbar, dass sich dieser Gegenwind im Jahr 2026 umkehrt. Der

schwache Binnenkonsum dürfte die Preise niedrig halten, sodass China

eher von einer Deflation als von einer übermäßigen Inflation bedroht zu

sein scheint.

Das Wachstum in Europa hält an, jedoch wird sich die Inflation weiter abschwächen.

Trotz des Zolldrucks war das Wachstum in Europa widerstandsfähiger

als erwartet, doch ein Blick auf die Details offenbart Schwächen. Irland

und Spanien haben den Rest der Region übertroffen, doch andernorts

wächst die Eurozone kaum. Die Aussichten sind etwas positiver, da

Deutschland umfangreiche fiskalische Anreize plant und einige Länder an

der Peripherie voraussichtlich weiterhin stärker bleiben werden.

Doch die private Nachfrage bleibt schwach, und die Volkswirtschaften

sind äußeren Schocks und strukturellen globalen Veränderungen

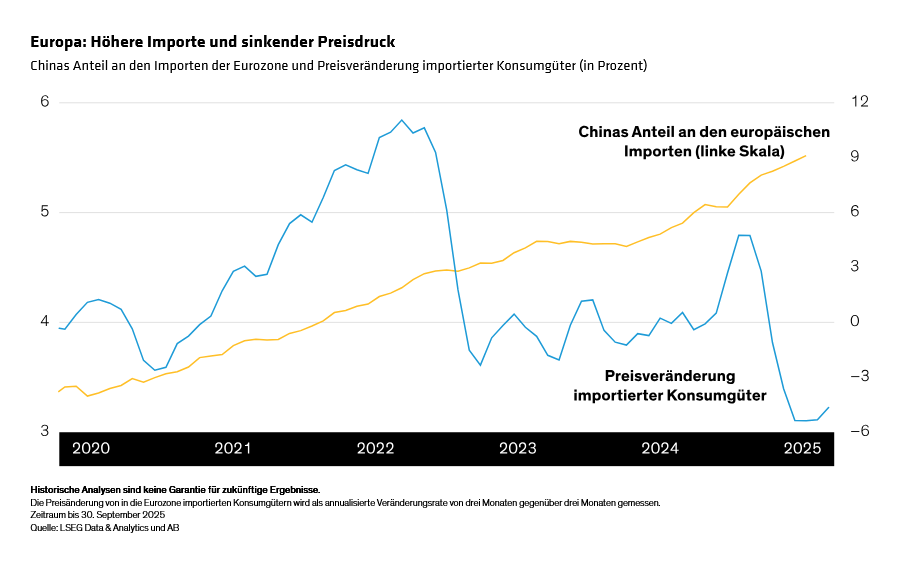

ausgesetzt. Verschiebungen der globalen Handelsströme weg von den USA

und hin nach Europa verschärfen den Wettbewerb mit heimischen

Unternehmen und erzeugen Abwärtsdruck auf die Inflation (Abbildung).

Während die Gesamtinflation nun nachhaltig im Zielbereich liegt, wird

sie mittelfristig voraussichtlich dauerhaft unter den Zielen bleiben.

Die treibenden Faktoren gehen über die Handelsströme hinaus: Auch die

Entspannung bei den Preisen für inländische Dienstleistungen, ein

stärkerer Euro und niedrige Energiepreise werden eine Rolle spielen. Die

Europäische Zentralbank scheint mit den aktuellen Zinsniveaus zufrieden

zu sein, doch erwarten wir 2026 eine weitere Senkung, wobei die Risiken

weiterhin eher nach unten gerichtet sind und potenziell zusätzliche

Senkungen möglich sind.

Die Wirtschaft dürfte auf Kurs bleiben – doch Überraschungen sind zu erwarten

Wie immer ist unsere verlässlichste Prognose, dass im Jahr 2026 das

Unerwartete eintreten wird – und es gibt bereits eine Liste möglicher

Auslöser. Es könnte die Ernennung des nächsten Fed-Vorsitzenden oder die

Möglichkeit sein, dass der Supreme Court die Fed unter die

Zuständigkeit der Exekutive stellt. Geopolitische Entwicklungen lauern

stets im Hintergrund, und es könnte etwas völlig Unerwartetes auftreten.

Die Welt ist zu komplex, als dass irgendein Ausblick alles erfassen

könnte, was sich ereignen wird.

Dennoch schöpfen wir Vertrauen aus der Widerstandsfähigkeit, die die

globale Wirtschaft im Jahr 2025 gezeigt hat, als sie eine Vielzahl

politischer Veränderungen und anderer Entwicklungen verkraftete, die sie

durchaus aus der Bahn hätten werfen können. Diese Robustheit ist der

wichtigste Trend, dessen Fortsetzung wir für das Jahr 2026 erwarten.

Auch wenn stets Unerwartetes geschehen kann, gehen wir zumindest zum

jetzigen Zeitpunkt davon aus, dass die globale Wirtschaft im kommenden

Jahr auf Kurs bleiben wird.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden

von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: