- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Bond Vigliantes: Wirtschaftliche Perspektiven für Italien sind gedämpft

| Haben die Europäische Kommission und der IWF recht, was Italien betrifft? | |

| 5/2018 | |

| Anthony Doyle | |

| M&G Investments (Website) |

Download Kommentar @ Feedback an Redaktion

Der Ausblick für die italienische Wirtschaft innerhalb der WWU ist nicht sonderlich positiv und die Prognosen des IWF für das mittelfristige Wirtschaftswachstum eher schwach. Hat der IWF recht?

07.05.2018 | 14:15 Uhr

Eine anhaltende strukturelle Schwäche, Dysbalance und finanzielle Instabilität. Das sind einige Beispiele dafür, wie der Internationale Währungsfonds (IWF) im aktuellen Länderbericht die italienische Wirtschaft beschreibt. Fast zehn Jahre nach der großen Finanzkrise sind die wirtschaftlichen Perspektiven für Italien immer noch gedämpft, denn die Kosten lasten vor allem auf der jüngeren Bevölkerung und den Erwerbstätigen. Ohne eine amtierende Regierung werden die Perspektiven für die dringend notwendigen Reformen und Anpassungen durch die tief gespaltene Wählerschaft erschwert. Die real verfügbaren Pro-Kopf-Einkommen liegen unterhalb der Niveaus von vor dem Euro-Beitritt, gleichzeitig bauen Italiens Partner im Euroraum ihren Vorsprung mit Blick auf das Wachstum des BIP pro Kopf und der Einkommen in den kommenden zehn Jahren vermutlich noch weiter aus.

Die Wirtschaft Italiens ist die drittgrößte im Euroraum und macht 16% des BIP der Eurozone aus. Die EU-Kommission warnte die Märkte bereits davor, dass Italiens Wirtschaft aufgrund ihrer Größe möglicherweise eine Hauptursache für ökonomische und finanzielle Risiken für den Euroraum darstellen könnte. Die öffentliche Schuldenquote liegt bei etwa 133% und ist damit hinter Griechenland die zweithöchste in der Europäischen Union (EU). Forderungsausfälle von Banken machen rund 21% des BIP aus und gehören damit zu den höchsten in der EU. Durch eine ultralockere Geldpolitik, die die Versorgung mit ausreichend Liquidität zur Vermeidung einer kurzfristigen Krise sicherstellte, konnten die Europäische Zentralbank (EZB) und Präsident Mario Draghi verhindern, dass ein Mitgliedstaat aus der Einheitswährung aussteigen musste.

Auf lange Sicht gibt es immer noch signifikante Probleme mit der italienischen Wirtschaft, um die sich gekümmert werden muss, damit das Land einem raueren Wirtschaftsumfeld standhalten kann. Wird Italien aufgrund der strukturellen Schwachpunkte, die in der Wirtschaft des Landes vorhanden sind (wie beispielsweise hohe Lohnstückkosten, eine hohe Besteuerung, Wettbewerbsschranken, ein unwirtschaftlicher öffentlicher Sektor), um einen Austritt aus der Wirtschafts- und Währungsunion der Europäischen Union (WWU) ersuchen?

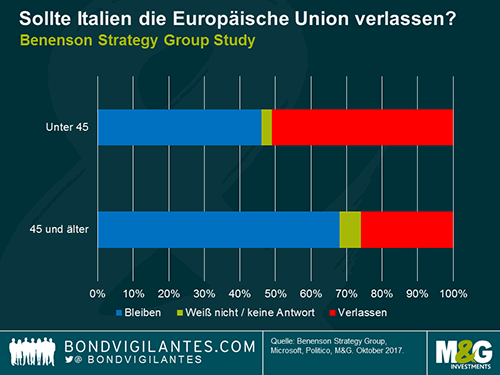

In Anbetracht des Politik- und Wirtschaftsumfelds überrascht es kaum, dass jüngste Umfrageergebnisse ergaben, dass, würde Italien ein Referendum zur EU-Mitgliedschaft durchführen, 51 Prozent der Wähler unter 45 für einen Austritt stimmen und 46 Prozent für den Verbleib wählen würden (Wähler im Alter von über 45 Jahren unterstützten einen Verbleib in der EU mit 68 Prozent gegenüber 26 Prozent). Jüngere italienische Wähler sind mit der EU nicht zufrieden und glauben, dass die wirtschaftliche Konvergenz der EU-Mitgliedstaaten zu Lasten Italiens ging. Da jedoch fast die Hälfte der italienischen Bevölkerung älter als 45 Jahre ist, sind sie gegenüber den jüngeren Wählern deutlich in der Mehrzahl, was nahelegt, dass die Wahrscheinlichkeit für das Auslösen eines Verfahrens nach Artikel 50 gering ist.

Ginge es Italien außerhalb der EU und der WWU besser? Unwahrscheinlich. Ein Austritt eines Mitglieds aus der WWU würde wahrscheinlich zu Kapitalabflüssen und einem Ansturm auf die Banken führen und das Bankensystem ruinieren. Eine Abwertung der neuen Währung würde die Inflation sofort ansteigen lassen und zu starken Lohnkürzungen führen. Es gäbe eine Vielzahl an rechtlichen Auswirkungen auf verschiedene komplexe Themen, nicht zuletzt die Gültigkeit und Durchsetzbarkeit von ausstehenden redenominierten Verträgen und Verpflichtungen mit Gläubigern. Aus genau diesen und vielen weiteren Gründen wandten sich mehrere griechische Regierungen vom Grexit zugunsten von Bail-out-Programmen ab.

Der Ausblick für die italienische Wirtschaft innerhalb der WWU ist nicht sonderlich positiv und die Prognosen des IWF für das mittelfristige Wirtschaftswachstum eher schwach. Darüber hinaus sieht sich Italien perspektivisch einem Jahrzehnt oder länger der schmerzhaften internen Abwertung gegenüber. Man schätzt beispielsweise, dass die Nominallöhne in Italien um 20% abgewertet werden sollten, im verarbeitenden Gewerbe sogar um mehr als 30%, um im Vergleich zu Deutschland wieder eine Wettbewerbsfähigkeit herstellen zu können. Ohne eine interne Abwertung im Stil Griechenlands wird sich Italien wohl weiter irgendwie durchschlagen, aber aufgrund der fehlenden Regierung können die notwendigen Veränderungen im Land für das Überwinden der strukturellen Schwierigkeiten der Wirtschaft nicht umgesetzt werden.

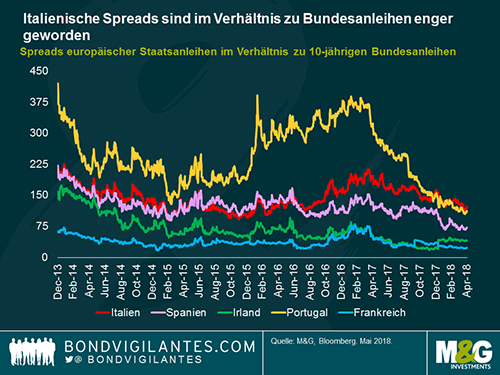

Für Anleiheninvestoren suggerieren der Mangel an Strukturreformen, hohe Schuldenquoten, das nur langsame Auslaufen der quantitativen Lockerungsprogramme und ein möglicher Regimewechsel bei der EZB (die ab November 2019 von einem neuen Präsidenten geführt werden wird), dass bei der Kreditvergabe an Italien mit längeren Laufzeiten Vorsicht geboten ist. Der Spread auf 10-jährige Papiere von 119 Basispunkten gegenüber Deutschland liegt unterhalb des Fünfjahresdurchschnitts von 159 Basispunkten, was nahelegt, dass die Herausforderungen, denen sich die italienische Wirtschaft gegenübersieht, teilweise nicht berücksichtigt werden. Darüber hinaus wurden die italienischen Renditen durch die quantitative Lockerung verzerrt, und es wird geschätzt, dass die EZB 28 Prozent der italienischen Staatsanleihen hält. Ihr gegenwärtig niedriger Spread im Vergleich zu Bundesanleihen ist auch symptomatisch für einen Markt, der angesichts niedriger Renditen an den „Kernmärkten“ für europäische Staatsanleihen auf der Suche nach Rendite ist. Auf relativer Basis sind die Spreads auf 10-jährige italienische Anleihen mit BBB-Rating höher als die der wichtigen WWU-Partner, und zwar einschließlich der Peripheriestaaten, die für die Schuldenkrise in der Eurozone verantwortlich waren.

Das derzeitig günstige gesamtwirtschaftliche und geldpolitische Umfeld wird nicht für immer bestehen bleiben. Es ist wichtig, dass die Regierungsbehörden in Italien und Europa die Warnungen des IWF anerkennen, um die Instabilitäten, die in der Wirtschaft Italiens bestehen, angehen zu können. Ist das nicht der Fall, könnte man sich fragen, ob Italien zum Ursprung einer weiteren europäischen Wirtschaftskrise werden könnte.

Diesen Beitrag teilen: