Währungsausblick China

Die chinesische Währung hat infolge von Chinas Wirtschaftserfolgen in den vergangenen Jahren weltweit an Bedeutung gewonnen. Viele Analysten sehen sogar im chinesischen Yuan eine zukünftige Weltreservewährung.

26.07.2012 | 14:15 Uhr

Die chinesische Regierung scheint grundsätzlich bereit, das Gewicht des Yuan im Welthandel zu erhöhen, und hat begonnen, die umfangreichen Kapitalverkehrskontrollen vorsichtig zu lockern. Vor diesem Hintergrund wird die Wertentwicklung des Yuan davon abhängen, inwieweit einerseits damit eine mögliche Fehlbewertung korrigiert und wie sich andererseits Chinas Produktivität entwickeln wird – vor allem in der Industrie.

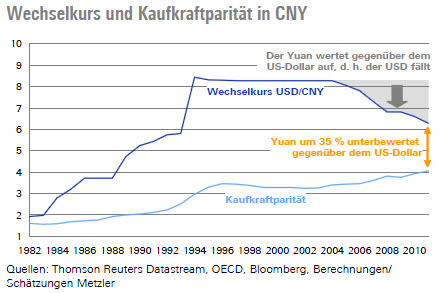

Kaufkraftparität

Eine Fehlbewertung lässt sich sowohl über die Kaufkraftparität als auch über die Leistungsbilanz bestimmen. So wird in der Kaufkraftparität ein einheitlicher Weltmarktpreis für handelbare Güter unterstellt. Wenn der Wechselkurs eines Landes zu stark von der Kaufkraftparität abweicht, entstehen an den Gütermärkten profitable Arbitragemöglichkeiten, die den Wechselkurs wieder in Richtung der Kaufkraftparität zurückführen. Zahlreiche empirische Studien zeigen, dass die Kaufkraftparität bei frei konvertierbaren Währungen über einen Zeitraum von drei bis fünf Jahren die Währungsentwicklung erstaunlich gut erklären kann. Der chinesische Yuan dürfte dagegen die Fehlbewertung aufgrund der eingeschränkten Konvergierbarkeit nur über einen deutlich längeren Zeitraum korrigieren. Nach Berechnungen der OECD ist der chinesische Yuan auf Basis der Kaufkraft derzeit um ca. 35 % gegenüber dem US-Dollar unterbewertet (siehe Chart 1), wobei es sich aufgrund der Datenqualität nur um eine grobe Schätzung handeln kann.

Chart 1: Chinesischer Yuan auf Basis der Kaukraftparität unterbewertet

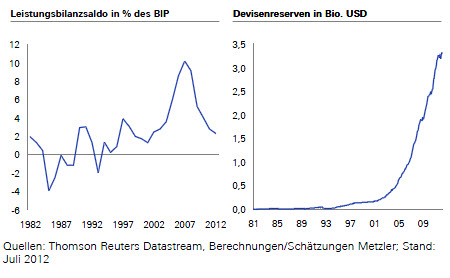

Leistungsbilanz

Auch die Leistungsbilanz ist ein wichtiger Indikator für eine Währungsbewertung. Ein Leistungsbilanzüberschuss in Kombination mit einem rapiden Aufbau der Devisenreserven ist ein klares Signal für eine Unterbewertung, da der Staat die starken fundamentalen Aufwertungskräfte nur noch durch massive Devisenmarktinterventionen unterdrücken kann. In diesem Jahr dürfte der Leistungsbilanzüberschuss Chinas jedoch nur noch 2,3 % des Bruttoinlandsprodukts (BIP) betragen, und der Anstieg der Devisenreserven hat sich darüber hinaus in den vergangenen Monaten deutlich verlangsamt, sodass allenfalls noch von einer moderaten Unterbewertung gesprochen werden kann (Chart 2). Nach unserer Einschätzung signalisieren Kaufkraftparität und Leistungsbilanz zusammengenommen eine Unterbewertung des Yuan gegenüber dem US-Dollar von 5– 15 %.

Chart 2: Leistungsbilanzüberschuss und rapide steigende Devisenreserven signalisieren eine Unterbewertung

Produktivität

Unabhängig von der Bewertung bestimmt die Produktivitätsentwicklung maßgeblich den mittelfristigen Trend einer Währung. Dabei kann die Produktivität nur den realen Wechselkurs beeinflussen, also den nominalen Wechselkurs bereinigt um das Preisniveau im In- und Ausland. Darüber hinaus ist nicht entscheidend, wie sich die Produktivität in der Gesamtwirtschaft entwickelt, sondern im handelbaren Gütersektor (Industrie) im Gegensatz zum nichthandelbaren Gütersektor (Dienstleistungssektor). Auch bei der Währungsanalyse auf Basis der Produktivität wird ein einheitlicher Weltmarktpreis für handelbare Güter unterstellt. Wenn es beispielsweise im Zuge der Entwicklung eines Landes zu einem positiven Produktivitätsschock in der Industrie kommen sollte, kann die Industrie höhere Löhne bezahlen, ohne die Güterpreise anheben zu müssen. Die höheren Löhne in der Industrie zwingen jedoch auch den Dienstleistungssektor, die Löhne anzuheben. Da im Dienstleistungssektor die Produktivität unverändert geblieben ist, werden die Lohnsteigerungen auf die Preise für Dienstleistungen abgewälzt und führen damit zu Inflation im Inland. Der nominale Wechselkurs ist in diesem Beispiel unverändert geblieben, der reale Wechselkurs hat jedoch aufgrund der steigenden Preise im Inland aufgewertet.

Andererseits könnte die Industrie den positiven Produktivitätsschock nutzen, um die Preise für ihre Güter zu senken (bzw. weniger stark zu erhöhen als die internationale Konkurrenz). In diesem Fall muss der nominale Wechselkurs steigen, um den einheitlichen Weltmarktpreis wiederherzustellen. Der Dienstleistungssektor ist jedoch aufgrund der niedrigeren Produktivität nicht in der Lage, die Preise zu senken, sodass der reale Wechselkurs steigt, da die nominale Aufwertung der Währung per saldo stärker ausfällt als der Preisrückgang im Inland. Wenn es im Dienstleistungssektor einen ähnlichen positiven Produktivitätsschock wie in der Industrie gäbe, könnte der Dienstleistungssektor im gleichen Umfang wie die Industrie die Preise senken, sodass der Anstieg des nominalen Wechselkurses den Rückgang des Preisniveaus im Inland ausgleichen und der reale Wechselkurs unverändert bleiben würde.

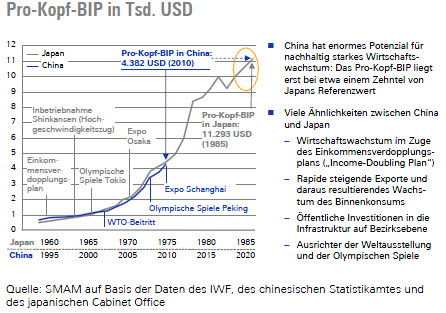

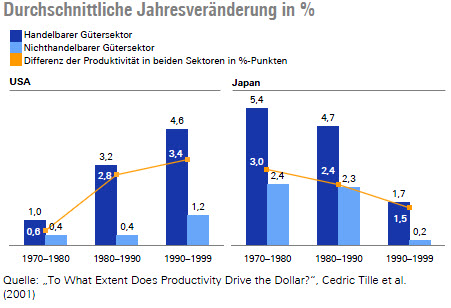

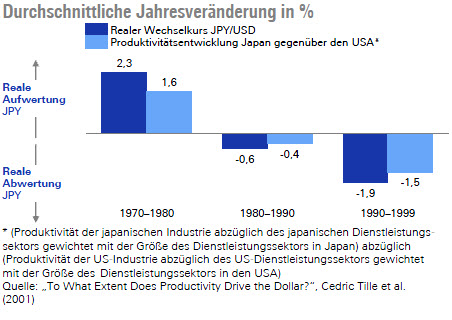

Leider gibt es keine Daten zur Produktivitätsentwicklung in den einzelnen Sektoren in China. Glücklicherweise scheint jedoch China die Entwicklung Japans mit einer Verzögerung von 35 Jahren nachzuvollziehen (Chart 3). China ist demnach derzeit in der gleichen Lage wie Japan in den 1970er- und 1980er-Jahren. Damals hatte Japan eine deutlich höhere Produktivität in der Industrie als im Dienstleistungssektor (Chart 4).

Entsprechend der oben erläuterten Theorie wertete der japanische Yen in den 1970er-Jahren real um mehr als 2 % gegenüber dem US-Dollar auf, weil die Produktivität in den USA sowohl in der Industrie als auch im Dienstleistungssektor damals niedrig war. In den 1980er- Jahren begann die Renaissance der US-Industrie im Zuge der „New Economy“, sodass sich in den 1990er- Jahren das Blatt in puncto relativer Produktivitätsentwicklung wieder zugunsten des US-Dollar wendete (Chart 5).

Derzeit erscheint es unwahrscheinlich, dass in den USA oder in Europa bald wieder eine neue Ära der „New Economy“ anbrechen könnte. In den kommenden zehn bis 20 Jahren dürfte daher der japanische Yen in den 1970er-Jahren als Blaupause für den chinesischen Yuan dienen. So könnte der chinesische Yuan in den nächsten ein bis zwei Dekaden durchaus real um durchschnittlich 2 % pro Jahr gegenüber dem US-Dollar und dem Euro aufwerten. Natürlich eignet sich der damit verbundene sehr langsame Aufwertungsprozess nicht für Prognosen zu Wechselkursen in sechs oder zwölf Monaten.

Die Aversion der chinesischen Regierung gegenüber der Inflation spricht aber dafür, dass der größere Teil der realen Aufwertung des Yuan über eine nominale Aufwertung erreicht werden soll und nur zu einem geringeren Teil durch eine höhere Inflation in China als in den USA oder Europa.

Chart 3: Chinas Wirtschaft vollzieht die Entwicklung in Japan um 35 Jahre versetzt nach

Chart 4: Produktivitätsentwicklung in den USA und in Japan

Chart 5: Überraschend starker Zusammenhang zwischen Wechselkurs und Produktivität

Diesen Beitrag teilen: