- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Ein ganz langfristiger Blick auf den Euro

| Ein ganz langfristiger Blick auf den Euro | |

| 03/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Leitet man die Eurokurse vor der Einführung der Gemeinschaftswährung im Jahr 1999 der Einfachheit halber aus der D-Mark ab, legt die Entwicklung der letzten sechzig Jahre einige interessante Schlussfolgerungen nahe.

02.03.2015 | 12:04 Uhr

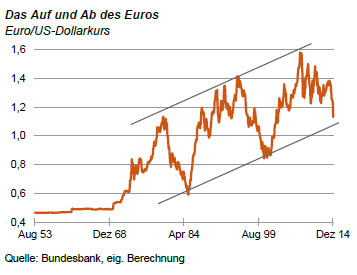

- Der US-Dollar gegenüber der D-Mark beziehungsweise dem Euro in den letzten sechzig Jahren.

- Die Wechselkursentwicklung verlief über die ganze Zeit hinweg überraschend stetig und stabil.

- Nach historischen Vergleichen müsste bald der Punkt kommen, an dem sich der Euro wieder erholt.

Im Augenblick rechnet jeder damit, dass sich der US-Dollar weiter aufwerten wird. Das kann gar nicht anders sein. Die US-Wirtschaft wächst mit ordentlichen Raten. Die Zinsen sollen angehoben werden. Der Fehlbetrag in den öffentlichen Haushalten ist geringer. Die Inflation ist fast Null. Unter solchen Bedingungen muss auch die Währung an Wert gewinnen.

Aber ist das wirklich so zwangsläufig? Ich möchte hier etwas Wasser in den Wein gießen. Ich habe mir dazu die ganz lange Entwicklung des Wechselkurses zwischen dem US-Dollar und der D-Mark beziehungsweise dem Euro angeschaut (siehe Grafik). Die Eurokurse vor der Einführung der Gemeinschaftswährung im Jahr 1999 habe ich dazu der Einfachheit halber aus der D-Mark abgeleitet. Die Entwicklung der letzten sechzig Jahre legt einige interessante Schlussfolgerungen nahe.

Erstens: Die Bewegung des Wechselkurses zum US-Dollar hat sich durch den Übergang von der D-Mark zum Euro kaum geändert. Die Gründung der Währungsunion war – anders als viele das gedacht haben – keine Zäsur. All die Streitereien in der Währungsunion haben der Attraktivität der Gemeinschaftswährung bisher nicht geschadet. Der Verlust der international hochrenommierten D-Mark wurde offenbar durch die größere Breite und Liquidität der neuen Währung kompensiert.

Zweitens: Seit dem Übergang zu flexiblen Wechselkursen Anfang der 70er Jahre haben sich die D-Mark beziehungsweise der Euro gegenüber dem US-Dollar im Trend permanent aufgewertet. Im Schnitt ging es um rund 2,5 % p. a. nach oben. Auch das ist überraschend. Jeder redet über die große Dynamik und Attraktivität der amerikanischen Wirtschaft, die der europäischen so weit überlegen sei. Am Devisenmarkt ist hiervon jedoch nichts zu erkennen. Das hängt vermutlich mit der größeren Stabilitätsorientierung der Europäer und dem anhaltenden Leistungsbilanzdefizit der Amerikaner zusammen.

Drittens: Die Entwicklung des Euro/Dollar-Kurses war über all die Jahre keineswegs so chaotisch, wie es in der Hektik des Tagesgeschäfts manchmal den Eindruck macht. Die Kurse bewegten sich vielmehr in relativ geordneten Bahnen, konkret in einer Bandbreite von +/-25 %. Wenn sie an das obere Ende des Bandes stießen, drehten sie wieder nach unten. Wenn sie das untere Ende erreichten, ging es wieder nach oben.

Viertens: Seit Beginn der flexiblen Kurse gibt es drei klar voneinander getrennte große Zyklen. Der erste endete 1985 mit der Dollarhausse unter dem amerikanischen Präsidenten Reagan. Der zweite fand seinen Tiefpunkt um die Jahrtausendwende mit der Schwäche des Euros nach der Einführung der Währungsunion. Den dritten erleben wir gerade jetzt. Bemerkenswert ist, dass die Zyklen gemessen an den Tiefpunkten jeweils 15 Jahre auseinander liegen. Eine solche Regelmäßigkeit könnte auf eine tieferliegende Gesetzmäßigkeit hindeuten. Freilich sehe ich keinen ökonomischen Grund, dass es alle 15 Jahre zu einer Zuspitzung auf den Devisenmärkten kommen sollte. Vielleicht ist es nur Zufall, allerdings ein interessanter Zufall.

Fünftens: Wenn sich die Zyklen wie in der Vergangenheit fortsetzen würden, dann stünden wir jetzt erneut vor einem Wendepunkt. Der US-Dollar müsste schwächer werden, der Euro stärker. Das steht im Widerspruch zur derzeitigen Konsensprognose. Natürlich kann es diesmal auch anders kommen. Geschichte wiederholt sich nicht. Das Erreichen des Chartpunktes sollte aber ein Anlass sein, noch einmal nachzudenken, ob es wirklich so zwangsläufig ist, dass sich der Euro weiter abwerten muss. In jedem Fall gibt es an solchen Punkten größere Unsicherheiten, vielleicht auch Turbulenzen an den Märkten.

Sechstens: Es liegt nahe, die Ereignisse in den jeweiligen Tiefpunkten miteinander zu vergleichen. Die starke Aufwertung des Dollar bis 1985 führte zu dem berühmten Plaza Agreement. Damals beschlossen die Regierungen der großen Industrieländer, eine weitere Aufwertung des US-Dollars durch koordinierte Aktionen auf den Devisenmärkten zu verhindern. Anfang des neuen Jahrtausends gab es wieder hektische Aktionen der Währungspolitiker. Höhepunkt war die Jahreskonferenz des Internationalen Währungsfonds in Prag, auf der sowohl die Amerikaner als auch die Europäer versprachen, alles zu tun, um die Euroschwäche zu überwinden.

Jetzt ist die Welt noch weit entfernt von einer solchen Dramatik. Das hängt auch mit der unterschiedlichen Interessenlage zusammen. Die Europäische Zentralbank ist an einer weiteren Abwertung des Euros interessiert, um dadurch eine mögliche Deflation im Euroraum zu bekämpfen. Die Amerikaner spüren zwar den Druck des starken Dollars im Wettbewerb auf den Weltmärkten. Sie sind aber – noch – nicht bereit, Gegenmaßnahmen zu ergreifen. Sie planen im Gegenteil eine Zinserhöhung, die den Dollar weiter stärken würde.

Für den Anleger

Man sollte historische Betrachtungen nicht zu weit treiben. Die Aufwertung des US-Dollars kann sich sicher noch etwas fortsetzen. Wir nähern uns jedoch einem kritischen Punkt, an dem die Schwankungen auf den Märkten zunehmen könnten. Das muss kein Währungskrieg werden. Auf lange Sicht spricht einiges dafür, dass sich die Verhältnisse auf den Devisenmärkten drehen und sich der Euro wieder erholt. Ich würde keine lang laufenden Dollar-Long-Positionen eingehen.

Diesen Beitrag teilen: